高電圧ケーブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High Voltage Cables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066401

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

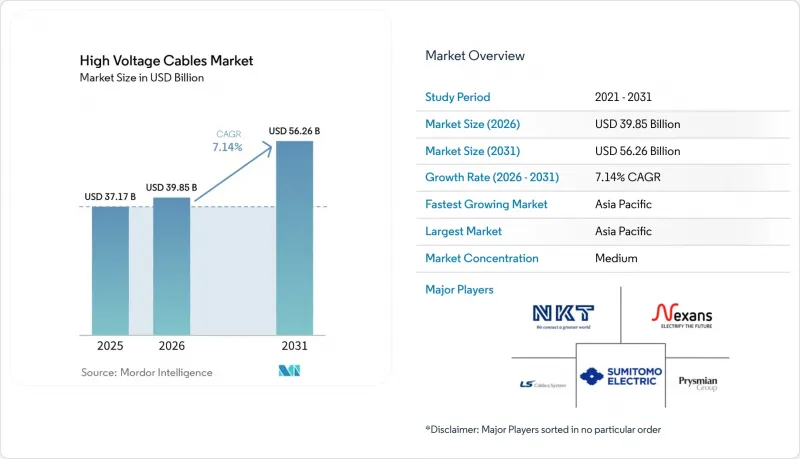

Mordor Intelligenceによると、高電圧ケーブル市場は2026年に398億5,000万米ドルに達し、2031年までに562億6,000万米ドルに達すると予測されています。

これは予測期間中のCAGRが7.14%であることを示しており、電力網への投資が脱炭素化とレジリエンスの向上へと決定的に方向転換していることを裏付けています。

本レポートは、設置場所(架空ケーブル、地中ケーブル、海底ケーブル)、送電方式(HVDCおよびHVAC)、電圧レベル(66 kV~110 kV、115 kV~330 kV、および330 kV以上)、ならびに地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場規模および予測は金額(米ドル)で示されています。

世界の高電圧ケーブル市場の動向と洞察

再生可能エネルギーの拡大に伴う統合

太陽光発電や風力発電の増設が送電網の強化を上回るペースで進むにつれ、出力抑制のリスクが高まっており、各国政府は新たな大容量送電回廊の整備を義務付けざるを得なくなっています。その一例として、EUが2030年までに4万回路kmの整備を目標としていることが挙げられます。インドでは、ラジャスタン州とグジャラート州の再生可能エネルギー源を接続するため、2025年に400 kVおよび765 kVの送電線8,000 kmの建設を承認しました。一方、中国では、西部の電力を東部へ送電するために、±800 kVの高電圧直流送電(HVDC)3,200 kmを稼働させました。蓄電設備の併設ではわずか4時間分の電力しか賄えないため、季節ごとの電力需給調整戦略において、高電圧ケーブル市場は依然として中心的な役割を果たしています。

急速な送電網の近代化と相互接続プロジェクト

1960年代に敷設された旧式の送電回線では、現在、故障率の上昇が見られており、米国エネルギー省は2025年、大規模な地域間連系を促進するために25億米ドルを拠出しました。ASEANの8,000億米ドル規模の電力網構想では、タイ、マレーシア、シンガポール、インドネシアを横断する同期送電網の構築が想定されており、一方、2 GWの「ユーロアジア・インターコネクター」プロジェクトでは、地中海と欧州の需要拠点を結ぶために525 kVの海底ケーブルが敷設される予定です。こうした建設プロジェクトは、高電圧ケーブル市場の長期的な成長を後押しするものです。

高電圧ケーブルプロジェクトの初期設備投資(CAPEX)の高さ

海底および地下ルートは、架空線に比べて1kmあたりのコストが最大5倍にも上り、ケルト・インターコネクター(Celtic Interconnector)の建設費は1kmあたり160万ユーロと見積もられており、開発途上国の債務返済指標に負担をかけています。2024年から2025年にかけての金利上昇により、金融業者がヘッジされていないコストリスクを懸念したため、プリズミアン(Prysmian)の見積もりから受注への転換率は30%低下しました。

セグメント分析

海底送電線は、北海、台湾海峡、および米国大西洋沿岸における洋上風力発電所群の建設を契機として、2026年から2031年にかけて10.3%の成長が見込まれており、これは導入方式の中で最も速いペースです。地下ルートは、架空送電線の建設が制限される人口密集都市圏の需要に支えられ、2025年の高電圧ケーブル市場規模の48.1%を占め続けました。北米やアフリカの人口密度の低い地域では、用地取得の容易さや設備投資(CAPEX)の低さを活かし、架空回線が依然として主流となっています。船舶の不足により、開発業者は設置船を数年先まで予約する必要があり、この運用上の課題が入札戦略に影響を与えています。

東京、ソウル、シンガポールの都市計画担当者は、景観への影響への懸念に対処するため、地下フィーダーループを好んでいます。一方、ケルトおよびボーンホルムプロジェクトは、海底ケーブルの構造がどのようにして数ギガワット規模の風力発電ハブを統合できるかを示しています。押出成形絶縁体に関するIEC 62067規格は調達の統一性を支えていますが、漁具との衝突リスクにより保険費用は高騰しています。こうした動向により、高電圧ケーブル市場では、資本が架空回線から海底回線へと再配分され続けています。

地域別分析

アジア太平洋地域は、2025年に高電圧ケーブル市場で40.0%のシェアを占めて主導的な地位にあり、2031年までCAGR9.6%で拡大しています。中国は2025年に、西部で発電された再生可能エネルギーを東部へ送電するため、±800 kVのHVDC送電線を3,200 kmにわたり稼働させました。一方、インドは太陽光発電地域を接続するため、400 kVおよび765 kVの送電回線を8,000 kmにわたり承認しました。ASEANの8,000億米ドル規模の送電網計画や、日本の2 GW規模の秋田・能代洋上風力発電複合施設が、この地域のさらなる成長を支えています。

欧州は、TEN-E枠組みに基づく洋上風力発電および国境を越える高電圧直流送電(HVDC)の計画に支えられ、第2位にランクインしています。「北海風力発電ハブ」の70 GW計画には、メッシュ構成の525 kVケーブルが必要とされており、ドイツの「SuedLink」だけでも、±525 kVの地下ルートが2,000 kmに及びます。架空送電線に対する一般市民の反発により、電力会社はコストの高い地下埋設方式を選択せざるを得ず、これにより、供給量の伸びが横ばいであるにもかかわらず、高電圧ケーブル市場の価値は維持されています。

北米では、再生可能エネルギーの統合とレジリエンス(回復力)の強化に注力しています。「トランスウェスト・エクスプレス(TransWest Express)」の±600 kVプロジェクトは2025年に着工し、ワイオミング州の風力発電をネバダ州およびカリフォルニア州へと730マイルにわたり接続する一方、ケベック州の水力発電の輸出には320 kVのHVDCへのアップグレードが求められています。中東では、余剰太陽光発電を活用して3 GWのサウジアラビア・ギリシャ間連系線の計画が進められており、南アフリカではエスコム(Eskom)の送電網を安定化させるため、400 kVの送電網整備が加速しています。南米では、ブラジルとアルゼンチンを横断する500 kVのHVAC回廊の整備が進められており、地域のサプライヤーに恩恵をもたらしています。こうした動向が相まって、高電圧ケーブル市場ソリューションに対する世界の需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギーの拡大と統合

- 送電網の急速な近代化および相互接続プロジェクト

- 洋上風力発電所の設置拡大

- 新興国における都市化と産業用電力需要の伸び

- データセンター・キャンパスの電力密度の急増

- 水素経済対応の送電回廊

- 市場抑制要因

- 高電圧ケーブルプロジェクトの初期設備投資(CAPEX)の高さ

- 許可取得および環境審査の長期化

- 商品価格の変動(銅、アルミニウム、ポリマー)

- 認定高圧接続技術者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 展開ロケーション別

- 架空ケーブル

- 地下ケーブル

- 海底ケーブル

- 伝送方式別

- HVDC

- HVAC

- 電圧レベル別

- 66 kV~110 kV

- 115 kV~330 kV

- 330 kV以上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Prysmian Group

- Nexans SA

- NKT A/S

- ABB Ltd

- Siemens Energy AG

- Southwire Company LLC

- LS Cable & System Ltd

- Sumitomo Electric Industries Ltd

- General Cable Corp(Prysmian)

- KEI Industries Ltd

- Furukawa Electric Co Ltd

- Taihan Cable & Solution

- Tratos Ltd

- Finolex Cables Ltd

- Cable Corporation of India Ltd

- Jiangsu Zhongtian Technology Co

- Dubai Cable Co(DUCAB)

- Gupta Power Infrastructure Ltd

- Elsewedy Electric

- Riyadh Cables Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日