ネットワーク機能仮想化(NFV):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Network Function Virtualization (NFV) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065775

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

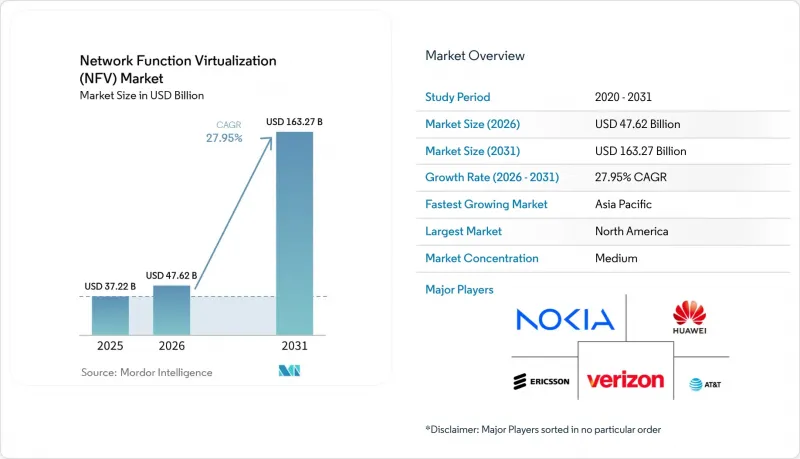

Mordor Intelligenceによると、ネットワーク機能仮想化(NFV)市場の規模は、2025年の372億2,000万米ドルから2026年には476億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR27.95%で推移し、2031年には1,632億7,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ハードウェア、ソフトウェアなど)、用途(仮想アプライアンス、コアネットワーク仮想化など)、エンドユーザー(通信サービスプロバイダー、企業など)、導入形態(オンプレミス、パブリッククラウドなど)、仮想化ネットワーク機能(コンピューティングなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のネットワーク機能仮想化(NFV)市場の動向と洞察

5Gおよびネットワークスライシングへの需要の高まり

ネットワークスライシングにより、通信事業者は共通のインフラストラクチャ上で、それぞれ特定のパフォーマンス目標に合わせて最適化された複数の独立した仮想ネットワークを構築できます。ソフトウェア定義ネットワーク(SDN)とNFVを組み合わせることで、通信事業者はコンピュート、ストレージ、トランスポートのリソースを動的に割り当て、数ヶ月ではなく数分で新しいサービスを開始することが可能になります。初期の商用スライスには、自動運転車のテレメトリ、ロボティック・プロセス・オートメーション(RPA)、スマートシティのセンサーバックホールなどが含まれます。このモデルは、遅延や信頼性に応じた差別化された価格設定をサポートし、通信事業者の役割を単なる帯域幅の再販業者からサービスの提供者へと転換させます。

クラウドネイティブNFVインフラによる通信事業者のCAPEXからOPEXへの移行

コンテナ化されたネットワーク機能とマイクロサービスにより、通信事業者はモノリシックなネットワーク要素を分解し、迅速に立ち上げることで、実際に消費したリソース分のみを支払うことが可能になります。Dish社が、オールクラウドの5Gネットワークに100億米ドルを投じることを公に表明したことは、固定的なハードウェアのライフサイクルから、弾力性のあるソフトウェアのライフサイクルへと移行することの経済的な魅力を示しています。コスト削減は、単にハードウェアの安さによるだけでなく、ゼロタッチプロビジョニングや自動化されたライフサイクル管理によって、現場への技術者派遣や手動設定によるミスを削減することからも生まれます。

ベンダーロックインを軽減するオープンソースのエコシステム

O-RAN仕様は無線アクセスネットワークを相互運用可能なコンポーネントに分解し、ONAPはエンドツーエンドのサービスオーケストレーションのためのオープンソースプラットフォームを提供します。オープンインターフェースを採用する通信事業者は、単一ベンダーへの依存を軽減し、マルチベンダーによるイノベーションサイクルを加速させます。欧州の規制政策は、デジタル主権を強化し、集中リスクを抑制するために、オープンアーキテクチャを積極的に推進しています。

セグメント分析

2025年のネットワーク機能仮想化(NFV)市場規模の64.30%は依然としてハードウェアが占めており、これはキャリアグレードのコンピューティングおよびアクセラレーションカードが、5Gトラフィックの初期の急増時においても予測可能なスループットを保証しているためです。しかし、コンテナ型ネットワーク機能やAIオーケストレーションスイートに牽引され、ソフトウェアの売上高は2031年までCAGR29.2%で成長する見込みです。ハイパーコンバージド・エッジ・プラットフォームの急増は、通信事業者がクラウドネイティブのパケット処理に最適化された単一のアプライアンスに、コンピューティング、ストレージ、スイッチングを統合している実態を示しています。

ソフトウェアの勢いは、開発サイクルを短縮し、コミュニティ主導のイノベーションを促進するオープンソースのエコシステムによってさらに後押しされています。通信事業者がGitOpsやCI/CDパイプラインを採用するにつれ、リリースの頻度はハードウェアの更新スケジュールではなく、クラウドの慣行に準じたものとなっています。この移行により、特注のアプライアンスは数分で展開可能なプログラム可能なサービスに取って代わられ、ネットワーク機能仮想化市場全体のベンダーの収益構造が再構築されています。

2025年には、仮想アプライアンス(ファイアウォール、vCPE、vRAN)が、ネットワーク機能仮想化(NFV)市場規模の44.65%を占めました。しかし、サービスの俊敏性は、数千もの分散型VNFを調整するインテント駆動型のプロビジョニングエンジンに依存しているため、オーケストレーションと自動化は28.2%のCAGRで、他のすべてのカテゴリーを上回る成長を遂げる見込みです。通信事業者は、トラフィックの指数関数的な増加の中で、ネットワークスライスの収益化とサービス品質の維持には、自動化された閉ループ制御が不可欠であると考えています。

コンテナ化は、アプリケーションの多様化を促進しています。エッジのKubernetesクラスターは現在、軽量なUPFやユーザープレーンアクセラレータをホストしており、産業用IoTや没入型メディアのワークロードを実現しています。ベンダー各社は、分析機能やポリシー適用機能をオーケストレーター内に直接統合しており、アシュアランス領域と制御領域の間の従来の境界を解消しています。こうした革新により、ネットワーク機能仮想化市場は、引き続き「ソフトウェアファースト」の軌道を確実に歩み続けています。

地域別分析

2025年に北米がネットワーク機能仮想化市場で37.60%のシェアを占める背景には、AT&Tなどの通信事業者による早期の仮想化取り組みや、安全で国内主導の5Gインフラにおけるリーダーシップを確立しようとする米国の戦略的な推進があります。オープンRAN調査に対する連邦政府の奨励策と、豊富な資金調達環境が相まって、商用展開が加速しています。カナダの通信事業者も同様の軌道をたどり、パケットコアの近代化を通じて俊敏性を高め、厳しいサービス品質要件を満たしています。

欧州では、規制当局がデジタル主権、持続可能性、競合を優先しているため、着実な導入が進んでいます。BERECのクラウド・エッジ・フレームワークは、NFVと自然に調和するオープンなインターフェースやフェデレーテッド・クラウド・モデルを促進しています。ドイツテレコムやテレフォニカなどの通信事業者は、AIネイティブなオーケストレーションやGitOpsパイプラインの試験運用を行い、動的なワークロードの統合によって温室効果ガスを5%削減できる可能性を示しています。しかし、各国ごとの規制がばらばらであるため、国境を越えた規制の調和には時間がかかっています。

アジア太平洋地域は29.3%のCAGRを記録しており、将来の成長の原動力となっています。中国では、大規模な5G展開に伴い、無線からコアに至るまで仮想化が組み込まれており、一方、インドでは、爆発的に増加するモバイルデータ需要に対応するため、ソフトウェア定義アーキテクチャを取り入れた近代化が進められています。日本と韓国では、すでに5G対応のプライベート工場が稼働しており、低遅延のエッジクラウドの有効性が実証されています。レガシーネットワークの制約を受けないASEANの新興経済国は、クラウドネイティブな導入に直ちに移行しており、ネットワーク機能仮想化(NFV)市場全体においてサプライヤーのビジネスチャンスを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gおよびネットワークスライシングへの需要の高まり

- クラウドネイティブNFVインフラによる通信事業者のCAPEXからOPEXへの移行

- URLLCおよびmMTCの使用事例に向けたエッジクラウドの導入

- AIを活用したMANOおよびサービス保証

- ベンダーロックインを軽減するオープンソース・エコシステム(O-RAN、ONAP)

- インダストリー4.0におけるプライベート5Gの導入が、オンプレミスNFVを牽引しています

- 市場抑制要因

- レガシーOSS/BSSスタックとの統合

- マルチベンダーVNFの相互運用性の課題

- クラウドネイティブ運用における通信事業者向けスキル不足

- 分散型サプライチェーンにおけるセキュリティおよびコンプライアンス上のリスク

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 業界のエコシステムとパートナーシップ

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 用途別

- 仮想アプライアンス(vCPE、vFW、vRAN)

- コアネットワークの仮想化(vEPC、vIMS、vSR)

- オーケストレーションと自動化

- エンドユーザー別

- 通信サービスプロバイダー

- クラウドサービスプロバイダー

- 企業

- 銀行・金融サービス・保険(BFSI)

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- 製造・産業

- 政府・防衛

- 展開モード別

- オンプレミス

- パブリッククラウド

- ハイブリッド/マルチクラウド

- 仮想化ネットワーク機能別

- コンピュート(vRouter、vSwitch)

- ストレージ

- ネットワーク(vLoad Balancer、vSR)

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- Ericsson AB

- Nokia Corp.

- VMware Inc.

- Juniper Networks Inc.

- Hewlett Packard Enterprise(HPE)

- Dell Technologies Inc.

- Intel Corp.

- ATandT Inc.

- Verizon Communications Inc.

- ZTE Corp.

- Ribbon Communications

- NEC Corp.

- IBM Corp.

- Samsung Electronics

- Radisys Corp.

- Affirmed Networks(Microsoft)

- Mavenir Systems

- F5 Networks

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日