バイオテクノロジー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biotechnology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065752

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

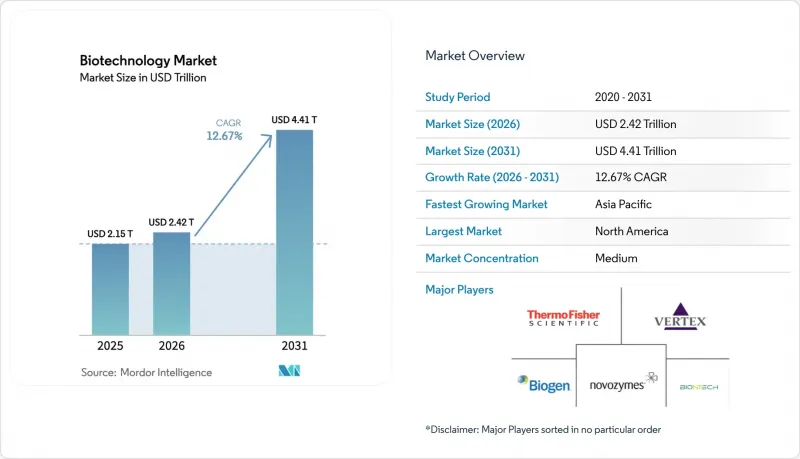

Mordor Intelligenceによると、バイオテクノロジー市場の規模は、2025年の2兆1,500億米ドル、2026年の2兆4,200億米ドルから、2031年までに4兆4,100億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は12.67%となる見込みです。

本レポートでは、業界を技術別(DNAシーケンシング、ナノバイオテクノロジーなど)、用途別(ヘルスケア・レッドバイオテクノロジー、食品・農業など)、エンドユーザー別(バイオ医薬品・バイオテクノロジー企業、CMO・CROなど)、製品タイプ別(バイオ医薬品、バイオプロセス機器・消耗品など)、および地域別に分類しています。

世界のバイオテクノロジー市場の動向と洞察

新規バイオロジクスおよび遺伝子治療薬に対する需要の加速

希少疾患に対するファースト・イン・クラスの遺伝子治療薬が最近承認されたことは、遺伝子医療が商業化段階へと移行したことを裏付けるものであり、これによりメーカー各社は、連続バイオプロセス処理能力の拡大や、切り替え時間の短縮と汚染リスクの低減につながるシングルユース技術への投資を加速させています。再生医療製品の高価格設定:Humacyte社のSYMVESS容器は1台あたり2万9,500米ドルで販売されており、これは新規参入企業や資本を惹きつける経済的潜在力を示しています。AIを活用した患者層別化ツールは臨床試験の成功率を向上させており、Genmab社のエプコリタマブ併用療法が難治性リンパ腫において87%の奏効率を達成したことがその好例です。これらの要因が相まって、バイオテクノロジー市場の収益規模の上限を引き上げ、パイプラインの各段階における需要の見通しがさらに明確になっています。

ハイスループットシーケンシングの急速なコスト低下

シーケンシングコストの急落は、この分野が人口規模の診断やリアルタイムの病原体監視へと移行する基盤となっています。イルミナによる4億2,500万米ドルでのSomaLogic買収は、プロテオミクスデータストリームとゲノミクスを統合し、マルチオミクス解析を行うという戦略的意図を示しています。機械学習を活用した分類アルゴリズムは、がんのサブタイプ検出において現在90%を超える精度を達成しており、マルチオミクス統合を日常的な臨床ワークフローへと推進しています。試薬の収率向上と実験室の自動化により、サンプルあたりのコストがさらに削減され、学術研究所や中小企業の利用機会が拡大し、バイオテクノロジー市場におけるイノベーションの民主化が進んでいます。

バイオプロセシング用シングルユース・システム専門家の不足

施設の急速な拡張が人材の増加を上回っており、ノボノルディスク社がノースカロライナ州で1,000人の雇用拡大を行ったにもかかわらず、シングルユース技術のオペレーターが深刻に不足しています。このスキルギャップにより、施設のバリデーションが遅れ、製品の予定通りの発売が危ぶまれています。そのため、企業は大学と提携してオーダーメイドのカリキュラムを構築したり、社内研修プログラムを強化したりせざるを得なくなっています。新興市場では、教育パイプラインが限られていることがこの制約をさらに深刻化させ、バイオテクノロジー市場におけるインフラの利用率や短期的な収益の実現を阻害しています。

セグメント分析

2025年、組織工学および再生医療はバイオテクノロジー市場収益の20.55%を占めました。これは、人工組織構造体が実験室のプロトタイプから、臨床現場で保険適用される製品へと移行したことを反映しています。ヒューマサイト社の「SYMVESS」血管などの承認は、商業化への道筋を確立し、投資家の信頼を高めました。血管外傷から臓器修復に至るまで、このセグメントの治療対象範囲が拡大していることから、2031年にかけてその主導的地位をさらに強固なものにすると予測されています。

次世代シーケンシングは、21.4%のCAGRで推移すると予測されており、これは全技術分野の中で最も高い成長率です。ゲノムあたりのコストが低下し続ける中、シーケンシングプラットフォームには変異解析を加速させるAIモジュールがますます統合され、腫瘍学、感染症サーベイランス、農業ゲノミクス分野での広範な採用を後押ししています。並行して、CRISPRや遺伝子編集ツールキットは、規制審査の円滑化や製造プロトコルの成熟化の恩恵を受け、バイオテクノロジー市場全体におけるシェアを拡大しています。

ヘルスバイオテクノロジーは、バイオ医薬品に対する堅調な需要と、命を救う治療法に対する高い償還水準に支えられ、2025年の売上高の48.85%を占めました。遺伝子編集治療や細胞療法が高価格帯で商用化されるにつれ、このセグメントの優位性は今後も続くと予想されます。オミクスデータを統合したデジタルヘルスプラットフォームは、患者の層別化を促進し、治療成果を向上させ、それによって保険者からの支持を強めています。

CAGR22.1%で拡大すると予測されるバイオインフォマティクスおよびオミクス分野は、データ中心の価値創造へと向かうこの分野の変革を体現しています。AIを活用したマルチオミクス・プラットフォームは、標的発見や診断上の意思決定を効率化し、精密医療に向けた新たなサービスモデルを促進しています。デジタルツールの普及に伴い、その応用範囲は拡大し、バイオテクノロジー市場の機会の幅をさらに広げています。

地域別分析

北米は、密集したイノベーション・クラスター、有利な知的財産制度、迅速な規制承認に支えられ、2025年には世界売上高の44.90%を占めました。イーライ・リリー社の45億米ドル規模の「Medicine Foundry」のような旗艦的な投資は、国内サプライチェーンの安定性に対するメーカーの信頼を如実に示しています。バイオ関連施設に対する連邦政府の融資保証や、政府機関による協調的な監督体制は、資金調達のリスクをさらに低減し、製品上市サイクルを加速させ、バイオテクノロジー市場全体における同地域のリーダーシップを確固たるものにしています。

アジア太平洋地域は、多額の公的資金と低い運営コストに後押しされ、CAGR 16.95%で最も急速に成長している地域です。日本の1,100億円規模の再生医療プログラムは、「創薬の国」となるという戦略的な野心を示しており、一方、中国の政策支援やインドのグリーン移行アジェンダが、製造拠点の拡大を支えています。国境を越えたパートナーシップは技術移転を加速させ、バイオテクノロジー市場における同地域のシェアを拡大させるダイナミックな環境を醸成しています。

欧州は、堅固なインフラ、高い倫理基準、そして承認手続きの効率化を目的とした今後施行予定の「バイオテクノロジー法」の恩恵を受けています。ドイツにおけるバイオテクノロジーへの資金調達が78%増の19億1,700万ユーロに達したことは、投資家の旺盛な意欲を如実に示しています。ベーリンガーインゲルハイム社やサノフィ社による大規模な生産能力の増強は、欧州の製造基盤を強化しています。欧州が持続可能なバイオテクノロジーに注力していることは、グリーン分野における競争優位性を高め、世界のバイオテクノロジー市場における地位を確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新規バイオ医薬品および遺伝子治療薬に対する需要の加速

- ハイスループットシーケンシングのコストの急速な低下

- 政府によるバイオエコノミーへの支援策およびパンデミック期の研究開発税額控除

- AIを活用した創薬プラットフォームをめぐるM&A競争

- 無細胞バイオ製造マイクロプラントの登場

- 合成生物学を活用したカーボンネガティブ材料

- 市場抑制要因

- バイオプロセス用シングルユースシステム専門家の不足

- マルチオミクス・コンパニオン診断薬における規制の遅れ

- 遺伝子データに対する生物地政学的な輸出規制の強化

- プラットフォーム専業スタートアップに対するベンチャー資金調達の変動性

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- DNAシーケンシング

- ナノバイオテクノロジー

- 組織工学および再生医療

- PCR技術

- 発酵

- クロマトグラフィー

- 遺伝子増幅技術

- 合成生物学

- CRISPRおよび遺伝子編集ツール

- バイオチップおよびマイクロアレイ

- その他

- 用途別

- ヘルス&レッドバイオテクノロジー

- バイオ医薬品

- 診断

- 遺伝子治療

- 個別化医療

- 食品・農業(グリーン)

- 工業用加工(ホワイト)

- 環境・天然資源(グレー)

- バイオインフォマティクスおよびオミクス

- その他

- ヘルス&レッドバイオテクノロジー

- エンドユーザー別

- バイオ医薬品・バイオテクノロジー企業

- CMOおよびCRO

- 学術研究機関

- 病院および診断センター

- 農業関連企業

- 環境機関およびNGO

- 製品タイプ別

- バイオ医薬品

- バイオプロセス用機器および消耗品

- 試薬・キット

- バイオサービス

- バイオインフォマティクス・プラットフォームおよびソフトウェア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amgen Inc.

- Biogen Inc.

- Gilead Sciences Inc.

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- Regeneron Pharmaceuticals Inc.

- Moderna Inc.

- BioNTech SE

- Vertex Pharmaceuticals Inc.

- CSL Ltd.

- Lonza Group AG

- Novozymes A/S

- Catalent Inc.

- Charles River Laboratories International Inc.

- Genmab A/S

- CRISPR Therapeutics AG

- Editas Medicine Inc.

- Intellia Therapeutics Inc.

- Sangamo Therapeutics Inc.

- Alnylam Pharmaceuticals Inc.

- Sarepta Therapeutics Inc.

- Bluebird Bio Inc.

- Gingko Bioworks Holdings Inc.

- Zymergen Inc.

- Twist Bioscience Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日