バイオテクノロジーにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Biotechnology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063937

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

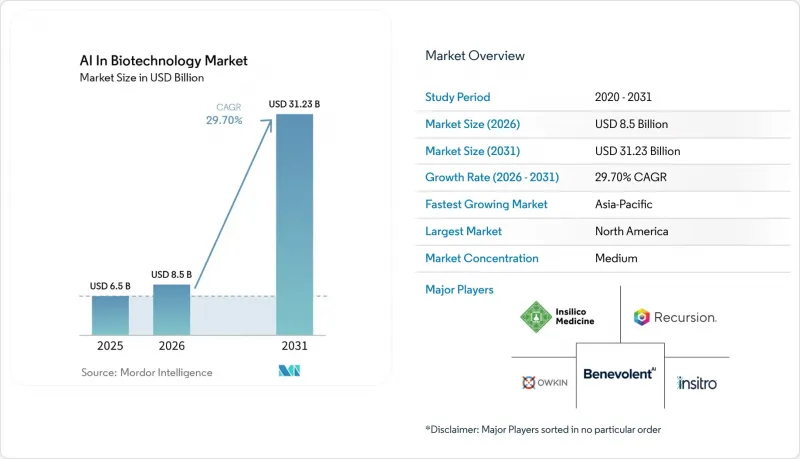

Mordor Intelligenceによると、バイオテクノロジーにおけるAI市場の規模は2025年に65億米ドルと評価され、2026年には85億米ドルから成長し、2031年までに312億3,000万米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは29.70%となる見込みです。

本レポートは、提供形態(ソフトウェア、ハードウェア、サービス)、用途(創薬、マルチオミクス、臨床開発、診断、バイオプロセシング)、技術(機械学習、コンピュータビジョン、その他)、導入形態(クラウド、ハイブリッド、オンプレミス)、エンドユーザー(製薬企業、バイオテクノロジー企業、CRO/CDMO、学術機関、ヘルスケア)、地域(北米、欧州、その他)に基づいて分類されています。市場規模予測(米国)。

世界のバイオテクノロジーにおけるAI市場の動向と洞察

AI主導の創薬が加速

AIは、モデルの性能に加え、スピードと化合物の効率性に焦点を当て、創薬の初期段階において著しい進歩をもたらしています。2025年、レントセルチブは、AIによって完全に設計・発見された初の薬剤として第IIa相検査を完了し、特発性肺線維症患者において、プラセボ群の約20.3mLに対し、平均強制肺活量が+98.4mL改善したことを示しました。Recursionは、産業平均が42ヶ月で2,500化合物であるのに対し、17ヶ月でプログラムあたり約330化合物を合成することで、自社プラットフォームの効率性を実証しました。同社のREC-4881プログラムでは、第2相検査の患者において、12週時点で総ポリープ負荷の中央値が43%減少しました。これらの進展は、AIが創薬の経済性をいかに変革しているかを浮き彫りにしており、製薬企業が対象や適応症を多様化し、保守的なアプローチへの依存を減らすことを可能にしています。

プレシジョン・メディシンとバイオマーカーが主役となる

バイオテクノロジーにおけるAI市場は、バイオマーカー主導の研究とともに進展しており、モデルの品質は分子レベル、臨床レベル、患者レベルのデータを統合することにかかっています。Sanofiの「AIリサーチファクトリー」は、免疫学、腫瘍学、神経学における有効成分の特定を従来型方法に比べて20~30%向上させ、2019年以降、AIを用いて開発された生物製剤とワクチンの数を倍増させました。プレシジョン・メディシン(精密医療)プログラムには、堅牢な患者層別化、バイオマーカーの選定、早期反応の変動性に関する知見が求められます。ゲノムとトランスクリプトームの層を分析できるAIプラットフォームにより、スポンサーは早期に高頻度群を特定できるようになり、特に希少疾患や特殊において、小規模で複雑な患者グループでも商業的に成立するようになっています。

高い導入・検証コスト

バイオテクノロジーにおけるAI市場は、パイロット予算を上回る生産グレードの導入コストにより、高い参入障壁に直面しています。課題はモデル構築にとどまらず、データクレンジング、ワークフローの統合、検証記録、規制対象用途に用いた社内チームのサポートにまでとます。小規模なバイオテクノロジー企業や大学のスピンアウト企業は、確立された法・計算上の枠組みが欠如しているため、商業的な導入において大手製薬企業より12~24ヶ月遅れることがよくあります。米国における主要拠点以外ではGPUや専門的なインフラへのアクセスが限られているため、資金力のあるプラットフォームや大企業の購入者がさらに有利となり、小規模企業の実験的なAI創薬から実用化への移行が遅れています。

セグメント分析

2025年、ソフトウェアはバイオテクノロジーにおけるAI市場の38.25%を占め、オファリングの中で主導的な地位を維持しました。この優位性は、Insilico MedicineやRecursion Pharmaceuticalsといった企業によるプラットフォーム主導のビジネスモデルに起因しており、ライセンスやAPIアクセスを通じて継続的な収益を創出しています。訓練済みモデルを複数のプログラムで再利用してもコストが比例して増加しないことは、ソフトウェアの役割をさらに強化しています。2025年9月にリリースされたイーライリリーのTuneLabプラットフォームは、独自のデータを保護しつつ外部パートナーに創薬モデルへのアクセスを提供することで、スケーラブルなソフトウェア提供の好例となっています。ソフトウェアは、アクセス可能なモデルやワークフローを求める製薬企業のニーズに応えるものであり、引き続き収益の柱となっています。

サービスは、バイオテクノロジーにおけるAI市場で最も急速に成長しているセグメントであり、2031年のCAGRは31.45%と予測されています。多くの製薬企業は、社内で能力を構築する代わりに、モデル開発やデータキュレーションといった業務を外部委託することを好んでいます。この動向は、単なるツールへのアクセスだけでなく、導入を成功させるには専門知識、モデルのチューニング、規制面でのサポートが必要であるため、今後も続くと考えられます。

2025年時点で、創薬・開発はバイオテクノロジーにおけるAI市場の45.3%を占め、最大の用途セグメントとなっています。AIファーストのプラットフォームは、ヒット率を維持または向上させつつ、プログラムあたりの合成分子数を90%以上大幅に削減します。Recursionのプラットフォームは年間1億分子以上を生成し、実験室での作業を40%削減するとともに、製薬研究開発におけるコストとスケジュールの課題に対処しています。AIによる創薬は、候補化合物のプールを絞り込み、優先順位付けを改善し、プログラムを進める前の実験室作業を最小限に抑えることで、導入を促進しています。

臨床開発は、バイオテクノロジーにおけるAI市場の最も急速に成長している用途セグメントであり、2031年のCAGRは33.24%と予測されています。AIは、スピード、被験者募集計画、実施を改善することで、臨床検査の運営を強化します。例えば、AIプラットフォームにより、患者登録期間とフェーズIII検査のコストが大幅に削減されました。こうした運営上のメリットにより、臨床開発におけるAIの導入拡大が正当化され、創薬が最大の用途セグメントである一方で、臨床開発は最も急速に成長しているセグメントとなっています。

地域別分析

2025年、北米はバイオテクノロジーにおけるAI市場の41.7%という圧倒的なシェアを占め、地域別トップの地位を確固たるものにしました。同地域は、強力なベンチャーキャピタルの基盤、豊富なAI研究人材、製薬企業の研究開発(R&D)本社の高い集中度という恩恵を受けています。大規模なインフラ投資により、コンピューティング、生物学、医薬品開発が結びつけられており、主要な共同研究は、共有された創薬環境への投資規模を反映しています。こうしたリソースの組み合わせにより、北米はプラットフォーム開発と企業導入におけるリーダーとしての地位を確立しています。

欧州は、強固な製薬基盤と調整されたAI施策枠組みを組み合わせることで、バイオテクノロジーにおけるAI市場において重要な地位を占めています。ドイツ、英国、フランス、イタリア、スペインといった主要なハブが商業活動を牽引する一方、オーストリアや北欧諸国は研究の深みを付加しています。同地域の学術界、バイオテクノロジー産業、製薬産業の相互に連携したネットワークは、創薬研究からトランスレーショナルリサーチに至るまでの導入を支えています。ガバナンスの厳格化はコンプライアンス上の課題をもたらす一方で、ヘルスケアAI用正式な枠組みを確立しています。

アジア太平洋は、バイオテクノロジーにおけるAI市場で最も急速に成長している地域であり、2031年までの予測CAGRは35.5%となっています。この成長は、中国、日本、韓国、インドにおける施策支援、研究能力の拡大、現地でのプラットフォーム開発によって牽引されています。主要進展としては、中国によるAI駆動型の創薬バーチャルスクリーニングプラットフォームの立ち上げや、インテリジェント創薬設計用AI「Kongming」の導入が挙げられます。これらの動きは、同地域が国内モデルの構築と拡大可能な研究システムの整備に注力していることを示しています。中東・アフリカは依然として初期段階にありますが、GCC(湾岸協力理事会)諸国のプレシジョン・メディシンプログラムや南アフリカのゲノム研究基盤が、将来的な導入に用いた土台を築いています。ブラジルの臨床研究エコシステムが牽引する南米も、開発の初期段階にあります。現時点では規模は小さいも、これらの地域はバイオテクノロジーのワークフローにおけるAIのより広範な導入に用いた基盤を築きつつあります。北米が主導し、欧州は依然として重要な役割を果たしており、アジア太平洋が最も急速な成長を牽引しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した創薬の加速

- プレシジョン・メディシンとバイオマーカーによる治療法

- ゲノムとマルチオミクスデータセットの拡大

- バイオ医薬品と技術の提携と資金調達の勢い

- 自律型ラボと閉ループ式ウェットラボ自動化

- 連合型多機関モデル研修

- 市場抑制要因

- 導入と検証コストの高さ

- データプライバシーと規制遵守の負担

- GPUと高度コンピューティングのボトルネック

- 知的財産とGxPの監査可能性に関する不確実性

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供形態別

- ソフトウェア

- ハードウェア

- サービス

- 用途別

- 創薬と医薬品開発

- ゲノミクスとマルチオミクス分析

- 臨床開発

- 診断と意思決定支援

- プレシジョンメディシン

- バイオプロセシングと製造

- 技術別

- 機械学習と深層学習

- 生成AIと基盤モデル

- 自然言語処理とナレッジグラフ

- コンピュータビジョン

- グラフ、因果、システム生物学モデル

- 導入形態別

- クラウドベース

- ハイブリッド

- オンプレミス

- エンドユーザー別

- 製薬企業

- バイオテクノロジー企業

- CRO/CDMO

- 学術機関

- ヘルスケア提供者と診断検査機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BenevolentAI SA

- BPGbio, Inc.

- CytoReason Ltd.

- Deep Genomics, Inc.

- DNAnexus, Inc.

- Genialis, Inc.

- Iktos SA

- Illumina, Inc.

- Insilico Medicine

- Insitro, Inc.

- NVIDIA Corporation

- Owkin, Inc.

- PathAI, Inc.

- QIAGEN N.V.

- Recursion Pharmaceuticals, Inc.

- Schropdinger, Inc.

- SOPHiA GENETICS SA

- Tempus AI, Inc.

- Valo Health, Inc.

- XtalPi, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日