MRI分野のAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Artificial Intelligence (AI) In MRI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065747

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

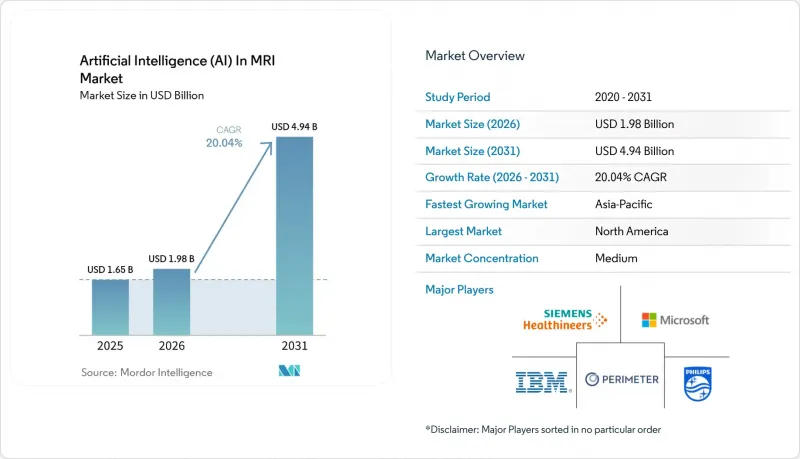

Mordor Intelligenceによると、MRI分野のAI市場規模は、2025年の16億5,000万米ドルから2026年には19億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR20.04%で推移し、2031年には49億4,000万米ドルに達すると予測されています。

本レポートでは、臨床用途別(筋骨格系、腫瘍学、肝臓、心血管系など)、ソリューション別(ソフトウェア、サービス)、技術別(ディープラーニング、機械学習、コンピュータビジョンなど)、展開タイプ別(オンプレミス、クラウドベース)、エンドユーザー別(病院、診療所など)、地域(北米、欧州、アジア太平洋など)ごとに分類しています。

世界のMRI分野のAI市場の動向と洞察

新技術追加支払い(NTAP)への償還制度の移行

メディケアが、FDA承認済みのAI MRIツールを対象に新技術追加支払い(NTAP)を拡大したことで、AIは任意の支出から償還対象のサービスへと転換しました。現在、システムはスキャン1回あたりのアルゴリズムコストを回収できるようになり、予測可能な収益を生み出し、企業での導入を加速させています。民間保険会社は通常、12~18ヶ月以内にメディケアの動向に追随するため、支払いの対象範囲が拡大します。NTAPの基準を満たすベンダーからは、販売サイクルの短縮や更新率の向上が報告されています。この政策転換は、診断精度を高めるアルゴリズムに特に恩恵をもたらしており、例えば脳卒中トリアージツールでは、病変検出率が21%向上していることが確認されています。

マルチオミクス統合が精密医療の融合を推進

MRIラジオミクスとゲノム・プロテオミクスデータを融合させたAIプラットフォームは、統合失調症の分類において86.05%の精度を達成し、治療反応の予測においても画像データのみを用いたモデルを上回る性能を示しています。腫瘍センターでは、こうしたソリューションを導入して治療法を個別化することで、試行錯誤による処方削減を図っています。モダリティを横断する入力を管理するには、データガバナンスの枠組みと標準化された用語体系が不可欠であり、これによりAIミドルウェアへの需要が高まっています。米国、日本、ドイツの研究コンソーシアムは、匿名化されたマルチオミクスデータセットを統合し、予測モデルの精度向上に取り組んでいます。プロトコルが成熟するにつれ、マルチオミクスAIは主要病院から地域画像診断ネットワークへと普及していくものと予想されます。

画像データの所有権の断片化がアルゴリズムの汎化性を阻害

医療画像は依然として個々の医療システムのサイロに閉じ込められたままであり、堅牢なAIトレーニングに必要な多様なデータセットへのアクセスが制限されています。症例数が少ないため、希少疾患のモデルが最も大きな影響を受けています。最近の病院合併により、データ共有が改善されないまま、サイロの規模がさらに拡大しています。フェデレーテッドラーニング(分散学習)は、データを移動させることなく複数の拠点でトレーニングを行うことができますが、高い計算リソース要件とネットワークの遅延が導入を遅らせています。業界団体は相互運用性の憲章を策定中ですが、二次利用に関する法的障壁は依然として残っています。

セグメント分析

腫瘍学分野のCAGRは21.05%であり、ラジオゲノミクスモデルが治療の層別化精度を向上させるにつれて、その差を縮める見込みです。神経学分野は、脳卒中、多発性硬化症の病変負荷、神経変性疾患の経過追跡に関するアルゴリズムが成熟していることから、2025年のMRI分野のAI市場の28.04%を占めました。循環器分野のツールは、±3%の誤差範囲内で駆出率の測定を自動化しています。筋骨格系画像診断では、AIを用いて軟骨変性のグレード評価が行われており、前立腺アルゴリズムは臨床的に有意ながんに対して97.9%の感度を達成しています。腫瘍学分野におけるMRI分野のAI市場の規模は、セグメントレベルで2031年までに13億2,000万米ドルに達すると予測されており、その成長の可能性が浮き彫りになっています。

神経学分野のベンダーは、急性脳卒中のトリアージと脳萎縮の経時的定量化に注力しており、いずれもNTAPの下で保険適用されています。腫瘍学分野の開発者は、免疫療法の選択を導くためにMRIと次世代シーケンシングを統合しています。心筋灌流プロトコルが保険適用範囲に加わるにつれ、心血管AIの活用範囲は広がっています。筋骨格系モデルは、受傷現場での迅速な判断を求めるスポーツ医学クリニックから需要を集めています。前立腺画像診断は、非侵襲的なモニタリングを推奨する積極的経過観察プログラムの恩恵を受けています。胎児および新生児向けの応用分野は依然として初期段階ですが、乳児の罹患率低減を目的とした助成金の対象となっています。

2025年には、ソフトウェアがMRI分野のAI市場シェアの64.12%を占め、PACSプラグインやシンクライアントビューアによる簡便な導入が反映されています。MRI分野のAI市場規模は最も急速に拡大しており、導入コンサルティングやアルゴリズムの再調整に関連する20.31%のCAGRに支えられています。ハードウェアの収益貢献度は小さいもの、エッジ推論には不可欠です。超解像再構成はスキャナーに組み込まれたGPU上で実行され、1秒未満のレイテンシを実現しています。

病院では、アルゴリズムの更新、稼働時間の保証、オンコールの臨床科学者をパッケージ化した複数年契約のマネージドサービス契約を締結するケースが増加しています。サービスプロバイダーはモデルのドリフトを監視し、ローカルデータを用いて四半期ごとに再学習を行っています。ハードウェアメーカーは、混合精度演算に最適化されたアクセラレータカードを投入し、消費電力を35%削減しています。ソフトウェア、ハードウェア、サービスの相互作用により、ベンダーのキャッシュフローを安定させる継続的な収益源が生み出されています。

2025年のMRI分野のAI市場規模のうち、ディープラーニングは32.35%を占めました。これは、組織のセグメンテーションや病変の定量化を行う畳み込みネットワークやトランスフォーマーベースのネットワークによるものです。NLP(自然言語処理)は、放射線科がレポート作成を自動化し、フォローアップのコンプライアンス確保のために非構造化テキストを分析するにつれて、CAGR20.86%を記録しています。従来の機械学習は小規模データセットの環境において依然として価値を維持しており、一方、コンピュータビジョンのパイプラインは画像の正規化やアーチファクトの抑制を実現しています。

NLPと統合された音声認識により、不整合を指摘するリアルタイムのディクテーションフィードバックが可能になります。フェデレーテッドラーニングは、データをコピーすることなく安全な集約を用いて共同モデルを学習させるため、多施設共同調査において注目を集めています。ベンダー各社はこれらの技術を融合させ、NLPの出力を画像ベースのネットワークに組み込むことで、包括的な患者プロファイルを作成しています。

地域別分析

2025年、北米はMRI分野のAI分野で45.28%のシェアを占め、市場を牽引しました。これは、1,000件以上のFDA承認済み画像処理アルゴリズムと、NTAPによる有利な償還制度に支えられたものです。2023年から2025年にかけて、MRIに特化したAIスタートアップへのベンチャーキャピタルによる資金調達は12億米ドルを超え、迅速な臨床パイロット試験を可能にしました。サッター・ヘルス(Sutter Health)などの大規模ネットワークでは、27の病院にクラウドAIを導入し、脳MRIの読影時間を22%短縮しました。カナダの学術連携では、フェデレーテッドラーニングのために国家計算グリッドを活用し、州をまたぐ脳卒中モデルの開発を推進しています。

アジア太平洋地域は、公共部門の投資と大規模な患者データセットに牽引され、21.43%という最も高いCAGRを記録しています。中国の規制当局は2024年半ばまでに、クラスIIIの承認経路を通じて59件のAI医療機器を承認し、国内のAIベンダーに対する高い信頼を示しています。日本は、労働力の高齢化に伴う放射線科医の不足を補うため、AIへの資金提供を行っています。韓国の5Gバックボーンは、クラウドファーストの導入を支えており、生データであるk空間データをストリーミングして遠隔地での再構成を可能にしています。オーストラリアでは、遠隔地の先住民コミュニティで携帯型AI-MRI装置の試験運用を行っています。

欧州では、医療機器用AIを高リスクに分類し、品質管理システムの導入を義務付ける「EU AI法」の後押しを受け、着実な成長を維持しています。ドイツの全国放射線医学会は、アルゴリズムの透明性を高めるためAIスコアカードを公表しており、臨床医の信頼を高めています。英国のNHS AIラボは、MRI AIの出力結果をケアパスウェイのダッシュボードに直接統合する試験を後援しています。中東の保健省は、海外への医療ツーリズムを減らすためにAIに投資しており、一方、チリとブラジルは官民連携を通じて画像診断機器の更新を進めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FDA承認済みAI MRIツールに対する「新技術追加支払い」への償還制度の移行

- イメージングとゲノミクスの統合を必要とする、急増するマルチオミクスデータセット

- 低磁場ポータブルMRIの進歩により、診療現場におけるAIの使用事例が拡大しています

- ベンダー中立のAIマーケットプレースが導入の障壁を緩和

- 全社的なクラウドPACSへの移行がAIの導入を加速させている

- AIを活用したMRIを導入した国のがん検診プログラム

- 市場抑制要因

- 画像データの所有権の分散がアルゴリズムの汎化能力を阻害している

- 超高磁場モデル向けの注釈付き7テスラデータセットの不足

- クラウド展開型AIパイプラインにおけるサイバーセキュリティおよびPHIコンプライアンスのコスト

- 不透明なモデルの説明可能性が臨床上の法的責任を招くリスク

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 臨床用途別

- 筋骨格系

- オンコロジー

- 肝臓

- 心血管

- 神経学

- 前立腺

- 胎児・新生児

- その他の用途

- ソリューション別

- ソフトウェア

- サービス

- ハードウェア(エッジGPUおよびアクセラレータ)

- 技術別

- ディープラーニング

- 機械学習(ディープラーニング以外)

- コンピュータビジョン

- 自然言語処理

- 音声認識

- フェデレーテッド・ラーニング

- その他の新興AI技術

- 展開タイプ別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- 病院

- 画像診断センター

- 専門クリニック

- 外来手術センター

- 研究・学術機関

- MRIの磁場強度別

- 低磁場(1.5 T未満)

- 中磁場(1.5 T)

- 高磁場(3 T)

- 超高磁場(7 T以上)

- MRIシステムアーキテクチャ別

- クローズドボア

- オープンMRI

- ポータブル/ポイント・オブ・ケアMRI

- ビジネスモデル別

- ライセンス/永久ライセンス

- サブスクリプション(SaaS)

- スキャンごとの課金

- AIサービス(AIaaS)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Siemens Healthineers AG

- Koninklijke Philips NV

- GE HealthCare Technologies Inc.

- Samsung Electronics Co. Ltd(Samsung Medison)

- NVIDIA Corporation

- Microsoft Corp.(Nuance Communications Inc.)

- Arterys Inc.

- Nanox(Zebra Medical Vision Inc.)

- Median Technologies

- Perspectum Diagnostics Ltd

- Aidoc Medical Ltd

- Viz.ai Inc.

- RapidAI

- Hyperfine Inc.

- Canon Medical Systems Corporation

- Enlitic Inc.

- Lunit Inc.

- Gleamer SAS

- Oxipit UAB

- Paige AI Inc.

- Exo Imaging Inc.

- Blackford Analysis Ltd

- Perimeter Medical Imaging AI

- Resonance Health Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日