米国の血圧測定機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Blood Pressure Monitoring Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

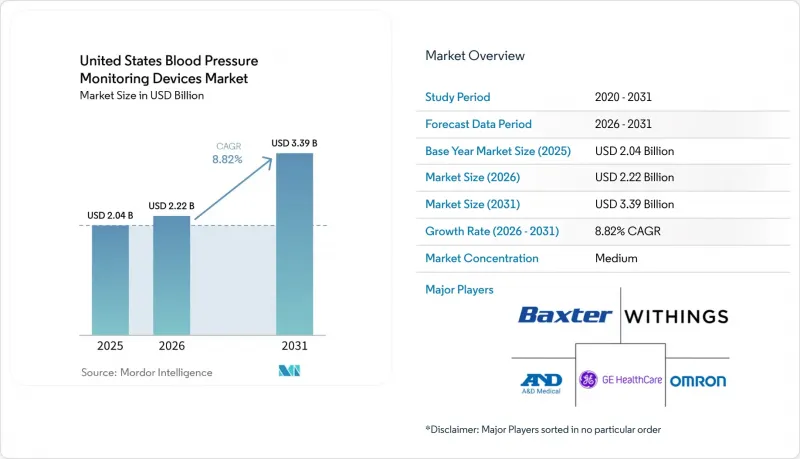

Mordor Intelligenceによると、米国の血圧測定機器市場規模は2025年に20億4,000万米ドルと評価され、2026年の22億2,000万米ドルから2031年までに33億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.82%となる見込みです。

本レポートは、製品タイプ(アネロイド式、デジタル式、携帯型、カフレスウェアラブル、カフ式)、技術(従来型、スマートコネクテッド、カフレス)、エンドユーザー(病院、外来手術センター(ASC)など)、流通チャネル(医療機関向け、小売、Eコマース、DTC RPM)、および用途(高血圧、RPM、予防スクリーニング、妊娠)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国血圧測定機器市場の動向と洞察

管理不十分な高血圧の負担が大きい

米国の血圧測定機器市場において、最も強い需要の基盤となっているのは、有病率の上昇ではなく、低い管理率にあります。これは、全国的な有病率が長年にわたりほぼ同じ範囲で推移している一方で、血圧管理の状況は依然として不十分であるためです。2021年8月から2023年8月の間、高血圧の成人のうち血圧が130/80 mmHg未満に管理されていたのはわずか20.7%にとどまり、繰り返し測定やフォローアップを必要とする患者が非常に多く存在しました。現在の臨床ガイドラインでは、9,490万人の成人に生活習慣の改善と薬物療法の支援が推奨されているため、このケアの負担は、時折の通院だけでは管理しきれない状況です。2025年のAHAおよびACCガイドラインでは、在宅血圧測定を高血圧管理の標準的な一部とし、治療方針の決定を診療所外でのデータとより密接に結びつけることで、この需要パターンをさらに強化しました。特に、管理率が依然として低い若年成人や男性の間では、需要の伸びしろはさらに大きく、これは米国の血圧測定機器市場において、アプリ連携型で使いやすいデバイスの導入が持続的に拡大する可能性を示唆しています。

RPMの償還がコネクテッドモニタリングを後押し

遠隔モニタリングが普及しつつある背景には、償還制度がより幅広い遠隔ケアのワークフローを支援するようになったことが挙げられます。これにより、高血圧患者を継続的に観察し続けることに対する医療提供者のビジネス上のメリットが高まっています。この変化は、米国の血圧測定機器市場において重要な意味を持ちます。なぜなら、導入コストが患者個人の負担から離れ、医療システムや医師グループが管理する組織的なケアパスウェイの一部となるからです。モニタリングされた測定値が、慢性疾患ケアプログラム、請求ワークフロー、リスク管理モデルに同時に活用されることで、医療提供者は、接続型カフの導入台数を拡大する正当な理由を得ることができます。こうした環境下では、データがケアチームに届くまでに患者が実行すべき操作の数を減らすことができるため、Bluetoothのみのデバイスよりも、セルラー通信対応のデバイスの方が大きなメリットをもたらします。したがって、特に大規模なRPMプログラムに製品を販売するベンダーにとって、米国における血圧測定機器市場では、精度にほぼ匹敵するほど、保険償還制度の設計が製品戦略を形作っているのです。

カフレス機器の精度とエビデンスのギャップ

カフレス型デバイスは商業的に大きな関心を集めていますが、エビデンスの不足により、米国の血圧測定機器市場全体において、診断や治療方針の決定におけるその活用は依然として制限されています。2025年7月にAktiia社が市販用としてFDAの510(k)認可を取得した後も、より広範な臨床分野においては、医療提供者が診療パターンを変更する前に求めるような、比較エビデンスの深さが依然として不足しています。米国心臓協会(AHA)は2025年12月、カフレス技術については、高血圧の診断や治療方針の決定を確信を持って行うのに十分な精度がまだ示されていないと表明しました。そのため、これらの技術は中核的なケアパスというよりは、ウェルネス用途に近い位置づけにとどまっています。2026年1月にFDAが発表したガイダンス案は、今後の申請に対する臨床性能試験の要件を具体的に明記することで基準をさらに引き上げており、これにより新規参入企業には、より多くの時間とエビデンスが求められることになります。直接比較による検証がより広範に行われるようになるまでは、米国の血圧測定機器市場における高級医療機関向けおよびRPM(遠隔患者モニタリング)チャネルは、カフ式基準に依拠した状態が続くものと見られます。

セグメント分析

2025年時点で、アナロイド式血圧計は米国の血圧測定機器市場シェアの36.31%を占めていましたが、デジタル式血圧計は2031年までCAGR11.38%で成長すると予測されています。アナロイド式機器が首位を維持しているのは、病院や診療所が依然として、その低コスト、慣れ親しんだ作業手順、そして訓練された環境下での監督付き聴診測定との継続的な適合性を重視しているためです。こうした導入実績により、特に機器の更新を段階的に行い、実績のある運用手順を好む大規模な医療提供システムにおいて、従来型セグメントは強靭さを維持しています。一方、在宅ケア、連携アプリ、水銀代替品の減少により、自動測定が新規の家庭用および外来需要におけるデフォルトの選択肢となっていることから、デジタル血圧計の進歩は依然として速いペースで進んでいます。この二極化は、米国の血圧測定機器市場が、一方では医療機関の慣性、他方では家庭主導の機器更新という、2つの異なる速度で動いていることを示しています。

24時間血圧測定(ABPM)モニターは依然として小規模な製品カテゴリーですが、2025年のガイドラインにおいて、ABPMが「白衣高血圧」や「隠れた高血圧」を確認するための基準として引き続き位置づけられているため、臨床的に重要な役割を担っています。この推奨事項は、単回の診療所での測定値よりも24時間の血圧プロファイルが治療調整に直接的な影響を与える腎臓内科や循環器内科の外来診療現場における需要を支えています。カフやアクセサリーも、血圧測定機器業界において依然として重要な位置を占めています。これは、交換サイクル、サイズのバリエーション、および校正の必要性により、機器の初期販売後も継続的な収益が生まれるためです。カフレス型ウェアラブルは依然として最も規模の小さい製品セグメントですが、Aktiia社の2025年7月の一般用医薬品(OTC)承認や、Nanowear社のFDA承認を受けた連続モニタリング経路といった規制上のマイルストーンは、イノベーションが将来のカテゴリー変革の限界を押し広げていることを示しています。短期的な見通しとしては、従来のカテゴリーが依然として売上の大部分を占める一方で、新しい形式の製品が米国血圧測定機器市場全体の投資優先順位に影響を与えるという製品構成となるでしょう。

2025年時点で、従来の非スマート型デバイスは米国血圧測定機器市場シェアの63.24%を占めていましたが、スマート接続型デバイスは2031年までCAGR10.52%で成長すると見込まれています。多くの病院システムがすでに検証済みの在庫を保有しており、大規模な調達チームが依然として医療現場間で標準化しやすい製品を好むため、従来のデバイスが支配的な地位を維持しています。コスト面での制約もこのセグメントを支えています。従来の血圧計は、接続型エコシステムに必要な追加のソフトウェアスタックを必要とせずに、日常的な測定ニーズを満たすことができるからです。スマート接続型デバイスの成長が加速しているのは、血圧計の価値が単なる測定値の表示にとどまらず、データの移動、遠隔管理、臨床記録へと広がっているためです。この変化により、米国の血圧測定機器市場は、純粋なハードウェア競合からプラットフォーム競合へと移行しつつあります。

2024年11月にオムロンが、標準的な上腕式モニター内での心房細動(AFib)検出についてFDAのデ・ノボ承認を取得したことは、測定という中核的な行為を変えることなく、アルゴリズムの重ね合わせによって製品のポジショニングをいかに変えられるかを示しています。Bluetooth接続デバイスは、患者のスマートフォンや慣れ親しんだアプリの操作と自然に連携するため、依然として幅広い小売需要に適しています。一方、セルラー接続デバイスは、患者の負担を軽減し、測定値が中断なく医療提供者のシステムに送信される可能性を高めるため、正式な遠隔患者モニタリング(RPM)プログラムにおいて勢いを増しています。カフレス型センサー技術の売上規模は依然として小さいもの、IEEE 1708やISO 81060-2といった規格は、すでにどの製品が臨床的信頼性や第三者審査の経路を追求できるかを決定づけています。血圧測定機器業界において、検証要件とソフトウェア統合要件の両方への早期準拠が、医療機関へのプレミアムなアクセスを獲得するための主要なルートになりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 管理されていない高血圧の負担が大きい

- コネクテッドモニタリングを支援するRPM償還制度

- 在宅慢性疾患ケア管理の導入

- 検証済み医療機器に関する取り組み:臨床医の信頼向上

- 妊産婦の遠隔モニタリングの拡大

- 市場抑制要因

- カフレス測定の精度とエビデンスのギャップ

- コネクテッドデバイスおよびカフレスデバイスのプレミアム価格設定

- 家庭用血圧計の保険適用がないこと

- カフサイズの不一致による患者適格性の制限

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- アネロイド式血圧計

- デジタル血圧計

- 携帯型血圧計

- カフレス型血圧測定ウェアラブルデバイス

- 血圧カフおよび付属品

- 技術別

- 従来の非スマートデバイス

- スマート・コネクテッド・デバイス

- カフレスセンサー搭載デバイス

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 在宅ヘルスケア環境

- その他のエンドユーザー

- 流通チャネル別

- 機関向け直接販売および共同購入

- 小売薬局およびドラッグストア

- Eコマース

- 消費者向けRPMプログラム

- 用途別

- 高血圧の診断と継続的な管理

- 遠隔患者モニタリング

- 予防的スクリーニングおよび健康モニタリング

- 妊娠および子癇前症のモニタリング

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- A&D Medical

- Aktiia

- American Diagnostic Corporation

- Baxter International(Welch Allyn)

- Beurer GmbH

- Braun Healthcare

- ForaCare AG

- GE HealthCare

- Greater Goods

- iHealth Labs

- Microlife Corporation

- Midmark Corporation

- Mindray

- Omron Healthcare

- Philips

- Rossmax International

- Spacelabs Healthcare

- SunTech Medical

- Veridian Healthcare

- Withings

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日