米国のデジタルヘルス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Digital Health - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065598

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

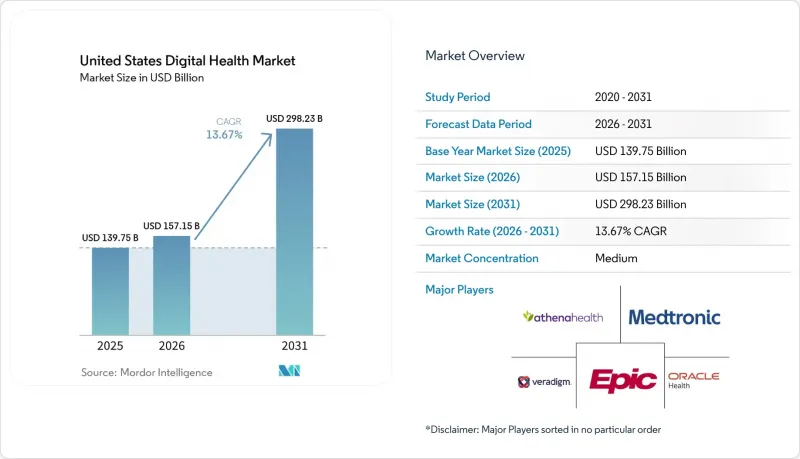

Mordor Intelligenceによると、米国のデジタルヘルス市場規模は、2025年の1,397億5,000万米ドルから2026年には1,571億5,000万米ドルへと拡大し、2031年までに2,982億3,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR13.67%で成長すると見込まれています。

本レポートは、ソリューションの種類(遠隔医療、mヘルス、デジタルヘルスシステム、ヘルスケア分析および臨床AI、デジタル治療薬)、構成要素(ソフトウェア、ハードウェア、サービス)、用途(糖尿病管理など)、エンドユーザー(医療提供者、保険者、患者および消費者、雇用主および保険プラン提供者)ごとに分類されています。市場予測は金額(米ドル)で示されています。

米国のデジタルヘルス市場の動向と洞察

ケアパス全体における遠隔医療の定着

米国のデジタルヘルス市場は、日常的な医療現場におけるバーチャルケアに対する政策支援の強化により、引き続き恩恵を受けています。連邦議会は、メディケアの遠隔医療に関する柔軟な措置を2027年12月31日まで延長しました。これにより、バーチャルアクセスを軸としたケアモデルを構築する医療提供者やベンダーにとって、短期的な主要な政策リスクが解消されました。また、2026年度のメディケア医師報酬スケジュールでは、仮想環境下での直接監督およびその後の無制限の入院患者向け遠隔医療受診が、メディケアの給付範囲に恒久的に組み込まれました。これにより、主要な規定が一時的な延長サイクルから外れることになりました。米国遠隔医療協会(American Telemedicine Association)の調査データによると、25州の170万人の受給者を対象とした仮想受診の代替率は74%に達しており、これは遠隔医療が過剰な利用を生み出すのではなく、対面受診の大部分を代替しているという見解を裏付けるものです。また、Teladoc Health社の2025年ベンチマーク調査によると、病院は単発的なアクセスではなく、継続的な関与を軸に遠隔医療を再設計しており、これは長期にわたる保険者との契約や継続的な収益モデルを後押しするものです。2026年の規則により、連邦認定クリニックや地方の診療所に対する重要な医療提供の柔軟性が維持されたため、遠隔行動医療は依然として最も明確な短期的な使用事例となっています。

慢性疾患と高齢化による遠隔管理の需要

米国のデジタルヘルス市場は、慢性疾患の負担増や、従来の医療現場以外での支援をますます必要とする高齢化社会によっても牽引されています。人口問題研究所の報告によると、80歳以上の米国人の介護者比率は、2025年の6対1から2040年までに3対1に低下すると予想されており、これは遠隔管理ツールが埋めることができるサービス格差の拡大を示唆しています。CMSは2026年7月5日に「ACCESSモデル」を開始し、高血圧、糖尿病、慢性筋骨格痛、うつ病など、メディケア受給者の3分の2以上に影響を与える疾患を対象としました。この支払い設計では、単なる登録者数や利用率ではなく、測定可能な成果に基づいて報酬が支払われるため、デジタルヘルスベンダーは早期に成果を示すよう促されています。Virta Health社は、数年にわたる臨床的エビデンスの蓄積を経て、2026年に年換算売上高2億米ドルに達しました。同社の栄養ベースの代謝ケアモデルは、査読付き研究において、21の炎症マーカーのうち19で改善が確認されました。また、Dexcom社も、米国で「G7 15 Day CGM」を発売した後、2026年第1四半期に前年同期比15%の売上高成長を記録しました。これは、デバイス革新と臨床的検証が、慢性疾患ケアプログラムにおいて互いに補強し合うことを示しています。

サイバーセキュリティと健康データ漏洩のリスク

サイバーセキュリティは、購入者が医療データのリスクを財務的かつ臨床的な問題の両面として捉えているため、導入の大きな足かせとなっています。米国病院協会(AHA)は2025年に、盗難に遭った保護対象医療情報(PHI)記録の80%以上が、中核となる電子カルテ(EHR)ではなく、サードパーティベンダーや業務提携先から流出したものであると報告しており、これにより注目は外部システムとの連携やベンダーの管理体制へと移っています。この傾向は、米国のデジタルヘルス市場において重要な意味を持ちます。なぜなら、多くのソリューションが、ソフトウェアベンダー、モニタリングデバイス、請求システム、医療提供パートナー間での複数のデータ交換に依存しているからです。また、これは調達サイクルにおいてセキュリティへの配慮がますます重要になっていることを意味します。特に、医療システムが、長年の運営実績を持たない小規模なベンダーを評価する際には、その傾向が顕著です。実際的な影響として、導入の遅延、契約審査の増加、および導入コストの上昇が挙げられます。エンタープライズレベルのセキュリティ要件を満たせないベンダーは、たとえその臨床的な使用事例が説得力のあるものであっても、さらなる障壁に直面する可能性が高いでしょう。

セグメント分析

2025年、テレヘルスケアは米国のデジタルヘルス市場において56.76%のシェアを占め、売上高ベースで最大のソリューションセグメントとしての地位を維持しました。この地位は、バーチャル緊急医療、プライマリケア、専門医療、および行動医療の提供に対する長年にわたる投資を反映しています。現在、このセグメントは政策の継続性によって支えられています。これは、メディケアのテレヘルスに関する柔軟な措置が延長され、主要なバーチャル監督および入院患者訪問に関する規定が恒久化されたためです。2025年、米国のデジタルヘルス市場におけるテレヘルスケアの規模は、仮想アクセスを中心にすでに構築されている保険者や雇用主の福利厚生との深い統合によって支えられ続けていました。Teladoc傘下のBetterHelpが保険適用モデルへの移行を進め、2026年第4四半期までに保険収入で少なくとも1億2,500万米ドルのランレートを達成するという目標を掲げていることは、行動医療テレヘルスが保険者との連携をさらに深めつつあることを示しています。また、仮想専門医療も、新たな物理的施設を必要とせずに内分泌学、循環器学、精神医学分野の人材不足の解消に寄与できるため、その存在感を高めています。

mヘルスは最も急成長しているソリューション分野であり、米国のmヘルスデジタルヘルス市場規模は2031年までCAGR14.49%で拡大すると予測されています。需要を牽引しているのは、CGM(持続血糖モニタリング)の普及、ウェアラブル型心拍モニタリング、そして単発的な介入ではなく継続的な関与を支援するモバイルアプリケーションです。デクコム社は、G7 15 Dayの米国での発売およびSmart BasalのFDA承認を受け、2026年の売上高見通しを52億米ドルから53億米ドルに上方修正しました。これは、コネクテッド代謝ケア分野における同社の継続的な強さを示しています。また、市販プラットフォーム「Stelo」は、インスリン使用者以外の対象層も拡大しており、Prime Therapeuticsは2026年夏から、700万人以上のインスリン非使用の2型糖尿病患者を含む、すべての糖尿病患者に対するCGMの保険適用を開始する予定です。米国のデジタルヘルス業界において、これにより、通院の間も患者に寄り添い、消費者と臨床医の両方にとって有用なデータを生成できるソリューションへと価値がシフトしています。

2025年の米国デジタルヘルス市場において、サービスは45.73%を占め、最大の構成セグメントとなりました。これは、デジタルツールが持続的な臨床的・経済的価値をもたらすためには、導入、ワークフローの再設計、トレーニング、および管理されたサポートが依然として不可欠であるという現実を反映しています。多くの医療機関は依然として内部リソースの制約に直面しているため、サービス層はソフトウェアの購入と実運用との間を実用的な架け橋として機能し続けています。このセグメントにおける米国のデジタルヘルス市場シェアが高水準を維持しているのは、技術だけでは統合、業務変革、あるいはケアの連携といった課題を解決することは稀だからです。これはまた、企業の購買担当者が、製品の機能と導入支援を組み合わせることができるベンダーを好むことが多い理由も説明しています。

ソフトウェアは、2031年までのCAGRが15.49%と、最も急速に成長している構成セグメントであり、アンビエント・ドキュメンテーション、分析、収益サイクルの自動化、患者エンゲージメントといった使用事例から最も大きな恩恵を受けています。オラクルのAIネイティブな外来用EHRは2025年にASTP/ONC認証を取得し、同社は2026年に「Clinical AI Agent」を入院患者および救急医療の現場へと拡大しました。これは、AIがどれほど迅速に中核システムに組み込まれているかを示しています。また、Amazon One Medicalは、Health AIを立ち上げ、その後2026年に全米のアマゾン顧客へとその対象を拡大したことで、患者向けデジタルエンゲージメントの新たなベンチマークを打ち立てました。ハードウェアは依然としてモニタリングデバイスの販売台数に支えられていますが、センサーに対する価格圧力により、コモディティ化が進む分野での差別化が制限されています。米国のデジタルヘルス業界では、ソフトウェアが臨床エビデンス、ワークフローの効率化、患者エンゲージメントを単一のレイヤーで結びつけることができるため、より多くの価値を獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ケアパス全体における遠隔医療の定着

- 慢性疾患と高齢化に起因する遠隔管理の需要

- AIを活用したワークフローの自動化とアンビエント・ドキュメンテーションの導入

- RPM、RTM、およびデジタルメンタルヘルスツールに対するCMSの償還範囲の拡大

- TEFCA規模の相互運用性とリアルタイム事前承認の実現

- ACCESSモデルとTEMPOパイロットが、成果に基づく商業化の道筋を切り拓く

- 市場抑制要因

- サイバーセキュリティと医療データ漏洩のリスク

- 償還額の変動とROI実証の圧力

- 州ごとのプライバシーおよび消費者健康データに関するコンプライアンスのばらつき

- ポイントソリューションの乱立とEHR統合のボトルネック

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションタイプ別

- 遠隔医療

- テレメディシン

- バーチャル・アージェントケア

- バーチャル・プライマリーケア

- バーチャル専門医療

- バーチャル・ビヘイビアヘルス

- mヘルス

- ウェアラブル機器およびコネクテッド医療機器

- モバイルヘルスアプリケーション

- 服薬遵守およびケア・ナビゲーションアプリ

- デジタルヘルスシステム

- EHR/EMRプラットフォーム

- 電子処方システム

- 医療情報交換

- 患者ポータルおよび個人健康記録

- ヘルスケア分析および臨床AI

- 臨床意思決定支援

- 集団健康・リスク分析

- 収益サイクルおよび管理業務向けAI

- アンビエント・ドキュメンテーションおよびコーディングAI

- デジタルセラピューティクス

- 精神・行動健康治療薬

- ADHDおよび神経行動療法

- 睡眠および不眠症治療薬

- 代謝・生活習慣関連治療薬

- 遠隔医療

- コンポーネント別

- ソフトウェア

- 臨床プラットフォーム

- 患者エンゲージメントソフトウェア

- 分析・AIソフトウェア

- ハードウェア

- ウェアラブル

- 接続型監視デバイス

- エッジデバイスおよびゲートウェイ

- サービス

- 導入および統合

- マネージド・クリニカル・サービス

- サポートおよび最適化サービス

- ソフトウェア

- 用途別

- 糖尿病管理

- 心血管代謝疾患および肥満の管理

- 心血管モニタリングおよび管理

- メンタル・行動健康管理

- 呼吸ケア管理

- 予防的ウェルネスおよびフィットネス

- 女性の健康

- 服薬管理と服薬遵守

- エンドユーザー別

- ヘルスケアプロバイダー

- 支払者

- 患者および消費者

- 雇用主およびプランスポンサー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- American Well Corporation

- Amazon One Medical

- athenahealth

- Dexcom

- Doximity

- Epic Systems Corporation

- Headspace Health

- HealthTap

- Hims & Hers Health

- Hinge Health

- Included Health

- MDLIVE

- Medtronic

- Omada Health

- Oracle Health

- Talkspace

- Teladoc Health

- Veradigm

- Virta Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日