米国の皮膚科用医薬品市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Dermatological Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065597

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

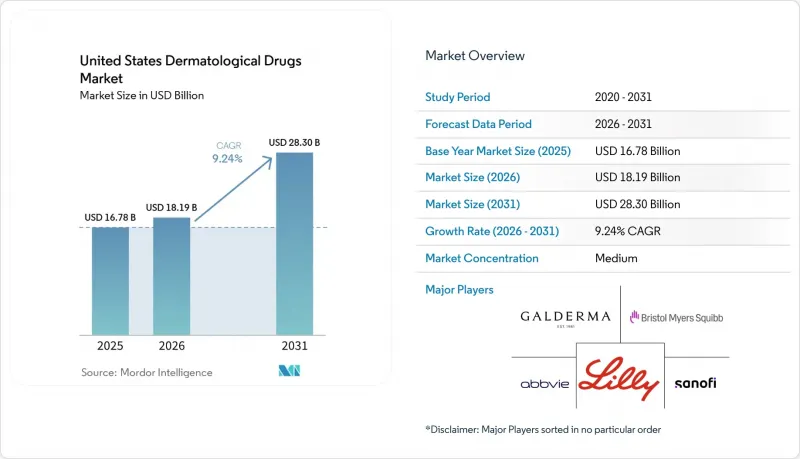

Mordor Intelligenceによると、米国の皮膚科用医薬品市場規模は、2025年の167億8,000万米ドルから2026年には181億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.24%で推移し、2031年には283億米ドルに達すると予測されています。

本レポートは、適応症(にきび、乾癬、アトピー性皮膚炎、酒さ、円形脱毛症、HS、その他)、処方状況(処方薬、OTC)、投与経路(外用、経口、非経口)、薬剤クラス(コルチコステロイド、レチノイド、抗生物質、PDE-4阻害剤、JAK阻害剤、生物学的製剤、その他)、および流通チャネル(病院、小売、オンライン薬局)ごとに分類されています。市場予測は金額(米ドル)で示されています。

米国の皮膚科用医薬品市場の動向と洞察

乾癬における生物学的製剤の採用拡大

生物学的製剤による治療により、治療への期待が「部分的な疾患コントロール」から「皮膚症状の高度な改善」へと移行したため、乾癬は依然として米国の皮膚科用医薬品市場における主要な収益源となっています。アッヴィ社は、2025年の「スカイリジ(Skyrizi)」の世界売上高が176億米ドルに達すると報告しており、これは主要な免疫療法にとって、乾癬市場がいかに大きな商業的ポテンシャルを持つようになったかを示しています。また、ジョンソン・エンド・ジョンソンは2026年3月、成人および青年期の尋常性乾癬に対する初の経口IL-23R拮抗薬とされる「Icotyde」についてFDAの承認を取得しました。これにより、これまで皮下投与型バイオ医薬品が主導してきたこの治療領域に、重要な非注射剤の選択肢が加わることになります。この変化が重要となる理由は、処方競合が基本的な有効性の違いに依存する度合いが薄れ、投与の利便性、患者の好み、そしてブランドが薬剤切り替えのサイクルを通じて患者を維持できるかどうかに、より重点が置かれ始めているからです。市場浸透が進むにつれ、米国の皮膚科用医薬品市場では、初診による需要だけでなく、ブランド切り替えや製品ラインの拡充を通じて、さらなる価値の移行が見込まれるでしょう。

中等度から重度のアトピー性皮膚炎の治療選択肢の拡大

アトピー性皮膚炎は、治療法がバイオ製剤、経口免疫調節薬、そして新しい非ステロイド系外用薬にまで広がったことから、米国の皮膚科用医薬品市場において最も重要な専門分野の一つとなっています。デュピクセントは2025年に世界全体で178億米ドルの純売上高を記録し、リジェネロン社は世界中で140万人以上の患者が治療を受けていると報告しています。2026年第1四半期の売上高は49億米ドルに達しており、この治療基盤がいかに大規模かつ持続的なものとなっているかが示されています。また、サノフィは2026年3月、COAST 1、COAST 2、およびSHORE試験におけるアムリテリマブの第3相試験で良好なデータを報告しました。これにより、中等度から重度の疾患を対象とした後期段階の生物学的製剤候補がさらに1つ加わることになります。したがって、このカテゴリーは両極端で拡大しており、重症例では高付加価値の専門生物学的製剤が導入され、軽症例ではより持続性の高い非ステロイド系外用療法へと移行しています。この幅広い治療の段階構造により、単一の作用機序や特定の重症度帯に依存することなく、米国の皮膚科用医薬品市場が拡大しています。

生物学的製剤の高価格と事前承認の障壁

臨床的な需要が旺盛であるにもかかわらず、アクセス上の障壁は依然として米国の皮膚科用医薬品市場にとって大きな足かせとなっています。PMCを通じて公開されている『JAMA Dermatology』の分析によると、生物学的製剤の処方箋の87%が事前承認を必要としており、一般的な皮膚科診療所では、このプロセスにより月平均3,454米ドルの事務コストが発生していることが明らかになりました。この負担により、治療の遅延は、医師の消極性や患者のニーズの欠如ではなく、事務手続きや保険者による審査によって引き起こされることが多くなっています。また、これにより診療所は、本来であれば治療の早期開始やフォローアップケアに充てられるはずの時間を、アクセス管理に費やすことを余儀なくされています。償還制度の改革が好ましい方向に進んでいるにもかかわらず、事前承認は依然として、米国の皮膚科用医薬品市場における実質的な転換を遅らせ続けています。

セグメント分析

2025年、乾癬は米国皮膚科用医薬品市場シェアの33.87%を占め、本レポートにおいて最大の治療分野としての地位を維持しました。この優位性は、生物学的製剤の浸透率の高さと、中等度から重度の疾患における高い年間治療費を反映しています。アッヴィ社の「スカイリジ(Skyrizi)」は、2025年に世界売上高176億米ドルを記録しました。これは、乾癬を対象としたバイオ医薬品が専門医の診療に定着すれば、どれほどの規模に達し得るかを示しています。また、2026年3月には、尋常性乾癬に対する初の経口IL-23R拮抗薬として「Icotyde」がFDAの承認を取得しました。これにより、注射療法を敬遠する患者層へのリーチを拡大する可能性のある、非注射型の全身療法の選択肢が追加されました。アトピー性皮膚炎は、デュピクセントの継続的な規模拡大と、米国の皮膚科用医薬品業界における治療選択肢を広げている幅広いパイプラインに支えられ、依然として第2位の適応症を維持しています。

化膿性汗腺炎は最も成長が著しい適応症であり、2031年までの成長率は9.97%と予測されています。また、この適応症は、商業的な基盤が比較的小さい状態からクラス拡大が始まっているという点で際立っています。UCB社は2024年11月、中等度から重度の化膿性汗腺炎の成人患者を対象とした「ビムゼルクス」についてFDAの承認を取得し、この疾患に対する初のIL-17AおよびIL-17F二重阻害剤を市場に導入しました。UCB社は、同製品の2025年の純売上高が22億ユーロ(24億米ドル相当)に達すると報告しています。その後、ノバルティスは2026年3月、中等度から重度の化膿性汗腺炎を有する12歳以上の小児患者を対象とした「コセンティックス」のFDA承認を取得し、治療選択肢をさらに拡大しました。酒さおよび真菌性皮膚感染症については、依然として手頃な価格の局所療法と安定した販売量に依存し続けていますが、円形脱毛症については、FDA承認済みのJAK阻害剤が登場したことで、その存在感がより高まっています。また、2025年に「デュピクセント」が慢性自発性蕁麻疹および水疱性類天疱瘡において、皮膚科関連の適応拡大承認を取得したことから、より広範な「その他」のグループも重要性を増しています。

2025年の売上高のうち、処方薬が73.42%を占めており、これは依然としてブランド品の専門治療薬や処方用外用薬にどれほどの価値が集中しているかを示しています。米国の皮膚科用医薬品市場におけるこの分野は、専門医による評価、保険者による審査、または継続的な臨床モニタリングを必要とする乾癬、アトピー性皮膚炎、化膿性汗腺炎の治療薬が主導しています。また、中等度から重度の疾患においては、注射用バイオ医薬品やモニタリングが必要な経口薬がセルフケアで代替できないため、投与経路の複雑さも処方薬の需要を支えています。とはいえ、2031年までのOTC製品のCAGRは10.06%と予測されており、これは処方薬部門を上回るペースであるため、売上構成比に変化が見られ始めています。この急速な成長は、米国における皮膚科用医薬品市場が、高コストな処方薬への移行にのみ依存するのではなく、消費者主導の管理を通じて拡大しつつあることを示唆しています。

OTC市場は、消費者のスキンケア意識の高まり、デジタル相談の利便性向上、小売店やオンラインでの入手しやすさの向上など、同時に進行しているいくつかの要因から恩恵を受けています。これらの要因は、患者が専門医の診療を受ける前に治療を開始することが多い、にきびや軽度の湿疹、その他の複雑性の低い疾患において最も重要となります。遠隔医療やデジタル薬局ツールもこの変化を支えています。患者は、従来の診療所主導の経路よりも迅速に、症状の確認から製品の推奨、購入へと進むことができるからです。支払者の観点から見ると、OTCへの移行は、治療成果が必ずしも保険適用となる処方薬を必要としない分野において、償還圧力を軽減することができます。その結果、米国の皮膚科用医薬品業界はより多層的な構造となり、処方薬が売上高の主導権を維持する一方で、OTC製品は利便性と入手しやすさを武器にシェアを拡大し続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乾癬における生物学的製剤の採用拡大

- 中等度から重度のアトピー性皮膚炎の治療対象患者層の拡大

- 持続的なニキビの負担が、処方薬および市販薬の需要を支えています

- 医療用皮膚科分野におけるFDAの承認ペースが堅調

- メディケア・パートDの再設計による専門医薬品の価格負担軽減

- 遠隔皮膚科診療とデジタル薬局の統合がコンバージョンを加速させている

- 市場抑制要因

- 生物学的製剤の高価格と事前承認に関する摩擦

- JAKの安全性モニタリングおよびラベルに関する注意事項

- 皮膚科医の人材の偏在

- バイオシミラーの互換性とPBMによる切り替えの障壁

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 適応症別

- にきび

- 乾癬

- アトピー性皮膚炎

- 酒さ

- 円形脱毛症

- 化膿性汗腺炎

- 皮膚真菌感染症

- その他の皮膚科適応症

- 処方状況別

- 処方

- 市販薬

- 投与経路別

- 外用

- 経口

- 非経口

- 薬剤クラス別

- コルチコステロイド

- レチノイド

- 抗生物質

- 抗真菌薬

- カルシニューリン阻害薬

- PDE-4阻害薬

- JAK阻害剤

- バイオロジクス

- その他の薬剤分類

- 流通チャネル別

- 病院薬局

- 小売薬局・ドラッグストア

- オンライン薬局

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Almirall

- Amgen

- Arcutis Biotherapeutics

- Bausch Health Companies

- Bristol Myers Squibb

- Eli Lilly and Company

- Galderma

- GSK

- Incyte

- Johnson & Johnson Innovative Medicine

- LEO Pharma

- Novartis

- Organon

- Pfizer

- Regeneron Pharmaceuticals

- Sanofi SA

- Sun Pharmaceutical Industries

- Teva Pharmaceuticals USA

- UCB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日