米国のデジタル義歯:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Digital Denture - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065596

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

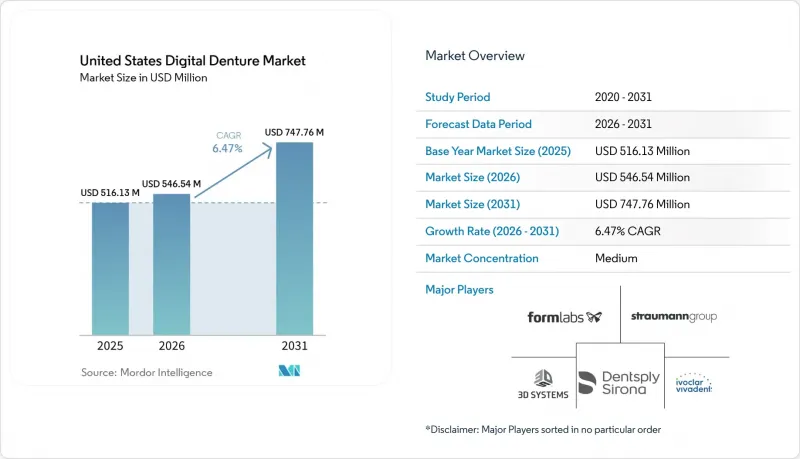

Mordor Intelligenceによると、米国のデジタル義歯市場規模は、2025年の5億1,613万米ドル、2026年の5億4,654万米ドルから、2031年までに7億4,776万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.47%となる見込みです。

本レポートは、製品タイプ(総義歯、部分義歯、インプラント支持型、固定式ハイブリッド)、製造方法(ミリング、槽内光重合、マテリアルジェッティング、ハイブリッド)、素材(PMMA/アクリル、コンポジット/ハイブリッド、柔軟性ナイロン、金属フレームワーク)、用途(最終補綴物、即時補綴物、複製、試着用)、およびエンドユーザー(歯科技工所、歯科医院、歯科医師、学術機関)ごとに分類されています。予測値は金額(米ドル)で表示されています。

米国のデジタル義歯市場の動向と洞察

CAD/CAMおよび3Dプリンティングの導入が歯科技工所の経済性を再定義

デジタル義歯製造への移行は、米国の歯科技工所において初期導入段階をはるかに超えて進んでいます。これは、ソフトウェア主導の設計と自動化された出力により、同一のワークフロー内で人件費、作り直し率、および納期が変化しているためです。商業歯科技工所では、歯のセットアップを標準化し、アーカイブされたファイルを保存し、従来の手作業によるプロセスから生じていたばらつきを低減するために、デジタルケース設計をますます活用しています。特に、マルチマテリアルジェット印刷は、義歯床と歯を単一のプリント構造体として成形できるため、重要な役割を果たしています。これにより、人件費の負担や品質リスクの原因となっていた手作業による接着工程が不要になります。2025年7月、3D Systems社は、同社のNextDent 300 MultiJetプラットフォームを利用するベータ版顧客が、アナログワークフローに比べて最大300%、従来の2液式印刷に比べて120%速い生産速度を達成したと発表しました。これは、スループットが主要な購入基準となっている理由を示しています。一方で、2025年に『Scientific Reports』誌に掲載されたメタ分析によると、切削加工されたPMMA製義歯床は、多くのプリント製品よりも依然として優れた曲げ強度と硬度を示していることが判明しました。これは、積層造形ワークフローにおいて、その差を縮めるためには、材料の配合やポストキュアの管理が依然として極めて重要であることを意味します。デジタル義歯市場において、高速な出力と信頼性の高い機械的性能とのバランスが求められる中、ベンダー各社は、プリンターの仕様だけでなく、検証済みのシステムそのものを武器に競争を繰り広げています。

高齢の無歯顎患者層が、持続的な需要の底支えとなる

高齢化する患者層は、依然として最も堅調な症例需要の源泉ですが、その重要性は単なる数量にとどまりません。なぜなら、通院回数の削減、作り直しの簡素化、そして長期にわたる設計記録の保存を可能にするワークフローを後押しするからです。米国補綴歯科学会(American College of Prosthodontics)によると、3,600万人のアメリカ人が完全無歯顎であり、1億2,000万人が少なくとも1本の歯を失っており、毎年250万人のアメリカ人が初めて義歯を装着しています。これにより、補綴治療の対象となる患者層は構造的に大きな規模を維持しています。同協会はまた、全無歯顎のアメリカ人の90%が義歯を使用していると指摘しており、これはリライン、交換、および複製義歯のための安定した既存顧客基盤を支えています。ここでデジタルアーカイブが商業的に重要になってきます。なぜなら、高齢の患者、特に移動が困難な患者にとっては、完全な印象採取や設計の手順を繰り返すことなく、正確にフィットする予備義歯を作成できることが大きなメリットとなるからです。2025年に『Frontiers in Dental Medicine』誌に掲載された調査によると、米国の65歳以上の人口は今後数十年で9,800万人に達すると予測されていますが、低所得層、農村部、およびマイノリティの高齢者にとっては、依然として医療へのアクセス格差が顕著です。デジタル義歯市場にとって、高齢化に伴う需要とアクセス格差の組み合わせは、長期的な需要の支えとなることを示唆しており、サービスの提供モデルが利便性と手頃な価格を同時に向上させる分野において、最も大きな成長が見込まれます。

スキャナー、プリンター、ソフトウェアの高額な初期投資が、個人開業医による導入を妨げている

完全なデジタル環境の構築コストは、依然として小規模な事業者による導入を鈍らせています。なぜなら、必要な投資には、単一の購入品ではなく、スキャナー、設計用ソフトウェア、印刷またはミリング装置、後処理ツールなどが含まれることが多いためです。ユーザーが機器を調達する場合、完全なチェアサイドシステムやラボシステムには通常5万~15万米ドルが必要であり、そのため多くの個人開業歯科医院や小規模な地域ラボは様子見の姿勢をとっています。こうしたコスト面での圧力は市場構造にも変化をもたらしています。なぜなら、高スループット生産は、より多くの症例数で設備コストを分散できるDSO(歯科診療所運営組織)や大規模な商業ラボに集中する傾向があるからです。オープンマテリアルシステムや資金調達オプションによって負担の一部は軽減されていますが、ソフトウェアのサブスクリプション、アップグレードサイクル、減価償却、および材料のバリデーション費用により、症例数の少ない事業者にとっては、投資回収の見通しが依然として立てにくい状況にあります。北米オッセオインテグレーション財団(Osseointegration Foundation of North America)は、米国における検査室数の減少、技術者の高齢化、研修体制の脆弱化など、検査室が直面するより広範な課題についても指摘しています。これらすべてが相まって、新たな設備投資の正当化がますます困難になっています。デジタル義歯市場において、これは経済的な障壁がプリンターやスキャナーの価格そのものだけでなく、人員配置、処理量、そして信頼性の高いデジタルワークフローを構築するために必要な時間に関する不確実性にもあることを意味します。

セグメント分析

2025年には、部分デジタル義歯がセグメント構成の52.39%を占めましたが、2026年から2031年にかけては、完全デジタル義歯がCAGR9.28%で最も急速な成長を記録すると予測されています。部分義歯がより大きな基盤を維持しているのは、完全無歯顎になる前に取り外し式補綴治療を受ける幅広い成人層において、部分的な歯の喪失が依然としてより一般的な臨床像であるためです。また、歯科技工所では部分義歯のワークフローをデジタル化するまでの準備期間が長かったため、このカテゴリーは完全デジタルによる全顎義歯ケースよりも早い段階で商業的な基盤を築くことができました。現在、完全デジタルによる全顎義歯ケースは、ファイルベースの設計や再現性の高い歯列配置に適しており、ワークフローが確立されれば手作業の工程が少なくなることから、急速に普及が進んでいます。『International Journal of Oral Science』誌に掲載された2025年の専門家コンセンサスでは、完全デジタル総義歯の製作について、臨床的に妥当で精度が高く、チェアタイムを短縮できるため患者からも好まれると述べられており、日常診療におけるより広範な受容を後押ししています。

これらの製品ラインは、デジタル義歯市場において依然として異なる経済的役割を果たしています。部分義歯は、部分無歯顎の患者層がより広く、既存の歯科技工所や診療所の慣行にも自然に適合するため、現在の収益の基盤であり続けています。一方、総義歯は、総義歯のプロセスが最初からデジタル化されることで、複製製作、デジタル保存、および全顎治療の効率性といった価値がより明確になるため、より急速に拡大しています。インプラント支持型オーバーデンチャーは、取り外し可能な補綴物とインプラント計画、およびアタッチメントベースのワークフローを組み合わせているため、基本的な競合の影響を受けにくく、より差別化された層に位置づけられます。固定式ハイブリッド全顎義歯は、多くのデジタル環境において依然として最も価値の高い症例タイプであり、高度な設計ソフトウェア、ガイド付き計画、および外科チームとの緊密な連携にすでに投資している歯科技工所にとって大きなメリットをもたらします。

2025年には、槽式光重合3Dプリンティングが47.23%のシェアで主要な製造手法となりましたが、マテリアルジェッティングおよびマルチマテリアルモノリシックプリンティングは、2031年までCAGR9.92%で拡大すると予測されています。バット型光重合が主導的な地位を占めたのは、新しいモノリシック方式が完全に商用化される以前から、SLA、DLP、および関連システムがすでに商業用歯科技工所、歯科大学、そして多くのデジタル補綴ワークフローに普及していたためです。この製造方法において、プレートの処理速度の向上と1アーチあたりのエネルギーコストの低減により、より高度なシステムのような多額の設備投資を必要とせず、安定した生産量を必要とする中堅の歯科技工所にとって、DLPおよびLCD方式による生産がより実用的な選択肢となっています。減法式ミリングは、最終補綴物やプレミアム用途において機械的性能が依然として大きな懸念事項であるため、依然として重要な役割を果たしています。2025年の『Scientific Reports』誌のレビューによると、ミリング加工されたPMMAベースは、多くの3Dプリント代替品よりも優れた曲げ強度、硬度、および寸法安定性を示しており、これは精度が求められる症例においてミリングの有用性を引き続き裏付けています。

現在、最も急速に勢いを増しているのはモノリシック出力への移行であり、これがデジタル義歯市場のこの分野が機器サプライヤーから大きな注目を集めている理由です。3D Systems社によると、同社のNextDent 300 MultiJetプラットフォームは、ベータ環境において、アナログワークフローと比較して最大300%、従来の2液式プリントと比較して120%の生産性向上を実現しました。これは主に、ベースと歯の間での接着工程が不要になったためです。この移行期において、ハイブリッドな「プリント&ボンド」ワークフローは依然として重要です。これは、歯科技工所が既存の設備を急いで廃棄することなく、段階的にデジタル生産を導入できるためです。これは、納期短縮やワークフローのデジタル化を望みつつも、資本リスクを慎重に管理する必要がある事業者にとって重要な点です。また、FDA 510(k)認可は、どのルートを選択する場合でも依然として重要な要素です。これは、歯科技工所や臨床医が、慣れ親しんだシステムと新しいシステムのどちらを選ぶか判断する際に考慮するコンプライアンス上のリスクを軽減するからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢の無歯顎者層

- CAD/CAMおよび3Dプリンティングの普及

- DSO主導のデジタル化と調達

- インプラント支持型および審美補綴物に対する需要

- FDA承認済みの一体成形および抗菌性義歯用材料

- デジタルアーカイブにより、義歯の複製が可能になり、通院回数が削減されます

- 市場抑制要因

- スキャナー、プリンター、およびソフトウェアの高い初期費用

- 保険適用範囲の空白と自己負担の経済的負担

- 技術者の人材供給とデジタル研修のギャップ

- ワークフローの標準化と材料検証における課題

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 完全デジタル義歯

- 部分デジタル義歯

- インプラント支持型オーバーデンチャー

- 固定式ハイブリッド全顎義歯

- 製造方法別

- 切削加工

- 槽内光重合式3Dプリンティング

- SLAベースのワークフロー

- DLP/LCDベースのワークフロー

- マテリアルジェッティング/マルチマテリアルモノリシック印刷

- ハイブリッドなプリント・アンド・ボンド・ワークフロー

- 素材別

- PMMA/アクリル樹脂

- 複合材料/ハイブリッド樹脂

- フレキシブルナイロン/ポリアミド

- 金属支持フレームワーク

- 用途別

- 最終義歯

- 即時義歯

- 複製・予備義歯

- 試着用および仮義歯

- エンドユーザー別

- 歯科技工所

- 独立系歯科医院および病院

- DSOおよびグループ診療所

- 学術機関および病院附属施設

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3D Systems, Inc.

- 3Shape A/S

- Amann Girrbach AG

- AvaDent Digital Dental Solutions

- Asiga

- BEGO USA, Inc.

- Bruin Biometrics, LLC

- Carbon, Inc.

- DENTCA, Inc.

- Desktop Health

- Dentsply Sirona Inc.

- DGSHAPE Americas

- Formlabs, Inc.

- Glidewell Dental

- Ivoclar Vivadent AG

- Keystone Industries

- Kulzer GmbH

- Straumann Group

- SprintRay Inc.

- Stratasys Ltd.

- VITA Zahnfabrik H. Rauter GmbH & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日