歯科用アペックスロケーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dental Apex Locator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063610

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

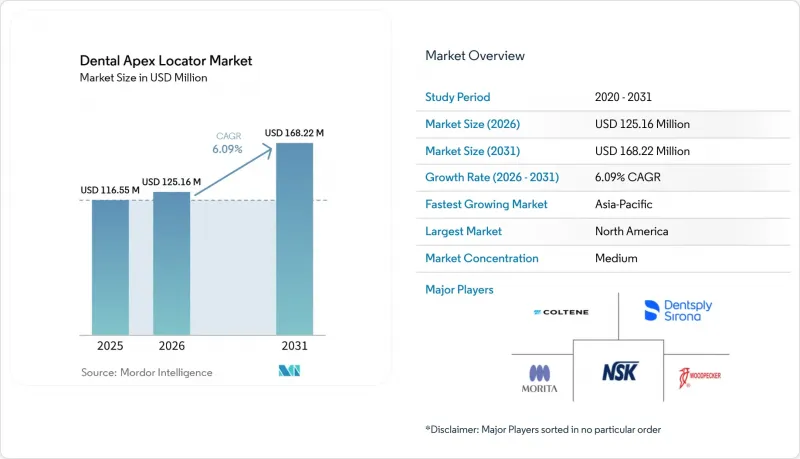

Mordor Intelligenceによると、歯科用アペックスロケーターの市場規模は、2025年の1億1,655万米ドルから2026年には1億2,516万米ドルへと拡大し、2031年までに1億6,822万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.09%で成長すると見込まれています。

本レポートは、製品(電子式歯根尖位置測定器および機械式歯根尖位置測定器)、技術(周波数式およびインピーダンス式)、エンドユーザー(歯科医院、病院、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の歯科用アペックスロケーター市場の動向と洞察

虫歯の蔓延と高齢化による根管治療件数の増加

世界的に高い虫歯の負担が、現在、歯内療法の症例数の着実な増加につながっており、これが歯科用アペックスロケーター市場の需要を押し上げています。公衆衛生監視データによると、米国の成人のかなりの割合が未治療の虫歯を抱えて生活しており、その有病率は高齢層でより高くなっています。これは、電子式作業長測定と連動した、持続的な治療件数を裏付けるものです。2026年においても、人口の高齢化は構造的な動向であり続け、公衆衛生機関は21世紀半ばまでに60歳以上の人口の割合が増加すると予測しています。これは、時間の経過とともに、より複雑な修復治療や歯内療法が必要になることとも相関しています。米国では専門医主導の診療モデルが一般的であり、2024年には歯内療法専門医が担当する根管治療の割合が、2010年代前半に比べて増加しています。これは、精密なワークフローにおける根尖探知機の使用を後押しするものです。また、調査データによると、患者は抜歯よりも根管治療によって天然歯を保存することを好む傾向があり、これが歯内療法専門医への紹介件数を支えています。一方、患者の志向は歯の保存へと決定的にシフトしています。2025年のAAE消費者調査によると、成人の94%が天然歯の維持を優先しており、根管治療を受けた患者の71%が抜歯よりも治療を望んでいました。これらの要因が相まって、高度なロケーターやモーターとロケーターが一体化したシステムを好む機器の買い替えサイクルが維持されています。

歯内療法用モーターおよびデジタルデンティストリーとの統合がワークフローと治療成果を向上させる

モーターと根尖探知機を統合したシステムは、長さの測定と形成を効率化しており、これにより診療時間を短縮し、診療室内の機器設置スペースを削減しています。デンツプライ・シロナの「モーター・アンド・アペックス・モジュール」は米国での認可を取得しており、アクティブな処置中にリアルタイムで長さを読み取ることが可能です。先行製品に基づく安全性と性能の主張が裏付けられており、規制当局が統合設計を容認していることを反映しています。メーカー各社は、ブラシレスモーター、トルク制御、および設定された根尖目標位置での自動逆転機能をロケーターのフィードバックと組み合わせることで、手動での一時停止・測定やレントゲン検査の必要性を低減しています。その結果、根管内での操作が迅速化され、湿潤・乾燥状態を問わず作業長さの制御がより一貫したものとなり、複数回通院および1回通院のプロトコルにおける根尖探知機の臨床的有用性が高まります。また、これらのシステムは、画像診断、治療計画、記録管理を統合したデジタルデンティストリーのエコシステムとも連携し、複数クリニックでの運営や紹介患者の調整を支援します。相互運用性が向上するにつれ、歯科用根尖探知機市場において、統合プラットフォームは専門医や高回転率のクリニックにとって標準的な選択肢となりつつあります。

高度なモデルの高い機器コストと総所有コスト

価格帯の違いにより、スタンドアロンの根尖位置測定装置と、モーターと位置測定装置が統合されたシステムは区別されており、これが価格に敏感な環境での導入に影響を与えています。カタログの比較データによると、統合システムはスタンドアロン型よりも高価になる場合があり、その価格差により、効率化のメリットが明らかであっても、小規模な独立系クリニックでは購入決定が遅れることがあります。交換部品、バッテリー、メンテナンス費用は数年にわたる総所有コスト(TCO)に加算されるため、機器の購入を慎重に段階的に進める傾向があります。バンドル契約が交渉される場合、クリニックはまず診療用チェア、画像診断、または滅菌装置を優先することがあり、その結果、アペックスロケーターのアップグレードが後期の四半期に先送りされる可能性があります。販売代理店は、限定保証付きの再生品や認定中古品を提供することで、導入を前倒しし、こうした障壁に対処しています。コスト面での逆風があるにもかかわらず、メーカー各社は、歯科用アペックスロケーター市場における統合システムの導入を正当化するため、信頼性、サポート、およびワークフローの効率化を引き続き強調しています。

セグメント分析

電子式アペックスロケーターは、2025年に歯科用アペックスロケーター市場シェアの82.79%を占め、2031年までCAGR6.34%で成長すると予測されています。これは、精度、統合性、接続性を重視する臨床医の幅広い選好を反映したものです。歯科用根尖位置測定器市場規模のこのセグメントにおいて、主要製品は多周波数インピーダンス測定とノイズ管理を組み合わせ、湿潤根管内での測定値の安定化を図っています。一体型バッテリー設計、コンパクトなコントラアングルヘッド、そしてスムーズなユーザーインターフェースにより、様々な根管解剖学において、形成や再治療中の連続測定がサポートされます。メーカー各社は、1回の治療サイクルあたりのバッテリー持続時間、ペアモーターにおけるトルク制御の向上、および過度の器具操作のリスクを低減するために自動逆転作動するプリセット根尖目標値を強調しています。コストやモジュール性の理由から、モーターとロケーターを別々のユニットとして使用することを好む臨床医の間では、スタンドアロンの電子式ロケーターが依然として需要があります。このような環境では、精度に加え、シンプルなメニュー操作や耐久性に優れたクリップが重視されています。

機械式根尖位置測定器は、初期費用の低さとメンテナンスの最小化を優先する歯科医院を含め、予算に制約のあるユーザーに引き続き利用されています。機械式は購入価格が低いもの、湿気への敏感さや統合制御機能の欠如により、電子式システムと比較して複雑な症例での使用は制限されます。モーターとロケーターが一体化したパッケージが普及するにつれ、臨床医が設置スペースの節約やワークフローの中断削減を求める場面では、機械式装置はさらにシェアを失うリスクがあります。とはいえ、電源の安定性が不安定な場合や、基本的な機能で十分な場合には、機械式ユニットは耐久性に優れたバックアップとして機能します。価格帯の幅が広い市場では、販売代理店は診療所の予算や症例構成に合わせて、両方の層の製品を販売しています。この層分けは、アクセスを維持しつつ、歯科用根尖位置測定器業界において電子式をデフォルトとして定着させるのに役立っています。

地域別分析

2025年には、北米が売上高シェア44.56%で首位を占めました。これは、強固な専門医ネットワーク、先進的な診療室インフラ、そして歯内療法に対する安定した保険償還経路に支えられたものです。米国におけるモーターとアペックスモジュールを統合した装置の最近の認可は、接続型多機能歯内療法システムに対する規制面での継続的な後押しを反映しています。天然歯を保存したいという患者の意向は、根管治療件数を引き続き押し上げており、これにより専門医や高回転型の一般歯科医院における根尖探知機の利用が促進されています。米国歯内療法学会(AAE)の保険請求データによると、歯内療法専門医による根管治療の割合は、2020年の34.6%から2024年には44.4%へと上昇しており、これは専門医による精密測定ツールやワークフロー統合型システムの採用を反映しています。成熟した歯科医院における機器の買い替えサイクルと、接続性の向上が相まって、2031年まで一桁台半ばの成長が見込まれます。研修プログラムや継続教育により、新卒者から経験豊富な臨床医に至るまで機器の習熟度が維持され、これが利用の安定化をさらに後押ししています。これらの要因が、歯科用アペックスロケーター市場における着実な需要を支えています。

欧州は、民間クリニックやグループ診療所における高い臨床基準と技術導入率により、依然として大きなシェアを維持しています。MDR(医療機器規則)への移行プロセスは機器の更新を促し、現在の適合要件を満たすモデルへの買い替え需要を支えています。研修や学術への投資により、複雑な症例における電子的な作業長決定が標準的な治療法として定着しつつあります。高齢化が進み、歯科医療への意識が高い市場では、歯内療法の施術件数が堅調に推移しています。ドイツ、英国、フランス、イタリア、北欧諸国で確立されたブランドを持つベンダー各社は、精度の主張、システム統合への対応力、サービスモデルを競い合っています。こうした動向が、歯科用アペックスロケーター市場における堅調な中期需要に寄与しています。

アジア太平洋地域は、民間クリニックの拡大と地域ハブへの越境患者流入の増加に牽引され、2031年まで最も急速に成長する地域となります。グループ診療の発展と技術主導型のクリニック設計は、治療の複雑化の進展と相まって、モーターとロケーターを統合したシステムの早期導入への道を開きます。ISO 13485認証を取得した施設を持つ現地メーカーは、低コストな選択肢へのアクセスを拡大し、導入台数を増加させています。研修や紹介ネットワークが成熟するにつれ、都市部の歯科医院では、より多くの症例を管理し、検査室や画像診断センターと連携するために、アプリベースの記録機能を導入しています。競合の激化により、チェア、滅菌器、モーター、アペックスロケーターを統一されたサービス契約の下でバンドルしたパッケージ購入が促進されています。こうしたアクセス性、価格、統合性の組み合わせが、歯科用アペックスロケーター市場のさらなる成長を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 虫歯の有病率と高齢化に伴う根管治療件数の増加

- 根管治療用モーターおよびデジタルデンティストリーとの連携により、ワークフローと治療成果が向上します

- 歯科医院の拡大と歯科ツーリズムの拡大が機器の導入を促進

- 歯科教育および継続教育:臨床カリキュラムへのEAL活用の組み込み

- 接続性(Bluetooth/クラウド)によるドキュメント作成およびQAワークフローの実現

- 高周波伝導モジュールおよび2-in-1アペックスロケーター+パルプテスターが使用事例を拡大

- 市場抑制要因

- 高度なモデルの高いデバイスコストと総所有コスト

- 規制当局の承認および証拠要件が新型モデルの発売を遅らせている

- EMCおよびペースメーカーに関する注意事項や病院の方針が、利用シナリオを制限しています

- 解剖学的構造およびユーザーのトレーニングニーズに伴う精度のばらつき

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- エレクトロニクス・アペックス・ロケーターズ

- 機械式アペックスロケーター

- 技術別

- 周波数別

- インピーダンス方式

- エンドユーザー別

- 歯科医院

- 病院

- その他のエンドユーザー(学術・研究機関、移動式歯科診療ユニット、その他)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Changzhou Haili Medical Co.,Ltd.

- Changzhou Sifary Medical Technology Co.,Ltd.

- COLTENE Group

- Dentsply Sirona

- DiaDent

- Envista Holdings Corporation

- Forumtec

- Foshan COXO Medical Instrument Co., Ltd.

- Foshan Tuojian Stomatological Medical Instrument Co., Ltd.

- Good Doctors Co.,Ltd.

- IONYX

- J. MORITA CORP

- Medidenta

- META BIOMED CO,. LTD.

- Nakanishi inc.

- Osada, Inc.

- Shenzhen Rogin Medical Co., Ltd.

- Woodpecker Medical Instrument Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日