ユニファイドコミュニケーション(UC)ハードウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Unified Communications (UC) Hardware - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065590

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

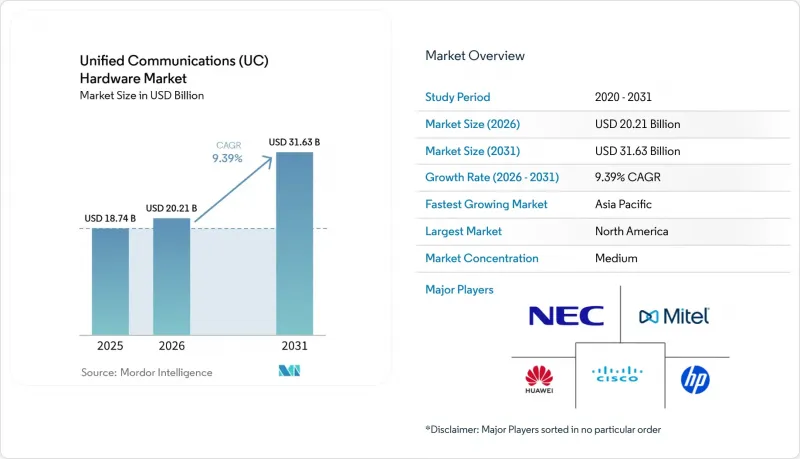

Mordor Intelligenceによると、ユニファイドコミュニケーション(UC)ハードウェア市場の規模は2025年に187億4,000万米ドルと評価され、2026年の202億1,000万米ドルから2031年までに316億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.39%となる見込みです。

本レポートは、ハードウェアの種類(IP電話ハードウェア、ビデオ会議システムなど)、販売モデル(オフライン、オンライン)、エンドユーザー業界(IT・通信、BFSI、ヘルスケア・ライフサイエンスなど)、組織規模(大企業、中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のユニファイド・コミュニケーション(UC)ハードウェア市場の動向と洞察

ハイブリッドワーク環境の普及拡大

恒久的なハイブリッド勤務体制の定着により、企業は、その場しのぎの個人用デバイスを、一元管理およびセキュリティ対策が可能な、企業認定のエンドポイントに置き換えることを余儀なくされています。ガートナー社は、デバイスの品質の低さが従業員の約3分の2にとってデジタル上の摩擦の原因となっており、これにより更新サイクルが3~4年に短縮されていると指摘しています。シスコなどのベンダーは、AI演算機能を組み込んだコラボレーションボードを提供することでこれに対応しており、これにより外部周辺機器が不要となり、リモートでのプロビジョニングが簡素化されています。役割や会議室の種類ごとにデバイスポートフォリオを標準化することで、サポートコストを削減し、ユーザーエクスペリエンスを向上させることができます。これにより、高性能なUCハードウェアは、人材の定着と業務のレジリエンスを実現する戦略的な要素として位置づけられています。

全社的なビデオコラボレーション需要の急増

ビデオの利用は、役員室から各デスクやハドルルームへと拡大しており、モジュール式のアップグレードに対応したスケーラブルなシステムへの需要を牽引しています。Jabraの「2026 PanaCast Room Kits」は、1台、3台、5台のカメラ構成が用意されており、ITチームは将来の拡張性を確保しつつ、適切な規模の投資を行うことができます。Logitechの「Rally AI Camera Pro」は、2,999米ドルの価格帯でデュアルカメラのインテリジェンス機能を導入し、広い空間における視認性のギャップを解消します。スケジューリングパネルの統合により、高価な会議スペースが効率的に活用され、「幽霊会議」を減らし、不動産の最適化が図られます。

レガシーUCエンドポイントの平均販売価格の下落

Yealinkなどのアジアのベンダーは現在、Microsoft Teams認定のデスクフォンを、欧米の既存ベンダーよりも最大40%安い価格で提供しており、汎用ハードウェアの利益率を圧迫しています。このコモディティ化の動向により、購入者は複数のサプライヤーからエンドポイントを調達できるようになり、従来のプロバイダーは付加価値のあるソフトウェアをバンドルするか、AI機能を強化したプレミアムカテゴリーに注力せざるを得なくなっています。ベンダー各社は、Jabra Engage AI Completeのようなサブスクリプション型サービスでこれに対応しています。このサービスは、音声分析と文字起こし機能をユーザー単位の料金に統合し、ハードウェアの利益率低下を補うための継続的な収益を生み出しています。

セグメント分析

IP電話ハードウェアは依然として最も高い売上高を生み出しており、2025年にはユニファイドコミュニケーション(UC)ハードウェア市場で32.25%のシェアを占めていますが、音声機能がより広範なコラボレーションスイートに組み込まれるにつれて、その成長率は鈍化しています。ビデオ会議システムは最も急速な成長を記録し、2026年から2031年にかけてCAGR11.24%で拡大しています。企業がハイブリッドチーム全体で包括的な会議体験を追求する中、同システムは新機能への投資の焦点であり続けています。

エッジAIシリコンの進歩により、カメラはクラウドコンピューティングに依存することなく、リアルタイムの話し手追跡や音声文字起こしが可能になり、遅延を低減するとともに、プライバシー要件も満たすようになりました。カメラ、マイク、スピーカー、コーデックを単一のデバイスに統合したコラボレーションバーは、設置の複雑さを軽減し、迅速な導入プログラムにおいて好まれるフォームファクターとなっています。強力なソフトウェアロードマップと認定されたクロスプラットフォーム互換性を備えたベンダーは、ハードウェア専業の競合他社を引き続き追い抜いています。

2025年も、オフライン販売モデルが販売チャネルの主流を占め続け、総収益の68.27%を占めました。これは主に、大企業やミッションクリティカルな環境において、複雑な会議室への統合やオンサイトサポートが必要とされているためです。それにもかかわらず、オンラインチャネルはニッチな選択肢から主流の購入ルートへと急速に移行しており、CAGR12.08%で成長しています。その普及は、導入の複雑さが最小限に抑えられるUSBヘッドセットや個人用ウェブカメラといった、標準化されたプラグアンドプレイ製品において特に顕著です。

この変化を活かすため、メーカー各社は、顧客が認定済みバンドルを迅速かつ効率的に構成・購入できる、直接販売型Eコマースプラットフォームやクラウドベースのマーケットプレースへの投資を拡大しています。中小企業(SME)は、透明性の高い価格設定と効率化された調達プロセスにより、こうしたプラットフォームを特に好んで利用しています。同時に、シスコの進化するパートナー戦略のような取り組みは、取引型の販売がますますデジタルチャネルに移行する中、従来の再販業者がより付加価値の高いサービスへと再配置されるという、業界全体の広範な変革を反映しています。

地域別分析

北米は、堅調な企業のリフレッシュサイクルとFCCのオールIP近代化計画に支えられ、2025年に売上高シェアの34.82%を占めました。米国の企業は、厳格なセキュリティガイドラインを満たすAI搭載デバイスを引き続き優先しており、一方、カナダでは公共部門からの旺盛な需要が企業の支出を補完しています。メキシコは、国境を越えたサプライチェーンの統合と、組立業務のニアショアリングを促進するUSMCA(米国・メキシコ・カナダ協定)のインセンティブの恩恵を受けています。

アジア太平洋地域は、2026年から2031年にかけてCAGR11.92%で、地域別で最も高い成長率を記録すると予測されています。中国における国家主導のAI推進や、都市レベルでのスマートオフィス導入義務化は、ファーウェイやZTEといった国内大手企業に有利に働いています。インドのティア2都市は、政府主導のデジタル化プログラムにより、市庁舎や学校への光ファイバー接続が拡大していることから、新たな注目エリアとして台頭しています。日本と韓国は、成熟した5Gネットワークを活用してモバイル中心のコラボレーションソリューションを展開している一方、オーストラリアは、広大な地域に点在する鉱業やエネルギー施設を支援するため、耐環境性に優れ、衛星通信対応の機器に依存しています。

欧州の展望は、2027年1月に予定されている英国のPSTN(公衆交換電話網)廃止によって独特な形を成しており、企業が銅線に依存する機器を置き換えるにつれ、段階的な調達需要の急増が生じています。規模の面ではドイツとフランスがこれに続きますが、厳格なGDPR(一般データ保護規則)の要件により、需要はハイブリッド型またはオンプレミス型のアーキテクチャへと傾いています。南米の成長はブラジルとアルゼンチンに集中しており、ブロードバンド環境の改善により、中小企業がクラウドネイティブのUCへ直接移行できるようになっています。中東では、サウジアラビアの国家AI計画や万博を契機としたインフラのアップグレードにより、不規則ではあるもの収益性の高い入札が生まれています。一方、アフリカは依然として初期段階の機会であり、南アフリカ、ナイジェリア、ケニアに集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワーク環境の普及拡大

- 全社的なビデオコラボレーション需要の急増

- PSTNからIPベースの電話システムへの移行

- 設備の統合によるコスト効率化

- 新興市場におけるハードウェア最適化型UCaaSゲートウェイの台頭

- AI搭載オーディオ周辺機器の統合が進んでいます

- 市場抑制要因

- レガシーUCエンドポイントの平均販売価格の下落

- SIPおよびVoIPゲートウェイに関するセキュリティ上の懸念

- ネットワーク用ASICにおける供給チェーン上の半導体不足が依然として続いています

- ヘッドセットにおける使い捨てプラスチックを制限する環境規制

- 業界価値/バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ハードウェアの種類別

- IP電話用ハードウェア

- ビデオ会議システム

- UCゲートウェイおよびインフラストラクチャ・ハードウェア

- ヘッドセットおよびオーディオ機器

- コラボレーションバー/ルームキット

- その他のハードウェア種別

- 流通モデル別

- オフライン

- オンライン

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売・消費財

- 教育

- 政府・公共部門

- 製造業

- メディア・エンターテイメント

- その他の産業分野

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Avaya LLC

- HP Inc.

- Mitel Networks Corporation

- NEC Corporation

- Unify Software and Solutions GmbH and Co. KG

- 8x8, Inc.

- Alcatel-Lucent Enterprise International

- Huawei Technologies Co., Ltd.

- ZTE Corporation

- Grandstream Networks, Inc.

- Yealink Network Technology Co., Ltd.

- Ribbon Communications Inc.

- Sangoma Technologies Corporation

- AudioCodes Ltd.

- GN Audio A/S(Jabra)

- Logitech International S.A.

- Crestron Electronics, Inc.

- Lifesize Communications, Inc.

- ClearOne, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日