テンソルプロセッシングユニット(TPU):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tensor Processing Unit (TPU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065581

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

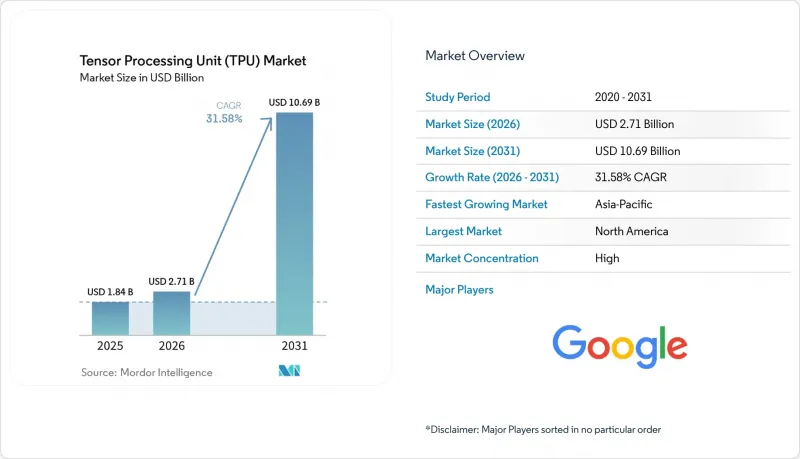

Mordor Intelligenceによると、テンソルプロセッシングユニット(TPU)の市場規模は2025年に18億米ドルと評価され、2026年から2031年にかけてCAGR31.6%で拡大し、2031年には107億米ドルに達すると予測されています。

本レポートは、導入/提供モデル(クラウドホスト型TPUおよび専用/ハードウェア型TPU)、ワークロード(トレーニングおよび推論)、用途(生成AIおよび大規模言語モデル、コンピュータビジョン、自然言語処理、ハイパフォーマンスコンピューティングなど)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のテンソルプロセッシングユニット(TPU)市場の動向と洞察

企業向け生成AIのトレーニングおよび推論環境の拡充

テンソルプロセッシングユニット(TPU)市場は、大規模な生成AIシステムにおいて、短期的な容量レンタルではなく、複数年にわたるコンピューティング計画が必要となっているという事実から恩恵を受けています。Google LLCのTPU 8tスーパーポッドは、9,600個のチップで121エクサフロップスの性能を発揮し、Virgoネットワークを通じてスケーリングできるように設計されています。これにより、最先端モデルのトレーニングサイクルが短縮され、より大規模なクラスター設計がサポートされます。Anthropic社は2025年10月にGoogle Cloudとの提携関係を拡大し、最大100万個のTPUチップへのアクセスを確保しました。これは、主要なモデル開発者が戦略的な供給判断としてTPUの容量を確保しつつあることを示しています。この変化は、テンソルプロセッシングユニット(TPU)市場において、製造、メモリ、ネットワーク、クラウドオーケストレーションといった分野全体での需要拡大を支えています。また、非常に大規模なAIロードマップを持つ購入者が、現在の供給量と信頼できる次世代への道筋の両方を提供できるプラットフォームをますます好むようになっているため、新規参入のハードルも高まっています。

電力制約のあるデータセンターにおけるエネルギー効率の高いAIコンピューティング需要

テンソルプロセッシングユニット(TPU)市場は、エネルギー効率を二次的な機能ではなく、インフラの中核要件として捉えるようになった購入者からも支持を集めています。Google LLCは、IronwoodがTrilliumと比較してワットあたりの性能が2倍であり、2018年に発売された初代Cloud TPUよりも電力効率が30倍向上したと発表しました。2026年4月、Google LLCはさらに、IronwoodがTPU v5pと比較して演算の炭素強度を3.7倍改善したと報告しており、これは電力制約のある市場におけるTPU導入の正当性をさらに強めるものです。第8世代のTPU 8tおよびTPU 8iもこの傾向を引き継ぎ、Ironwoodに比べてワットあたりの性能が最大2倍向上しており、効率性の向上がリリースサイクルごとに引き継がれていることが示されています。テンソルプロセッシングユニット(TPU)市場が拡大する中、このエネルギープロファイルにより、事業者は新たな電力割当のみに依存することなく、AI容量を拡充するためのより明確な道筋を得ることができます。

CUDAファーストのスタックとのソフトウェア移植性のギャップ

テンソルプロセッシングユニット(TPU)市場における最大の普及の足かせは、依然としてTPU環境とCUDAファーストの開発手法との間のソフトウェア移植性のギャップです。企業のAIチームは、多くの場合、成熟したGPUライブラリ、慣れ親しんだ最適化ワークフロー、そして長年にわたる社内の専門知識を基盤として構築しているため、ワークロードを別のスタックに移行する際のコストが高くなってしまいます。Google LLCは、Pathways、JAX、XLAを自社のAIシステム全体にわたる統合されたソフトウェア層として位置づけ続けていますが、それでも多くの購入者は、ツール、テスト、およびデプロイメントのプロセスを新しい運用モデルに適応させる必要があります。この問題は、混合インフラストラクチャを運用しており、単一のアクセラレータファミリーのために別途エンジニアリングの道筋を設けることを正当化できない組織において、特に顕著です。移植性がさらに向上するまでは、TPU市場は、ハードウェアの指標だけから予想されるよりも、外部からの採用ペースが遅いという状況に直面し続けるでしょう。

セグメント分析

2025年、クラウドホスト型TPUは導入収益の98.68%を占め、提供モデル別で最大のテンソルプロセッシングユニット(TPU)市場シェアを獲得しました。この圧倒的な優位性は、TPU-as-a-Serviceの成熟度と、長い調達サイクルを経ることなく最新のチップ世代にアクセスできる実用的な利点を反映しています。Google LLCのIronwoodプラットフォームは、9,216個のチップと1.8ペタバイトの共有HBMに拡張され、クラウドユーザーが管理されたルートを通じて非常に大規模なトレーニングおよび推論環境にアクセスできるようにしました。また、Anthropic社がGoogle Cloudを通じて最大100万個のTPUにアクセスする契約を締結したことも、テンソルプロセッシングユニット(TPU)市場が、スポット需要だけでなく、長期にわたるクラウド契約によって形成されていることを裏付けています。

専用またはハードウェアベースのTPUインフラは、2031年までCAGR32.5%で成長すると予測されており、小規模な基盤から最も急速に成長する提供セグメントとなる見込みです。テンソルプロセッシングユニット(TPU)業界のこの分野は、国家レベルのコンピューティング優先事項、データ居住要件、およびより強力なワークロード分離を必要とする研究環境によって支えられています。このセグメントの購入者は、純粋なパフォーマンスだけでなく、再現性のある運用条件や、利用率に対するより直接的な制御も求めています。とはいえ、専用システムには依然として多額の資本予算、高度なエンジニアリング能力、そしてGoogle LLCのソフトウェア環境との緊密な連携が求められるため、TPU市場は依然としてクラウド主導の状態が続いています。

地域別分析

2025年、北米は売上高の35.72%を占め、テンソルプロセッシングユニット(TPU)の最大の地域市場となりました。この地域が主導的な地位を占めたのは、ハイパースケーラーの本社、最先端のモデル開発者、そしてクラウドAIインフラを早期に導入した企業基盤が融合していたためです。Google LLCの社内AIプログラムと、より広範なGoogle Cloudエコシステムにより、北米にはトレーニングおよび推論用のTPUが深く浸透していました。2025年10月にAnthropic社がGoogle Cloudとの提携を拡大したことは、大規模な演算能力を必要とする主要なモデル開発者からの新たな需要の兆候となりました。テンソルプロセッシングユニット(TPU)市場が世界的に拡大する中でも、北米は依然として最大の購入者、ソフトウェア人材の集積地、および商用AI導入活動が集中しているため、売上高のトップの座を維持する見込みです。

アジア太平洋地域は、2031年までCAGR33.8%で拡大すると予測されており、テンソルプロセッシングユニット(TPU)市場において最も急成長している地域です。同地域は、急成長する消費拠点であると同時に、より広範なAIハードウェアチェーンにおける中核的な生産拠点という二重の役割を果たしています。アジアの主要経済圏における国家AIプログラム、製造業のデジタル化、およびクラウドの導入が、TPUを活用したサービスに対する地域的な需要基盤を拡大させています。同時に、同地域は、世界のテンソルプロセッシングユニット(TPU)市場を支える半導体、パッケージング、メモリの各層と密接に結びついています。

欧州はテンソルプロセッシングユニット(TPU)市場において重要な位置を占めていますが、コンプライアンス重視の調達、データ居住規則、そしてより構造化された公共部門の購買プロセスにより、成長は緩やかになっています。これらの条件は需要を減少させるものではありませんが、導入サイクルを長期化させ、厳格に管理されたクラウド提供モデルを好む傾向があります。中東およびアフリカは依然として新興の地域的機会であり、各国独自のAI戦略がクラウドの利用や選択的なインフラ投資を支え始めています。南米は、ハイパースケーラーのインフラの充実度が依然として限定的であり、高度なハードウェアの導入コストも高止まりしているため、地域市場としては依然として最小規模にとどまっています。それでも、クラウドへのアクセスを通じて、TPU市場はこれらの地域で初期の基盤を築き始めており、これにより、専用ハードウェアへの投資を正当化できない企業ユーザーにとっての参入障壁が低くなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エンタープライズ向け汎用AI(GenAI)のトレーニングおよび推論環境の構築

- Cloud TPUへのアクセスがAIインフラの参入障壁を低減

- 低遅延のデバイス内推論に向けたエッジAIの導入

- 電力制約のあるデータセンターにおけるエネルギー効率の高いAIコンピューティング需要

- エージェント型AIにおける「推論ファースト」アーキテクチャへの転換

- ハイパースケーラーおよびソブリン・クラウドによる複数サプライヤーからのAIシリコン調達

- 市場抑制要因

- 高い資本集約度と統合の複雑さ

- GPUと代替アクセラレータの競合

- 先進パッケージングとHBMのボトルネック

- ソフトウェアの移植性のギャップとCUDAファースト・スタックとの比較

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開/提供モデル別

- クラウドホスト型TPU

- 専用/ハードウェアTPUインフラストラクチャ

- ワークロード別

- トレーニング

- 推論

- 用途別

- 生成AI・大規模言語モデル

- コンピュータビジョン

- 自然言語処理(NLP)

- ハイパフォーマンス・コンピューティング(HPC)

- データアナリティクス

- その他の用途(自律システム、予測分析など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋諸国

- 中東・アフリカ

- 南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- Google LLC

- エンドユーザーのプロファイル

- Anthropic PBC

- OpenAI

- ASUSTeK Computer Inc.

- AAEON Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日