テンソル処理ユニット(TPU)市場における機会、成長要因、業界動向分析、および2025年から2034年までの予測

Tensor Processing Unit (TPU) Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日

- 商品コード

- 1885821

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

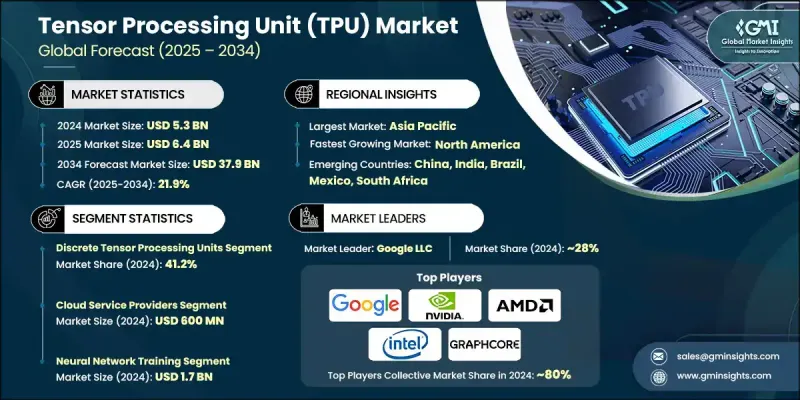

世界のテンソル処理ユニット(TPU)市場は、2024年に53億米ドルと評価され、2034年までにCAGR21.9%で成長し、379億米ドルに達すると予測されております。

この成長は、医療、金融、自動車、ロボット工学などの分野における人工知能(AI)および機械学習(ML)の普及によって推進されています。TPUは高速処理とエネルギー効率に優れた性能を提供するため、深層学習アプリケーションに非常に適しています。クラウドコンピューティングインフラの急速な拡大とリアルタイム分析への需要の高まりが、TPUの導入をさらに加速させています。産業分野ではスケーラブルで高性能なAIソリューションへの需要が高まっており、TPUは現代のデータセンターやエッジコンピューティング基盤において不可欠な存在となりつつあります。ディープラーニングワークロード向けに最適化されたTPUは、リアルタイム意思決定やインテリジェントな自動化に不可欠な、より高速なトレーニングおよび推論時間を実現します。主要なクラウドサービスプロバイダーはTPUを自社プラットフォームに組み込み、企業がAIを効率的に活用できるようにしています。企業がクラウドベースのシステムに移行する中、TPUのような高性能かつ省エネルギーなプロセッサーは、運用コストの削減とデータ処理の高速化に極めて重要です。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年度 | 2025-2034 |

| 開始時価値 | 53億米ドル |

| 予測金額 | 379億米ドル |

| CAGR | 21.9% |

2024年において、ディスクリート型テンソル処理ユニット(dTPU)セグメントは41.2%のシェアを占めました。ディスクリートTPUは、複雑なAIタスクを管理する上での卓越した性能と柔軟性により、市場を独占しています。これらのスタンドアロンユニットは、ディープラーニングワークロード向けに設計されており、企業およびデータセンターアプリケーション向けに高い計算スループットとスケーラビリティを提供します。CPUやGPUに依存せず、多様なハードウェア構成との互換性を備えているため、大規模なAIトレーニングおよび推論への適性が向上し、クラウドおよび高性能コンピューティング環境全体での普及を促進しています。

クラウドサービスプロバイダーセグメントは2024年に6億米ドルの収益を生み出しました。これらのプロバイダーは、企業や開発者向けにスケーラブルで高性能なAIインフラを提供することで主導的な地位を占めています。クラウドプラットフォームにTPUを統合することで、多額の先行投資を必要とせずに、高度な機械学習機能への費用対効果の高いアクセスを実現しています。堅牢な世界のデータセンターと複数のAIフレームワークへの対応により、クラウドサービスプロバイダーは業界全体でのAI導入を加速させています。TPUベースのクラウドサービスにおける継続的な革新が、市場における彼らの主導的立場を強化しています。

北米のテンソル処理ユニット(TPU)市場は、2024年に40.2%のシェアを占めました。この地域の成長は、AIおよび機械学習アプリケーションを支える高性能コンピューティングへの需要増加によって牽引されています。クラウドベースのサービスやデータセンターの拡大、深層学習技術の進歩が主要な成長要因です。主要テクノロジー企業によるTPUインフラへの投資がAIワークロードを促進しています。さらに、医療、金融、自動車などの分野におけるエネルギー効率の高い処理やリアルタイムデータ処理の需要拡大が、北米市場の発展を後押ししています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 業界への影響要因

- 促進要因

- 人工知能および機械学習アプリケーションに対する需要の増加

- クラウドコンピューティングサービスの普及拡大

- 深層学習技術への投資増加

- 半導体技術の進歩

- 大規模データ処理タスクの処理に高い計算能力が必要

- 業界の潜在的リスク&課題

- TPUハードウェアの高額な初期投資コスト

- TPUプログラミングの熟練した専門家の確保が困難

- 市場機会

- 新興経済国におけるTPU市場の拡大

- 特定産業向けカスタマイズTPUソリューションの開発

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国

- カナダ

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 北米

- 技術動向

- 現在の動向

- 新興技術

- パイプライン分析

- 将来の市場動向

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 世界

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 企業マトリクス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携および協力関係

- 新製品の発売

- 拡大計画

第5章 市場推計・予測:製品別、2021-2034

- 主要動向

- ディスクリートテンソル処理ユニット

- ウエハースケールAIプロセッサ

- インテリジェンス処理ユニット

- 統合型ニューラル処理ユニット

第6章 市場推計・予測:最終用途産業別、2021-2034

- 主要動向

- 政府・防衛

- 研究機関

- クラウドサービスプロバイダー

- エンタープライズテクノロジー

- その他

第7章 市場推計・予測:用途別、2021-2034

- 主要動向

- ニューラルネットワークのトレーニング

- AI推論処理

- 科学計算

- エッジAI

第8章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- Google LLC(USA)

- NVIDIA Corporation(USA)

- Advanced Micro Devices, Inc.(AMD)(USA)

- Intel Corporation(USA)

- Microsoft Corporation(USA)

- Amazon Web Services, Inc.(USA)

- Huawei Technologies Co., Ltd.(China)

- Alibaba Group Holding Limited(China)

- Baidu, Inc.(China)

- Graphcore Ltd.(UK)

- SambaNova Systems, Inc.(USA)

- Tenstorrent Inc.(Canada)

- Cambricon Technologies Corporation Limited(China)

- Qualcomm Technologies, Inc.(USA)

- IBM Corporation(USA)

- Arm Holdings plc(UK)

- Cadence Design Systems, Inc.(USA)

- Synopsys, Inc.(USA)

- Fujitsu Limited(Japan)

- Hewlett Packard Enterprise Company(USA)

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日