自動車向けERP:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065569

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

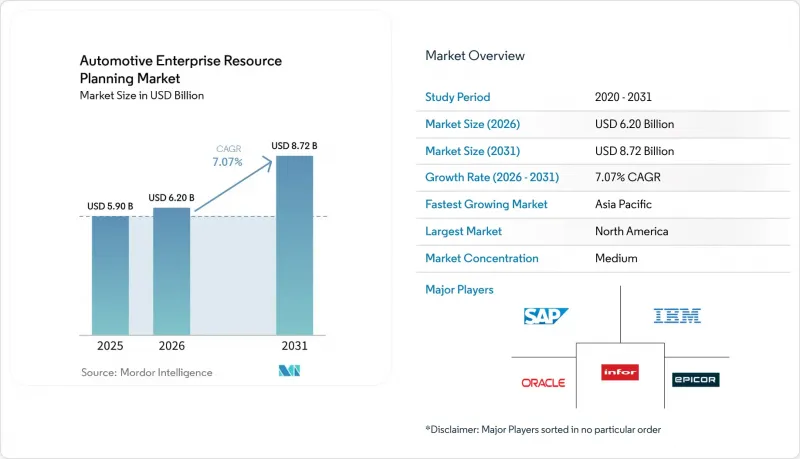

Mordor Intelligenceによると、自動車向けERP市場の規模は、2025年の59億米ドル、2026年の62億米ドルから、2031年までに87億2,000万米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは7.07%となる見込みです。

本レポートは、展開モデル(クラウド型・オンプレミス型)、組織規模(中小企業・大企業)、アプリケーション(生産計画・スケジューリング、サプライチェーン・在庫管理、財務・会計、人事・給与、品質管理など)、エンドユーザー(OEM、ティア1・ティア2サプライヤーなど)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車向けERP市場の動向と洞察

自動車製造業界におけるクラウド型ERPの導入拡大

2024年から2025年にかけて、サブスクリプション方式によるコスト構造の転換により、資本支出が運営費へと転換され、オンサイトインフラの負担が軽減されたことから、自動車工場におけるクラウドの導入が進みました。現在、OEM各社は、シングルテナント型クラウド上で地域ごとのインスタンスを統合し、数十の工場にわたる在庫状況をリアルタイムで可視化することで、サイクルタイムを1週間以上短縮し、部品不足への迅速な対応を可能にしています。しかし、早期導入企業は、途切れない接続性が不可欠であることを認識し、実行データをローカルにキャッシュし、予定された間隔で同期させるハイブリッド型トポロジーの導入を進めています。この妥協案により、クラウド分析を活用しつつ現場の信頼性を維持できますが、ミドルウェアの複雑さが増し、ITチーム内に新たな統合スキルが求められるようになりました。その結果、ダウンタイムゼロの切り替えやエッジからクラウドへの同期パターンを設計できるコンサルティングパートナーが、高収益のサービス業務を獲得しています。

予知保全と品質管理のためのAIとIoTの統合

最新の自動車向けERPスイートは、プログラマブルロジックコントローラ(PLC)やロボットセルから振動、温度、音響のテレメトリデータを取り込み、機械学習による予測を生成することで、メンテナンスチームに3~4日前に故障を警告します。これらの機能を導入したサプライヤーからは、品質ワークフローにコンピュータビジョンによる欠陥検出を組み込んだ結果、予期せぬダウンタイムが2桁減少したほか、初回合格率が向上したとの報告が寄せられています。ERPが単なる取引台帳から、処方的な意思決定エンジンへと変貌するにつれ、従業員のスキルも、手作業による検査ではなく、アルゴリズムによる推奨事項の解釈に重点を置くよう進化しなければなりません。ノーコードのモデル学習環境や事前学習済みの欠陥ライブラリを提供するベンダーは、データサイエンスの人材を欠くティア2サプライヤーにとっての参入障壁を下げ、生産ネットワーク全体への普及を加速させています。

ティア2サプライヤーにとっての初期費用の高さと導入サイクルの長期化

2次サプライヤーの機械加工・成形企業は、多くの場合、純利益率が低く、6桁のソフトウェア投資や1年に及ぶ導入プロジェクトは、財政的に大きな負担となります。学術調査によると、データクレンジングにおける予期せぬ問題、カスタマイズ範囲の拡大、外部コンサルタントへの依存などが、コスト超過の原因となっていることが指摘されています。季節的な生産ピークも課題をさらに深刻化させています。受注が急増する時期には、専門知識を持つ担当者をワークショップやユーザー受入テストに割くことができないからです。クラウドサブスクリプションは設備投資の負担を軽減しますが、恒常的な運用コストが発生するため、サプライヤーが顧客と価格の再交渉を行わない限り、収益性を圧迫することになります。その結果、多くのティア2企業はERPの本格導入を先送りしたり、限定的な機能の導入を選択したりしており、OEMがエンドツーエンドのデジタル統合に期待するネットワーク効果が遅れてしまっています。

セグメント分析

クラウドプラットフォームは2025年の支出の62%を占め、2031年までCAGR 13.40%で、自動車向けERP市場全体を上回る成長が見込まれています。この勢いは、人工知能(AI)を活用した需要予測やゼロタッチ・アップグレードなど、クラウド限定のイノベーションを優先するベンダーのロードマップを反映したものです。ティア1サプライヤーの間では、オンプレミス型ソリューションの自動車向けERP市場規模は縮小し続けていますが、ブロードバンドの信頼性が低い工場や、厳格な主権要件が課されている工場では、依然として抵抗が見られます。製造実行のワークロードをローカルに保持し、定期的に同期させるハイブリッド構成は、レイテンシと耐障害性のバランスを取ることができますが、ミドルウェアのオーバーヘッドや監視の負担が増加します。時間の経過とともに、機能面の格差が拡大するにつれ、レガシー版では利用できない予知保全やサプライチェーン・コントロールタワー機能を求める顧客は、たとえ導入に消極的であってもクラウドへの移行を余儀なくされています。

2024年6月に発生し、数千のディーラーを機能不全に陥れたサイバーインシデントを契機に、新たな調達サイクルでは、厳格な第三者によるセキュリティ監査や、数百万米ドル規模のサイバー保険加入要件が求められています。プロバイダー各社は、ISO 27001認証の取得、ゼロトラスト・フレームワークの導入、15分以内の復旧ポイント目標(RPO)の設定といった対応を行い、購入者の信頼を回復させました。費用を長期にわたり分散させるサブスクリプション型価格設定は、小規模なサプライヤーにとって魅力的ですが、総ライフサイクルコストについては、減価償却済みのオンプレミス資産との競争に依然として耐えなければなりません。その結果、買い手は現在、明確な5年間の総所有コスト(TCO)モデル、透明性の高い解約条項、地域ごとに分割されたデータ保存オプションを求める提案依頼書(RFP)を発行しており、自動車向けERP市場において調達手法の成熟化が進んでいます。

2025年には、大企業が売上高の54%を占め、これは財務、物流、設計変更管理における数十億米ドル規模のOEM(相手先ブランド製造)導入を反映しています。電子データ交換(EDI)の義務化により、スプレッドシートベースのワークフローが維持できなくなっていることから、中小企業における自動車向けERP市場のシェアは急速に拡大しています。ベンダー各社は、120日以内の稼働開始を約束する事前設定済みのテンプレートや迅速な導入支援ツールでこのセグメントを攻略していますが、こうしたスピード重視のアプローチはカスタマイズを制限し、後に手戻りを招くことが少なくありません。導入に成功した企業からは、資材の発注が顧客の生産スケジュールと直接連動するようになったことで、電話による緊急対応が不要となり、生産ラインの停止事故が減少したという報告が寄せられています。

導入の成否は依然として経営陣の支援と変更管理スキルにかかっていますが、多くの中小企業にはこれらを欠いており、その結果、プロジェクトがスケジュールや予算をオーバーしてしまうケースが見られます。このギャップを埋めるため、エコシステムパートナーは、リモートでのアプリケーション管理や定期的なプロセス監査を提供するマネージドサービスをパッケージ化しており、ERPを単発の技術購入ではなく、運用型のサブスクリプションへと変えています。クラウドの成熟度が高まるにつれ、集合的な知見の蓄積によって設定ミスが減少し、テンプレートには故障モード影響解析(FMEA)などの業界のベストプラクティスが最初から組み込まれるようになります。これによりリスクが低減され、自動車用ERP市場への中小企業の参入がさらに促進されます。

地域別分析

2025年には、デトロイトの自動車メーカーにおける定着したERP環境と、ディーラー管理システムの更新ラッシュに支えられ、北米が売上高シェアの33%を占めて首位となりました。自動車向けERPベンダーがスケーラブルなインフラと人工知能(AI)機能を活用し、北米の購入者がこれらを迅速に収益化することで、クラウドの導入が加速しています。データローカライゼーションに関する規制は比較的緩やかであり、カナダ、メキシコ、米国にわたる業務を統合するマルチリージョンのテナント展開を迅速化しています。

アジア太平洋地域は、2031年までCAGR11.90%を記録する見通しです。これは、中国の巨大な自動車生産基盤と、現地の製造セグメントの4分の3近くをすでに占める国内のERP大手企業を優遇する政府政策に牽引されています。インドの部品輸出の伸びは、世界の電子データ交換(EDI)やサステナビリティ要件への対応を目指すティア2サプライヤーの間で、クラウドの急速な普及を後押ししています。日本では、レガシーインフラの「2025年問題」に直面しており、文化的な慎重さから国内管理下のハイブリッドクラウドやプライベートクラウドの導入が依然として好まれる一方で、緊急の近代化プロジェクトが進められています。

欧州の厳格な環境指令により、購入基準はカーボンアカウンティング機能重視へと再構築され、コンプライアンス・ワークフローにおけるERPの役割が確固たるものとなっています。南米、中東・アフリカでは、資金面の制約や通信環境の限界により移行が鈍化しているため、成長は比較的緩やかですが、急増する組立工場が、ソフトウェアのサブスクリプションと通信ハードウェアをセットで提供するSaaSベンダーを惹きつけています。全体として、こうした地域ごとの動向は、自動車向けERP市場が純粋な技術的要因と同様に、政策やデータ主権によっても大きく左右されていることを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件・市場の定義* 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車製造業界におけるクラウド型ERPの導入拡大

- 予知保全・品質管理のためのAIとIoTの統合

- ソフトウェア定義車両(SDV)を支えるモジュラーアーキテクチャへの移行

- 厳格な排出ガス・トレーサビリティ規制への準拠

- 半導体不足後の世界のサプライチェーンの再編

- EVバッテリーのライフサイクル管理におけるリアルタイム分析への需要の高まり

- 市場抑制要因

- ティア2サプライヤーにおける初期費用の高さと導入サイクルの長期化

- クラウド導入におけるデータセキュリティ・知的財産保護に関する懸念

- 新興市場における熟練したERP専門家の不足

- 大規模OEM環境におけるレガシーシステムの統合に伴う複雑性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- クラウドベース

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- アプリケーション別

- 生産計画・スケジューリング

- サプライチェーン・在庫管理

- 財務・会計

- 人事・給与

- 品質管理

- 顧客関係管理

- その他

- エンドユーザー別

- OEM

- ティア1・ティア2サプライヤー

- 販売代理店・流通業者

- フリートオペレーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor, Inc.

- Epicor Software Corporation

- QAD Inc.

- Plex Systems, Inc.

- IFS AB

- Sage Group plc

- Acumatica, Inc.

- SYSPRO(Pty)Ltd.

- CDK Global, Inc.

- Tekion Corp.

- Auto/Mate Dealership Systems, Inc.

- AutoSoft, Inc.

- DealerTrack, Inc.

- Reynolds and Reynolds Company

- PBS Systems Group Inc.

- Dominion Enterprises

- RouteOne LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日