北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Professional Employer Organization (PEO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065563

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

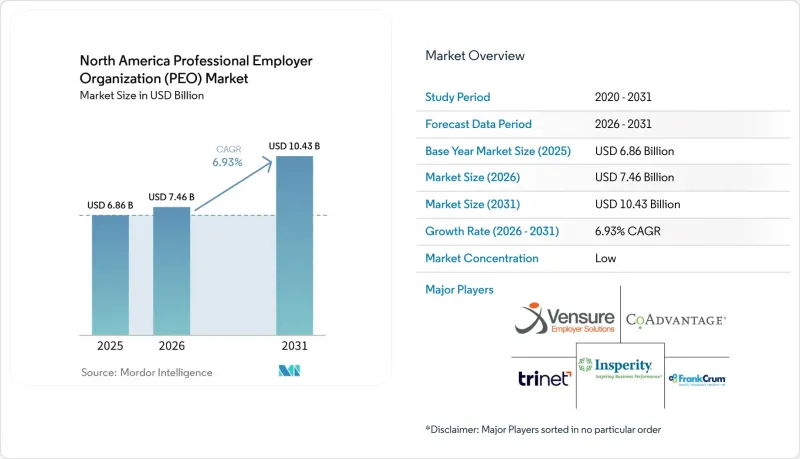

Mordor Intelligenceによると、北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場の規模は2025年に68億6,000万米ドルに達し、2031年までに104億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.93%で成長すると見込まれています。

本レポートは、サービスタイプ(コアサービスおよび付加価値サービス)、企業規模(大企業および中小企業)、導入形態(クラウド型、ハイブリッド型、オンプレミス型)、業種(情報技術・通信、ヘルスケア・ライフサイエンスなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場の動向と洞察

給与計算および人事管理のアウトソーシングに対する中小企業の需要の高まり

中小企業は、PEOとの提携を単なるオプション的なバックオフィス業務の外部委託ではなく、事業運営上の必要性として捉えており、これが北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場全体で幅広い需要を維持しています。2026年2月の報告によると、中小企業の61%が健康保険を、56%が給与計算を、50%が退職給付管理を外部委託しており、購入者の優先事項としては、コスト削減よりも時間の節約や中核業務への集中が上位にランクインしました。2025年10月時点で、従業員数50~99人の企業のPEO導入率は15%に達し、調査対象となった企業規模グループの中で最も高い数値となりました。2026年2月の同調査によると、PEO利用企業は2025年の事業成長率が80%であったのに対し、非利用企業は67%にとどまっており、これが、単なる事務処理コストの削減よりも、成長支援が現在、営業交渉においてより中心的な位置を占めるようになった理由を説明しています。今後の需要も引き続き堅調であり、PEO非利用企業の87%がPEOの利用に関心があると回答しています。これは、北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場において、このモデルへの認知度が高まり、導入の障壁が低くなっていることを示しています。

北米全域における労働・税務コンプライアンスの複雑化

労働および税務コンプライアンスの複雑化が進んでいるため、複数の管轄区域で事業を展開する雇用主にとって、外部への人事管理委託がより現実的な選択肢となりつつあり、これが北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場を支えています。13の州およびコロンビア特別区が有給の家族・医療休暇制度を法制化したことが確認されており、デラウェア州の制度は2026年1月に全面施行され、同州の雇用主にとって新たなコンプライアンス上の負担が加わりました。カリフォルニア州では、給与データ報告要件によりさらなる負担が増加しています。カリフォルニア州公民権局は、2025年分の報告書の提出期限を2026年5月13日に設定し、上院法案464号により、2027年以降、職種別の報告範囲が拡大されるとともに、執行権限が強化されました。連邦レベルの雇用義務も、体系的なサポートの価値を高め続けています。特に、賃金・労働時間に関する規則、福利厚生プランの要件、およびIRS認定PEOの枠組みのすべてにおいて、一貫した実行が求められる場合です。米国の各州やカナダの各州に事業を展開する雇用主は、専任の専門家なしでは管理が困難な報告スケジュール、税務規則、休暇規則に直面しており、これが北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場において、コンプライアンス主導の需要を持続させている要因となっています。

共同雇用下における雇用主の支配権喪失という認識

共同雇用(Co-Employment)は依然として一部の購入者に躊躇を引き起こしており、これは北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場において繰り返し見られる障壁となっています。オーナー経営の企業や中堅企業では、プロバイダーが給与計算、福利厚生、および雇用主としての管理業務を処理する一方で、クライアントが日常業務の管理権限を保持しているにもかかわらず、共同雇用を従業員リースと混同することがよくあります。この誤解は、特に経営幹部が人事問題に直接関与し続けている場合、採用権限、解雇の決定、職場文化、および組織的知識に関する懸念を引き起こします。調査によると、PEOを利用している企業は、同規模のPEOを利用していない企業に比べて倒産する可能性が大幅に低いことが示されていますが、その業績上の優位性であっても、役割の明確さに関連する初期の懸念を必ずしも解消できるわけではありません。米国国税庁(IRS)のCPEOフレームワークは基準や責任の定義に役立ちますが、多くの購入者は、このモデルに納得する前に詳細な説明を必要としています。契約の初期段階でこの点を明確に説明しないプロバイダーは、販売サイクルが長期化したり、契約初期段階での顧客維持率が低下したりする傾向があります。

セグメント分析

2025年、北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場において、コアサービスは27.63%を占め、ほとんどのプロバイダーと顧客の関係の基盤となっています。雇用主は依然として、複数州にわたる源泉徴収、ダイレクトデポジット、四半期ごとの雇用主税申告、および年末報告について支援を必要としているため、給与計算および税務管理は引き続き業務上の要となっています。2025年10月の調査によると、加盟PEOがサービスを提供する現場従業員数は450万人を超えており、これが給与計算処理の規模が依然としてこのカテゴリーの中心である理由を説明しています。福利厚生管理もこれに続いて重要な位置を占めており、これはプール型プランにより、小規模な雇用主が単独での調達では得られないような保障体制を利用できるためです。リスク、安全、および労災補償の管理も引き続き重要であり、特に保険金請求の実績や負傷リスクがコストに直接影響する業界ではその傾向が顕著です。

付加価値サービスは、2026年から2031年にかけてCAGR11.94%で成長すると予測されており、北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場において最も急速に拡大しているサービスカテゴリーとなります。クライアントは、給与計算やコンプライアンス管理に加え、人材採用支援、学習プラットフォーム、人事テクノロジーツールの提供をプロバイダーに求める傾向が強まっています。2025年第2四半期のパルス調査によると、PEOの93%が今後12ヶ月間で事業所従業員数の増加を見込んでおり、これはクライアントとの関係が狭まるどころか、むしろ広がりつつあるという見方を裏付けるものです。2026年5月にVensureHRが「Pathway to Care and Wellness」を立ち上げたことは、この変化を如実に示す好例です。これは、より広範な顧客関係に、医療サービスの案内や福利厚生のサポートを追加したものです。プロバイダーがツールや従業員支援の層を増やし続けるにつれ、乗り換えコストは上昇し、北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場全体において、顧客1社あたりの収益機会が拡大しています。

2025年、北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場シェアの58.21%を中小企業が占めており、小規模な雇用主が依然として中核的な顧客基盤であることを裏付けています。2025年10月の報告によると、従業員数20~499人の雇用主におけるPEOの普及率は14%に達し、従業員数50~99人の層では15%に達し、調査対象となった企業規模グループの中で最高水準を記録しました。この集中傾向は、コストの転換点を反映しています。というのも、この規模の企業の多くは、非公式な人事管理では対応しきれない段階に達している一方で、給与計算、福利厚生、コンプライアンスの各チームを社内に完全に構築するだけの規模にはまだ達していないからです。また、このセグメントは購買力の集約というメリットも享受しています。小規模な雇用主は、単独での調達よりもPEOを通じて、より充実した福利厚生制度を利用できるからです。こうした要因が相まって、中小企業(SMB)からの需要は安定しており、このグループが北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場の運営の中核となっています。

大企業セグメントは、2031年までCAGR9.87%で成長すると予測されており、これは北米のプロフェッショナル・エンプロイヤー・オーガニゼーション(PEO)市場における採用が、従来の中小企業のみを対象とする見方を超えて広がりつつあることを示しています。大企業もまた、コンプライアンスの複雑性が高い場合や、社内システムが完全に標準化されていない場合において、特定の事業体、拡大市場、事業部門向けにこのモデルをますます活用するようになっています。これは特に、企業が米国内の複数の州に事業を拡大する場合、地域子会社を買収する場合、あるいは新たな法人を通じてカナダやメキシコに進出する場合に当てはまります。2026年2月に一般提供が開始された「Insperity HRScale」は、エンタープライズ向けHCM機能と共同雇用(co-employment)の提供体制を組み合わせることで、この変化を反映しています。その結果、プロバイダーは、単一の顧客プロファイルに依存することなく、高成長の中小企業からより複雑な雇用主構造を持つ企業まで、幅広い顧客基盤に対応できるようになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中小企業における給与計算および人事管理のアウトソーシング需要の高まり

- 北米全域における労働および税務コンプライアンスの複雑化の進行

- エンタープライズレベルの福利厚生と定着支援の必要性

- クラウド型人事・給与管理プラットフォームの導入加速

- 州の有給休暇および給与データ報告要件の拡大

- I-9、E-Verify、および移民監査への対応準備の必要性の高まり

- 市場抑制要因

- 共同雇用下における雇用主の支配力の喪失という認識

- 小規模な購入者における価格への敏感さと認知度の低さ

- 給付費のインフレ上昇とPBMに対する透明性確保の圧力

- 契約解除の障壁とCPEOのステータスに関する混乱

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- コアサービス

- 給与計算および税務管理

- 福利厚生管理

- 人事運用および労務管理

- 規制コンプライアンス管理

- リスク、安全および労災補償管理

- 付加価値サービス

- 人材獲得および採用支援

- 学習および従業員育成

- HRテクノロジープラットフォーム

- コアサービス

- 企業規模別

- 大企業

- 中小企業

- 展開モード別

- クラウドベース

- ハイブリッド

- オンプレミス

- 産業分野別

- 情報技術(IT)および通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 工業製造

- 小売・Eコマース

- 政府・公共部門

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Insperity, Inc.

- TriNet Group, Inc.

- Vensure Employer Solutions

- Justworks, Inc.

- CoAdvantage, Inc.

- FrankCrum

- Group Management Services

- Questco Companies

- ExtensisHR

- Nextep

- Landrum, Inc.

- Employers Resource Management Company

- Engage PEO

- Acadia HR

- INFINITI HR

- PrestigePEO

- Tandem HR

- XcelHR

- Alcott HR

- AccessPoint

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日