ERPアップグレード・移行サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enterprise Resource Planning Upgrade And Migration Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065561

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

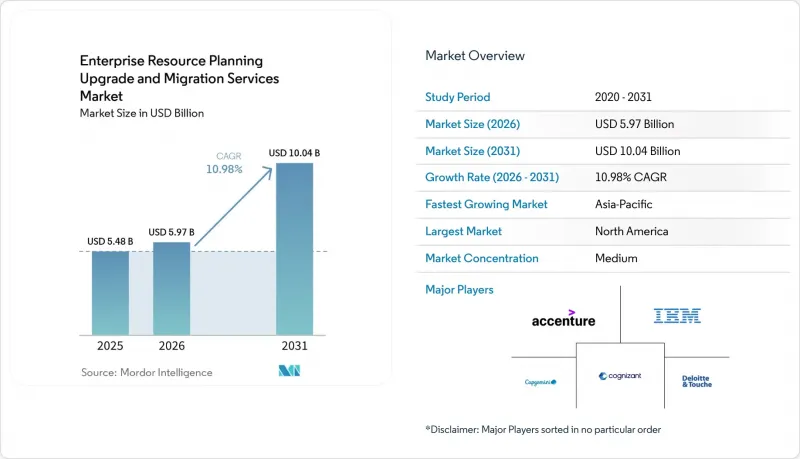

Mordor Intelligenceによると、ERPアップグレード・移行サービス市場の規模は、2025年に54億8,000万米ドル、2026年に59億7,000万米ドルとなり、2031年までに100億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 10.98%で成長すると見込まれています。

本レポートは、展開モデル(オンプレミス、クラウドベース、ハイブリッド)、組織規模(中小企業・大企業)、業種(製造業、銀行・金融サービス・保険(BFSI)、医療、IT・通信、政府・公共部門など)、地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界のERPアップグレード・移行サービス市場の動向と洞察

パンデミック後のデジタルレジリエンスに対する需要の高まり

2020年から2023年にかけてサプライチェーンの混乱や長期にわたるリモートワークを経験した組織は、オンプレミス型ERPには迅速な再構成に必要な柔軟性が欠けているとの結論に至りました。レジリエンスの確保が急務となっていることから、クラウドの導入が加速しており、2024年までに導入の70.4%がすでにクラウドベースとなる見込みです。製造企業は、メンテナンスの必要性を予測するためにS/4HANAにIoTセンサーを組み込んでおり、小売業者はリアルタイムの在庫分析を活用して在庫切れを20~30%削減しています。金融機関は、決済ゲートウェイとシームレスに統合されるクラウドネイティブのコアシステムへ、流動性ダッシュボードを移行しています。北米と欧州が導入をリードしていますが、政府のインセンティブプログラムがインフラコストを相殺しているため、アジア太平洋地域もその差を縮めつつあります。

クラウドファーストのERPアーキテクチャへの移行が加速

ハードウェアの更新、データベースライセンス、社内人件費を考慮すると、クラウドERPの5年間の総所有コスト(TCO)は、同等のオンプレミス環境よりも30~40%低くなります。中小企業の関心も高く、70%がクラウドソリューションを好んでおり、Odooなどのプラットフォームは2025年に月間1万3,000社の新規顧客を獲得しました。リスク回避的な業界ではハイブリッド設計が依然として残っていますが、主に移行段階のアーキテクチャとして機能しています。アジア太平洋地域での勢いは、日本国内のユーザーに対して10ミリ秒未満のレイテンシを保証する、80億米ドル規模のオラクルデータセンターの拡張によって支えられています。GDPRやPDPLのようなデータ主権に関する法令により、規制対象のワークロードには国内のクラウドゾーンが必須条件となっており、この長期的な移行傾向を後押ししています。

大規模なアップグレードに伴う多額の初期設備投資

プロジェクト予算は依然として初期段階に集中しています。中規模の移行には15万~75万米ドル、エンタープライズ規模のプログラムでは5,000万米ドルを超える場合もあります。データ品質やカスタムコードに関する予期せぬコスト超過により、総費用が30%膨らむ可能性があります。中小企業は、段階的な導入や、5万米ドル未満から利用できるモジュール式のクラウドスイートを活用することで、コスト負担を軽減しています。アフリカや南米における為替相場の変動や資金調達の選択肢の限られさが、導入をさらに制約しています。コンプライアンス関連の追加機能(GDPR対応ホスティング、HIPAA規制対応など)は、予算のさらに10~15%を消費します。

セグメント分析

2025年には、クラウド導入がERPアップグレード・移行サービス市場のシェアの51%を占め、このセグメントは2031年までCAGR18.4%で拡大しており、ERPアップグレード・移行サービス市場の構造的な成長エンジンとなっています。サブスクリプション方式の価格設定により、データセンターへの設備投資が不要となり、ベンダーによる四半期ごとのリリースが高コストなバージョンアップグレードプロジェクトに取って代わることで、支出は付加価値の高い拡張機能へとシフトしています。中小企業は6ヶ月以内に稼働開始できる純粋なクラウドスイートを採用する一方、大企業は多くの場合、クラウドネイティブな設計へのリファクタリングを行う前に、IaaS(Infrastructure-as-a-Service)を活用した「リフト・アンド・シフト」から着手します。

ハイブリッドモデルは、リスク回避的な組織がクラウドへ移行するための架け橋となり、財務の中核システムをオンプレミスに維持しつつ、分析や人事管理(HCM)モジュールをクラウドに移行します。このデュアルステートアーキテクチャは、データ同期を複雑にし、サポートコストを10~15%増加させますが、業務に支障をきたす「リッパンドリプレイス」方式よりは依然として好ましい選択肢です。現在、オンプレミス環境は、レイテンシや主権が経済性を上回る防衛や重要インフラなどの分野において、レガシーシステムの残存例となっています。ERPのアップグレード・移行サービス市場では、切り替え時の本番環境の稼働時間を確保する、ダウンタイムゼロの移行ツールや自動化された回帰テストを提供するベンダーが、引き続き高い評価を得ています。

地域別分析

北米は、世界でも最も密集したレガシーSAP・Oracle環境と成熟したコンサルティングエコシステムのおかげで、2025年の収益の34.5%を占め続けました。成長を牽引しているのは、2027年のSAP ECCサポート終了期限の迫り、製造業におけるリショアリングの取り組み、医療業界の再編です。カナダとメキシコでは、USMCA(米国・メキシコ・カナダ協定)のサプライチェーンに関連した需要が増加しており、特に自動車・アグリビジネス分野で顕著です。

アジア太平洋地域は、2031年までのCAGRが13.9%と最も急速に成長する地域であり、その原動力となっているのは、「デジタル・インディア」、「中国製造2025」、自治体のクラウドERPへの移行を助成する日本の「デジタル・ガーデンシティ・ネーション」事業です。オラクルによる日本での80億米ドルのインフラ投資の公約や、SAPとNTTデータ・富士通との提携により、日本のプライバシー関連法令で前提条件とされるローカルデータレジデンシーが確保されています。中国の国有企業は主権上の理由から国内ベンダーを選択することが多いもの、多国籍企業は世界のプロセスの統一化を図るため、SAPやオラクルに依存しています。

欧州の動向は、GDPR、MiFID II、コンプライアンス対応済みのテンプレートを推奨する医療機器規制によって形作られています。ドイツがミッテルシュタント(中堅企業)の製造業における支出をリードし、次いで英国、フランスが続いています。中東では、サウジアラビアやアラブ首長国連邦を筆頭に、石油依存からの脱却に向けた資金が大規模なERP近代化に投入されています。また、PDPLのデータローカライゼーション規則が、現地のクラウドゾーンの発展を後押ししています。アフリカと南米は規模こそ小さいもの、ブロードバンドの普及拡大と競合するハイパースケール価格に支えられ、フィンテックや農業分野で「モバイルファースト」のクラウドERPを採用することで、オンプレミス段階を飛び越える形で発展しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 業界別ERPモジュールに対する需要の高まり

- 「クラウドファースト」のデジタルトランスフォーメーション戦略の加速

- 中小企業におけるサブスクリプション型ERPスイートの導入拡大

- 導入後のハイパーケア・サービスに対する需要(注目されていない分野)

- コンポーザブルERPアーキテクチャへの移行(注目されていない動向)

- カスタマイズされたワークフローに向けたローコードプラットフォームの利用拡大(注目されていない動向)

- 市場抑制要因

- 高い切り替えコストがベンダーの乗り換えを妨げている

- 認定ERP機能コンサルタントの不足

- データ居住要件の遵守をめぐる懸念の高まり(表には出ていない問題)

- レガシーなカスタマイズに起因する技術的負債(見過ごされがちなもの)

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 最終用途産業別

- 製造

- 小売・Eコマース

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- IT・通信

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Deloitte Touche Tohmatsu Limited

- Capgemini SE

- Tata Consultancy Services Limited

- Infosys Limited

- International Business Machines Corporation

- Cognizant Technology Solutions Corporation

- Wipro Limited

- HCL Technologies Limited

- Atos SE

- DXC Technology Company

- Tech Mahindra Limited

- NTT DATA Corporation

- CGI Inc.

- Larsen and Toubro Infotech Ltd(LTI Mindtree)

- EPAM Systems Inc.

- Rackspace Technology Inc.

- Hitachi Consulting Co., Ltd.

- Syntax Systems Ltd.

- Vision33 Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日