クラウド移行サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cloud Migration Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934639

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

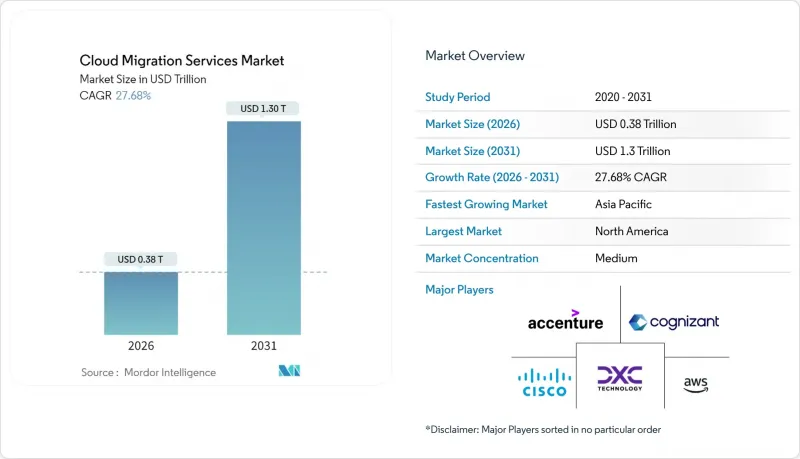

クラウド移行サービス市場は、2025年に3,000億米ドルと評価され、2026年の3,830億4,000万米ドルから2031年までに1兆2,994億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは27.68%と見込まれています。

この急成長は、企業が資本集約的なオンプレミス資産から、迅速なイノベーションサイクルと優れたコスト管理を可能にするスケーラブルなクラウド環境へと移行している現状を反映しています。この勢いは、生成AIワークロードの加速、拡大するハイブリッド戦略、クラウドネイティブアーキテクチャを有利にするスコープ3炭素報告義務の増加によって後押しされています。パブリッククラウドは主導的地位を維持していますが、企業がパフォーマンスとコンプライアンス、コスト最適化の目標のバランスを取る中で、ハイブリッドパターンが台頭しつつあります。大企業が最大の支出主体である一方、自動化された移行ツールチェーンによる技術的障壁の低減により、中小企業(SME)の支出額も差を縮めつつあります。業界別では、銀行・金融サービス・保険(BFSI)および医療分野が導入を牽引しており、ベンダーロックインやデータ転送料への懸念が続く中、ハイパースケールプロバイダーとニッチ専門企業がサービスポートフォリオの拡充を続けています。

世界のクラウド移行サービス市場の動向と洞察

クラウド導入によるコスト効率性と拡張性の利点

ワークロードをクラウドに移行した企業は、資本集約的なハードウェア更新サイクルの排除やオンデマンドでのリソース適正化により、運用経費を20~30%削減し続けております。Infomart社のB2BプラットフォームをOracle Cloud Infrastructureへ移行した事例では、データセンターコストを38%削減しつつ、パフォーマンスの柔軟性を向上させました。弾力的なリソースプロビジョニングにより、組織は物理データセンター環境で一般的な6~12ヶ月の調達遅延なしに、予期せぬ需要急増に対応できるようになりました。インフラ維持管理から解放された予算は、競争上の差別化を強化するイノベーション施策へますます振り向けられています。これらの累積的なメリットにより、コスト合理化戦略は予測CAGRに最も大きなプラスの影響を与えています。

リモートワークとBYODの浸透拡大

ハイブリッドワークモデルが定着したことで、組織はコラボレーションスイート、IDサービス、セキュリティ制御をクラウドに移行し、場所やデバイスを問わず一貫したユーザー体験を保証する必要に迫られています。最近の調査では、ITリーダーの89%が分散型チームを支援するため、2025年にクラウド支出を増やす意向を示しています。BYODは境界セキュリティを複雑化させ、クラウドネイティブ形態で導入しやすいゼロトラストアーキテクチャへの移行を企業に促しています。その結果、移行対象にはセキュアアクセスサービスエッジ、エンドポイント管理、リアルタイム分析レイヤーがますます含まれ、あらゆる場所から従業員の生産性を維持します。この動向は、特に北米と欧州において、プロジェクトパイプラインに強い短期的な牽引力を及ぼしています。

データセキュリティと規制コンプライアンスのリスク

欧州企業は、一般データ保護規則(GDPR)の規定とパブリッククラウドサービスモデルとの整合性に苦慮しています。一方、世界の金融機関は、クラウドデータフローを明示的に規定しない重複する管轄区域の規則に対応する必要があります。責任分担モデルでは、暗号化、ログ記録、インシデント対応に関する責任の所在が不明確になることが多々あります。場合によっては、ソブリンクラウド要件により、組織はローカル化された容量に対して割増料金を支払うか、オンプレミスインフラを維持せざるを得ず、移行スケジュールが延長されます。これらの要因は、ほぼすべての業界、特に医療、銀行、政府機関において成長を抑制しています。

セグメント分析

ハイブリッド展開は最も急成長しており、企業が低遅延のオンプレミス需要とパブリッククラウドの拡張性を両立させる中で、18.35%のCAGRで拡大しています。パブリッククラウドは、ハイパースケールプロバイダーの成熟したセキュリティ体制により、依然としてクラウド移行サービス市場の54.82%を占めています。エッジクラウド統合により、弾力的なバックエンド分析接続性を維持しつつ、コンピューティングをユーザーに近づける動きが進んでおり、将来のアーキテクチャでは単一ワークフロー内で複数の実行環境を統合する方向性が示されています。これらのノード間でワークロード配置を調整できる移行スペシャリストの需要は引き続き高い水準にあります。

企業はもはやデプロイメントを二者択一とは捉えていません。金融機関はミリ秒未満のレイテンシーを実現するため取引エンジンをプライベートクラスターに配置し、規制報告業務はコスト効率の高いパブリックバケットにオフロードしています。医療機関は画像データを現地で処理した後、匿名化したデータをクラウド上のAIパイプラインへルーティングします。こうした微妙な設計図こそが、ハイブリッドオプションがクラウド移行サービス市場において存在感を拡大し続ける理由を裏付けています。

2025年時点のクラウド移行サービス市場規模において、大企業は61.20%を占めております。これは複数年にわたる変革予算と世界の展開を反映した結果です。一方、中小企業は17.65%のCAGRを示しており、設定時間を短縮し専門知識のハードルを下げるパッケージ化された移行ツールチェーンがこれを牽引しています。クラウドプロバイダーは現在、フォーチュン500企業向けの手厚いコンサルティングと中小企業向けの手順書テンプレートとで提供内容を区分し、利益率を損なうことなく対応可能な需要を拡大しています。

中小企業は、高コストな社内運用チームを回避するため、SaaS置換ソリューションやマネージドサービスを選択する傾向にあります。一方、大企業は数十の事業部門にまたがる段階的な再構築を推進し、ガバナンスとセキュリティの青写真を体系化する専門チーム(センター・オブ・エクセレンス)を基盤とするケースが少なくありません。この二極化により、ベンダーは各顧客層の予算サイクルやコンプライアンス要件に合わせた差別化された販売戦略を維持する必要があります。

地域別分析

北米は2025年の支出の37.10%を占め、現在はAI最適化とマルチクラウドコストガバナンスに注力する早期導入企業によって牽引されています。米国は83億米ドルの近代化予算といった連邦クラウドプログラムで主導的立場にあり、カナダとメキシコは強化されたネットワーク基盤を活用して導入を加速させています。地域全体では、予測型ワークロード配置エンジンの統合により消費モデルの精緻化とデータ転送料の抑制が進み、北米がクラウド移行サービス市場の核としての地位を強化しています。

アジア太平洋地域は、州レベルのデジタル変革基金とハイパースケーラー投資に後押しされ、2031年までに18.15%のCAGRを記録すると予測されています。マイクロソフトは日本のデータセンター拡張に29億米ドルを割り当て、日本のクラウド発展軌道への確信を示しています。インドでは、BFSI(銀行・金融・保険)、小売、政府部門における広範な近代化を背景に、2028年までに255億米ドル規模のクラウド市場が形成される見込みです。中国では、データローカリゼーション規制に支えられた国内プロバイダーが、特注の主権型サービスを通じて市場シェアを拡大し続けています。同地域の多様な規制状況は、移行企業が対応を迫られるハイブリッドクラウドとマルチクラウド設計のパッチワークを形成しています。

欧州では着実な成長と厳格なデータ主権管理が並行しています。ドイツと英国が最大の導入国である一方、フランスとスペインは国内ベンダーを強化する主権クラウド枠組みを推進しています。GDPR施行により、あらゆるプロジェクトにおいて入念なデータ居住地マッピングと暗号化ガバナンスが求められます。その結果、ハイブリッド戦略が主流となり、機密性の高いワークロードは国内に留めつつ、分析やAIタスクは拡張性の高い地域ノードを活用する形が定着しています。この動向により、予測期間を通じて欧州の移行プロファイルはコンプライアンス優先のアーキテクチャに強く結びついた状態が続くでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド導入によるコスト効率性と拡張性の優位性

- リモートワークとBYODの普及拡大

- 政府によるデジタル変革への資金提供

- ハイブリッド/マルチクラウド戦略の普及

- 生成AIによるリファクタリング作業負荷の加速

- スコープ3報告がカーボン意識の高い移行を推進

- 市場抑制要因

- データセキュリティおよび規制コンプライアンスリスク

- レガシーアプリケーションの複雑性と相互運用性

- クラウドデータ転送料金の増加が総所有コスト(TCO)に影響

- 主権クラウド義務化に伴うベンダーロックイン懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- 投資分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開タイプ別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- マルチクラウド

- 企業規模別

- 中小企業(SMEs)

- 大企業

- サービスタイプ別

- Infrastructure-as-a-Service(IaaS)

- Platform-as-a-Service(PaaS)

- Software-as-a-Service(SaaS)

- 移行アプローチ別

- リフト・アンド・シフト(再ホスティング)

- プラットフォームの刷新

- リファクタリング/再設計

- 置換(SaaS置換)

- エンドユーザー別業界

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 小売・電子商取引

- 政府・公共部門

- IT・通信

- 製造業

- エネルギー・公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- Amazon Web Services Inc.

- Cisco Systems Inc.

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Evolve IP LLC

- Google LLC

- International Business Machines Corporation(IBM)

- Microsoft Corporation

- Oracle Corporation

- Rackspace Technology Inc.

- Flexera Software LLC(RightScale)

- Tech Mahindra Limited

- VMware Inc.

- WSM International LLC

- Infosys Limited

- HCL Technologies Limited

- Capgemini SE

- Atos SE

- Fujitsu Limited

- Alibaba Cloud(Alibaba Group Holding Limited)

- Kyndryl Holdings Inc.

- Tata Consultancy Services Limited

- NTT Data Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日