タレントインテリジェンスプラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Talent Intelligence Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065559

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

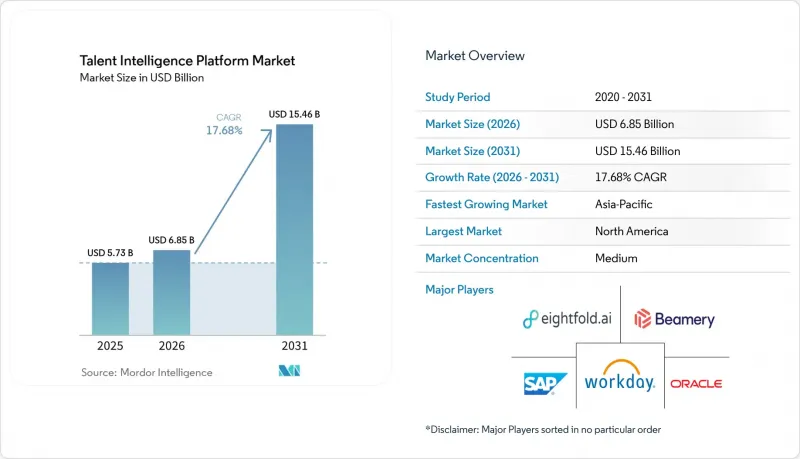

Mordor Intelligenceによると、タレントインテリジェンスプラットフォームの市場規模は2025年に57億3,000万米ドルと評価され、2026年の68億5,000万米ドルから2031年までに154億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは17.68%となる見込みです。

本レポートは、コンポーネント(プラットフォームソフトウェア・サービス)、展開モデル(クラウド型、ハイブリッド型、オンプレミス型)、組織規模(大企業・中小企業)、エンドユーザー業界(IT・通信、BFSI、ヘルスケア・ライフサイエンス、小売・Eコマース、製造、専門サービスなど)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のタレントインテリジェンスプラットフォーム市場の動向と洞察

スキルベースの人材計画への移行

タレントインテリジェンスプラットフォーム市場が勢いを増しているのは、雇用主が職務タイトルに基づく計画から、スキルベースの人材構成設計へと移行しているためです。Betterworksが2026年4月に実施した調査によると、人事責任者の73%が、過去12ヶ月間にスキルデータの不足が、社内配置の失敗や戦略的プログラムの遅延など、ビジネスの失敗に直接つながったと回答しました。また、一部の中堅企業では、こうしたデータの不足が、回避可能であった年間200万米ドル以上のコストにつながったと指摘しています。また、Betterworksの調査によると、AIを活用した予測型の人材計画を導入している組織はわずか16%にとどまっており、これはタレントインテリジェンスプラットフォーム市場の購入者の大半が、依然として事後対応型または初期段階のモデルで運営されていることを意味します。人材計画が今や事業全体の実行速度に影響を与える中、企業がスキルインフラを長期的な人事プロジェクトとして扱うことはもはやできないため、このギャップは重要な問題となっています。したがって、タレントインテリジェンスプラットフォーム市場においては、ベンダーが分析機能を独立した機能として販売するのではなく、スキルオントロジー、ガバナンスツール、計画ワークフローを同一の製品に統合することで、市場全体にメリットがもたらされます。

社内タレントマーケットプレースの導入拡大

また、タレントインテリジェンスプラットフォーム市場は、社内タレント・マーケットプレースの利用拡大によっても支えられています。特に、企業が外部での新規採用を開始する前に、まず社内の人材を再配置しようとする傾向が強まっているためです。2026年には、企業の採用能力は社内異動へとシフトしており、これにより、従業員をプロジェクト、短期業務、横断的な役割にほぼリアルタイムでマッチングできるプラットフォームへの需要が高まっています。より困難な課題は、ソフトウェアの導入ではなく、管理職の行動にあります。なぜなら、チームリーダーは依然として、人材を社内に留めておくことに対して報われることが多く、社内で人材を流動させることには報われない場合が多いからです。アデコ・グループの調査によると、労働力の俊敏性に必要な社内異動ツールを導入している企業はわずか50%にとどまり、自チームのメンバーが将来のスキル要件を理解していると確信しているリーダーは45%未満でした。このことから、導入後の抵抗感を軽減する「導入状況の分析」「マネージャーへのリマインダー」「ワークフロールール」などを備えた製品を通じて、タレントインテリジェンスプラットフォーム市場にはさらなる成長の余地があります。マーケットプレースの利用状況を、再配置のスピードや人材の定着率と結びつけるベンダーは、システムが稼働した後も持続的な価値を発揮できる可能性が高くなります。

ATS、HRIS、LMS、CRMスタックにまたがる統合の課題

タレントインテリジェンスプラットフォーム市場における短期的な主な足かせは、レガシーなHRテクノロジースタックに内在する複雑さです。Trutoの報告によると、人材採用担当リーダーの88%が複数のポイントソリューションを利用しており、40%が毎日4つ以上のプラットフォームを管理しているとのことです。その結果、中核となる従業員データが、相互に連携していないシステムに分散したままになっています。この断片化により、タレントインテリジェンスプラットフォームの導入が、信頼性の高いマッチング、計画策定、異動に関する成果を生み出すまでのスピードが制限されています。またTrutoの報告によると、主要なHRISプラットフォーム5つに対してネイティブ統合を構築する場合、統一されたAPIアプローチに比べてエンジニアリング時間が70~80%多くかかるほか、ベンダーによるAPIの変更により、リリース後もメンテナンス作業が継続的に発生します。つまり、導入時のライセンス料を比較する際、統合作業や継続的なデータマッピングのコストを考慮せずに判断してしまうと、購入者は導入にかかる総コストを過小評価しがちです。タレントインテリジェンスプラットフォーム市場において、認定コネクタを備え、より強力なサービスレベル保証と安定した統合フレームワークを持つベンダーは、この「隠れたコスト」を削減し、価値実現までの時間を短縮することができます。

セグメント分析

2025年、プラットフォームソフトウェアはタレントインテリジェンスプラットフォーム市場規模の72.41%を占め、同市場における最大の収益構成要素としての地位を維持しました。サービス部門は2026年から2031年にかけてCAGR18.68%で拡大すると予測されており、ソフトウェアが依然として大きな基盤を占めるもの、サービス部門の方が成長率が高い構成要素となります。この内訳は、ソフトウェア契約が依然として支出の基盤となっていることを示していますが、タレントインテリジェンスプラットフォーム市場における真の課題は、多くの場合、ライセンス契約締結後に始まります。アデコ・グループの調査によると、従業員のスキルを理解するためのデータインサイトに十分な投資を行っている企業はわずか33%にとどまっており、これは導入、統合、分析サポートに対する継続的な需要を裏付けています。その結果、購入者はサービスを、販売後のオプション的な追加機能ではなく、生産的な活用を実現するために不可欠なものとして捉えるようになってきています。

こうした動向により、ベンダー各社は、コアプラットフォームを中心に、コンサルティング、統合管理、マネージド・アナリティクスをより緊密にパッケージ化するよう迫られています。顧客は、採用スピード、社内異動、人材計画の精度について、ベンダーと責任を分担することを求めているため、成果ベースのサービス価格設定が重要性を増しています。SAPが2026年上半期にリリースしたSuccessFactorsでは、採用・キャリアのワークフロー全体にわたって、より強力なスキルガバナンス、一元化されたスキル管理、Joule AIのサポートが追加されました。これは、ベンダーがサービスレベルのガバナンスをソフトウェアに直接組み込もうとしていることを示しています。タレントインテリジェンスプラットフォーム業界において、スケーラブルなソフトウェアと、体系的なオンボーディング・変革支援を組み合わせたプロバイダーほど、契約更新を確保し、顧客価値を拡大できる可能性が高くなります。この傾向は、ソフトウェアの機能が模倣されやすくなったとしても、サービスが戦略的に重要な位置づけを維持し得ることを示唆しています。

2025年、クラウドベースの導入はタレントインテリジェンスプラットフォーム市場規模の68.92%を占め、2031年までCAGR22.73%で拡大すると予測されており、これにより同市場におけるクラウドの優位性がさらに強まっています。マルチテナントアーキテクチャにより提供コストが削減され、ベンダーが長期間のローカルアップグレードサイクルを必要とせずに頻繁なモデル更新を推進できるため、クラウドへの需要は引き続き堅調です。また、購入者が顧客間のベンチマークや新しいAI機能への迅速なアクセスを求める場合、タレントインテリジェンスプラットフォーム市場においてもクラウドが好まれます。とはいえ、データの居住地要件、機密性の高い従業員情報、あるいは監査上の必要性により、パブリッククラウド環境への完全な移行が制限される業界では、ハイブリッド展開が依然として重要な役割を果たしています。オンプレミス展開は依然として規模が最も小さく、成長も最も遅い選択肢ですが、インフラに関する規制が厳しい政府機関や防衛分野では、依然として重要な位置を占めています。

クラウドの成長が加速する中でも、ハイブリッドモデルが依然として重要視される理由の一つに、プライバシー規制が挙げられます。Cornell eCommonsは、GDPRや、中国のPIPL、インドのDPDP法といったアジア太平洋地域のローカライズ枠組みが、企業が人事分野でAIを管理する方法に影響を与えていると指摘しています。特に、機密性の高い従業員データを現地に保持しつつ、モデルを一元的に管理しなければならない場合において、その傾向は顕著です。そのため、タレントインテリジェンスプラットフォーム市場では、多くの純粋なクラウドソフトウェアカテゴリーに比べて、より複雑な導入形態が見られます。ユーザー体験を損なうことなくフェデレーテッド・アーキテクチャをサポートできるベンダーは、規制の厳しい顧客に対してより有利な価格設定を行うことができます。タレントインテリジェンスプラットフォーム業界において、導入の柔軟性は、単なる技術的な詳細ではなく、購入の核心的な要因になりつつあります。

地域別分析

2025年、北米はタレントインテリジェンスプラットフォーム市場シェアの41.61%を占め、同市場における最大の地域拠点としての地位を維持しました。その需要の大部分は米国が牽引しており、これはスキルベースの運営モデルや企業の人事テクノロジーへの投資が、他の多くの国々よりも早く規模を拡大したためです。カナダも、特に金融サービスや公共部門の近代化プログラムにおいて前進しており、そこでは人材計画やスキルの可視化が、より広範なデジタルトランスフォーメーションを支えています。メキシコでは導入がまだ初期段階にありますが、多国籍製造企業は、国境を越えた人材計画や職務の標準化を支援するために、スキル追跡ツールの利用を開始しています。南米市場は依然として規模が小さいもの、ブラジルやアルゼンチンでは、プロフェッショナルサービスやBFSI(銀行・金融・保険)企業からの需要が見られ、マンパワーグループの2026年第2四半期見通しでは、同地域全体でテクノロジー・サービス分野における採用意向が継続すると指摘されています。

欧州は、人材インテリジェンス・プラットフォーム市場において第2位の規模を誇る地域ブロックを形成しており、ドイツ、英国、フランスが導入を牽引しています。ドイツの採用コンサルティング市場は2024年に3.8%減の28億2,000万ユーロ(30億7,000万米ドル)となり、2025年にはさらに1.2%減の27億8,000万ユーロ(31億米ドル)への減少が見込まれており、これは社内向けインテリジェンスツールへの移行を裏付けるものです。また、欧州ではコンプライアンス面での明確な需要があります。EU AI法により、雇用主は2026年8月の適用開始前後に、高リスクな雇用AIに対する管理措置を提示できるベンダーを選ぶよう迫られているためです。フランスでは国内規模の主要プレイヤーも台頭しており、365Talentsはソシエテ・ジェネラル、SNCF、ヴェオリアを顧客に持ち、45以上の言語に対応して100万人以上のユーザーを抱えていると報告しています。一方、ロシアは制裁・それに伴う技術アクセス制限の影響を受け続けています。

アジア太平洋地域は、2026年から2031年にかけてCAGR22.41%で成長すると予測されており、人材インテリジェンス・プラットフォーム市場において最も成長が著しい地域となる見込みです。この地域の拡大は、インド、シンガポール、日本、韓国、オーストラリアにおいて労働力のデジタル化が加速しているためですが、一部の市場ではデータローカライゼーション規制により、現地での導入がより求められるようになっています。シンガポールはパイロット実施の有力な拠点となっており、アジア太平洋地域のベンダーが、多言語アセスメントの品質や現地の労働市場の深さにおいて、世界の企業と競い合っています。日本は、人口動態の変化や定年の年齢の引き上げにより、労働力面で深刻な圧力に直面しており、大企業にとっては、人員の再配置やスキルに基づく人材流動化ツールがますます急務となっています。中東では、「サウジ・ビジョン2030」やUAEのデジタル化プログラムを通じて勢いを増していますが、アフリカは依然として初期段階にあり、南アフリカとナイジェリアが企業全体での展開における主要な参入市場となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- スキル重視の人材計画への移行

- 社内人材マーケットプレースの導入拡大

- 企業における生成AIとエージェント型人事の導入

- 社内外の人材データの統合の必要性

- AIの監査可能性・説明可能性に関する要件

- 人間とAIの協働に向けたタスクレベルの業務再設計

- 市場抑制要因

- ATS、HRIS、LMS、CRMスタック間の統合債務

- アルゴリズムバイアス、プライバシー、雇用法上のリスク

- スキル分類のずれと不十分なデータガバナンス

- 稼働開始後の利用率の低さと変更管理の失敗

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォームソフトウェア

- サービス

- 展開モデル別

- クラウドベース

- ハイブリッド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造

- プロフェッショナルサービス

- 公共部門・教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- アジア

- 中国

- インド

- 日本

- 韓国

- シンガポール

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- アジア

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Workday, Inc.

- Oracle Corporation

- Eightfold AI Inc.

- Beamery Inc.

- LinkedIn Corporation

- Gloat Inc.

- Phenom People, Inc.

- ZipStorm, Inc.

- Visier Inc.

- TechWolf BV

- Lightcast, LLC

- iCIMS, Inc.

- Cornerstone OnDemand, Inc.

- ADP, Inc.

- International Business Machines Corporation

- ServiceNow, Inc.

- SmartRecruiters, Inc.

- Degreed, Inc.

- HireVue, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日