スキルインテリジェンスとタクソノジープラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Skills Intelligence And Taxonomy Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063908

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

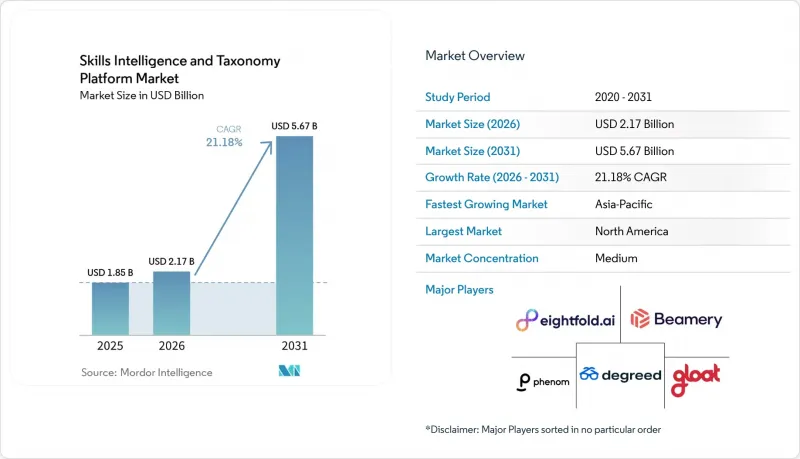

Mordor Intelligenceによると、スキルインテリジェンスとタクソノジープラットフォームの市場規模は、2025年に18億5,000万米ドルと評価され、2026年の21億7,000万米ドルから2031年までに56億7,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは21.18%となる見込みです。

本レポートは、コンポーネント(プラットフォームソフトウェアとサービス)、展開モデル(クラウド、オンプレミス、ハイブリッド)、エンドユーザー企業の規模(大企業と中小企業)、用途(人材管理と社内異動、その他)、エンドユーザー産業(IT・通信、BFSI、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のスキルインテリジェンスとタクソノミープラットフォーム市場の動向と洞察

スキルベース組織設計への移行が人材アーキテクチャを再構築

組織は固定的な職務記述書から離れ、更新・比較・役割間での再配置が可能なスキルに基づいた人材モデルを構築しつつあります。この圧力は明白であり、『Future of Jobs Report 2025』において、雇用主の63%が変革の主要障壁としてスキルギャップを挙げており、これにより計画策定の議論において、静的な役割フレームワークを維持することがますます困難になっています。この変化により、各部門が独自のコンピテンシーリストを管理するのではなく、採用、学習、異動、プロジェクト要員配置の全プロセスにおいて共通のスキル言語を維持できるプラットフォームへの需要が高まっています。機械可読なタクソノミーが、企業規模で人材供給とビジネス需要を結びつける運用層となりつつあるため、スキルインテリジェンスとタクソノミープラットフォーム市場は恩恵を受けています。企業が、その都度役割の枠組みを再構築することなく、チーム、機能、新しい働き方のモデル間で人材をより迅速に再配置しようと試みるにつれ、その必要性はさらに高まっています。世界経済フォーラムが2025年の展望でスキルインテリジェンスを「経済インフラ」と位置付けたことは、こうしたプラットフォームが、短期的な人事部門の実験ではなく、長期的な企業予算の対象となりつつある理由を的確に捉えています。

社内異動と人材定着への投資がプラットフォーム導入を促進

社内異動は、単なる人材管理の実践にとどまらず、財務的な意思決定の要素となりつつあります。これは、企業が外部採用に頼る前に、既存の従業員でより多くの業務をカバーしたいと考えているためです。スキルインテリジェンスプラットフォームは、マネージャーとの親密度だけでなく、検証済みまたは推論された能力を用いて、従業員を役割、プロジェクト、関連する機会にマッチングさせることで、この変化を支援します。2026年4月、365TalentsがSNCFがAIを活用したスキルマッチングにより、臨時人件費を1億1,300万米ドル削減したと報告したことは、その有力な実証例となりました。LinkedInの「2026年タレントベロシティ・レポート」も、組織のわずか14%しか「タレントベロシティのリーダー」として認定されていないことを示しており、多くの雇用主が依然として、社内で人材を効率的に移動させるためのインフラを欠いていることを示唆しています。このギャップがプラットフォームへの需要を支えています。なぜなら、人材の定着、再配置、労働力の可視化が、ますます一体となって資金提供されるようになっているからです。その結果、購入者はスキル管理システムを、単なる人事プロセスの改善ツールとしてだけでなく、採用への依存度を下げ、労働力の安定性を高める手段として捉えるようになっています。

従業員データのプライバシーとAIガバナンスの負担が導入規模を制約

これらのプラットフォームは、申告されたプロファイルデータのみに依存するのではなく、業務行動、コラボレーションのパターン、パフォーマンスのシグナルから従業員のスキルを推論することが多いため、プライバシーに関する義務は依然として現実的な障壁となっています。これにより、特に推論されたスキルが異動、採用、または人材開発の決定に影響を与える場合、EU AI法とGDPR第22条によるさらなる精査が必要となります。2026年1月のウォートン・スクールとAccentureによる分析でも、従業員が「できる」と主張することと、雇用主のAIシステムが推論または評価することとの間に乖離があることが指摘されており、法務部門や人事部門が無視できない公平性に関する懸念が生じています。実際には、これは導入において、モデルのドキュメント、同意のワークフロー、データ処理条件、監督責任を網羅する、より長期にわたる審査が頻繁に発生することを意味します。この影響は、規制産業や欧州のにおいて最も顕著であり、ビジネスケースが承認された後であっても、リスク管理チームが導入を遅らせる可能性があります。これにより需要がなくなるわけではありませんが、調達サイクルが長期化し、初期導入はリスクの低い使用事例に限定されることになります。

セグメント分析

2025年、スキルインテリジェンスとタクソノミープラットフォーム市場シェアの72.41%をプラットフォームソフトウェアが占めており、これはタクソノミーエンジン、オントロジー管理、スキルグラフインフラに対する購入者の選好を裏付けています。この優位性は、採用、学習、人材異動、人材計画の全領域にわたる標準化されたスキル言語の必要性を反映しており、ガバナンスの効いたタクソノミーと推論エンジンが、サステイナブル組織能力の基盤を形成しています。プラットフォームへの需要は、人間のワークフローとAI支援型意思決定の両方をサポートする、継続的に更新される機械可読なスキル構造にも結びついており、たとえ後にサービスによって契約範囲が拡大する場合であっても、ソフトウェア層がほとんどの企業による購入の出発点となっています。

しかし、サービスセグメントは2026~2031年にかけてCAGR23.61%で成長すると予測されており、複雑な組織内でタクソノミーシステムを運用化することの難しさが浮き彫りになっています。企業は、実際のワークフローにおける出力を信頼できるようになる前に、統合設計、タクソノミーのキュレーション、モデルトレーニング、変更管理を必要とすることがよくあります。Gloatが2026年3月にリリースした「Agentic HR Platform」(240万のスキルノードと1,870万のスキル関係を含む)は、オントロジーの深さが、専門的な構成とガバナンス支援への需要をいかに牽引しているかを示しています。同様に、SAP、Workday、ServiceNowの支援を受けたTechWolfの2024年6月の資金調達ラウンドは、専門的なタクソノミーインフラが、大規模スイートエコシステムから排除されるのではなく、共存できるという確信を強めました。この動向は、ソフトウェアが収益の基盤となる一方で、購入者がパイロット導入から全社的なプログラムへと移行するにつれて、サービスがより急速に成長するという市場構造を支えています。

2025年、スキルインテリジェンスとタクソノミープラットフォーム市場の68.92%をクラウドベース展開が占めており、これは更新の迅速化、インフラ負荷の軽減、リアルタイムデータ取り込みへの強力なサポートといった運用上の利点を反映しています。スキルプラットフォームの価値は、コラボレーション、学習、採用、プロジェクトデータからの頻繁な更新に依存しているため、クラウドアーキテクチャは特に適しています。これにより、定期的な従業員調査ではなく、継続的な分析を求める組織にとって、クラウド提供が最も実用的なモデルとなります。また、地域や事業部門をまたいで迅速に展開できる能力も重要です。購入者が現在の予算サイクル内で目に見える価値をますます求めるようになっているため、新規導入ではオンプレミス型よりもクラウドが好まれる理由もここにあります。

クラウド導入は2031年までCAGR24.83%で拡大すると予測されており、このセグメントは市場全体を上回る成長を維持する見込みです。2026年3月のMicrosoftによる「People Skills」の拡大は、クラウド提供がすでに標準となっている日常業務システムに、スキルインテリジェンスがいかに組み込まれているかを示しました。一方で、データ管理が取締役会レベルの要件となる防衛、政府、機密性の高い医療現場では、オンプレミス環境が依然として重要視されています。ハイブリッドモデルは、特に銀行、金融サービス、保険、エネルギーセグメントにおいて、従業員記録に対する管理権限を完全に手放すことなくクラウド推論を導入したいと考える組織の間で、中間的な選択肢として台頭しています。時間の経過とともに、受動的な業務シグナルの収集とリアルタイムのオントロジー更新とのバランスは、引き続きクラウドに有利に働き、規制や主権が重視される状況下でハイブリッドへの需要が持続する中でも、この展開モデルが優位性を維持することを保証しています。

地域別分析

2025年、北米はスキルインテリジェンスとタクソノミープラットフォーム市場シェアの41.61%を占め、世界最大の地域となりました。同地域は、エンタープライズHR技術ベンダー、導入パートナー、スキルベース運営モデルの早期導入企業からなる密なエコシステムの恩恵を受けています。米国は依然として需要の中心的な原動力であり続けています。これは、技術、金融サービス、コンサルティングセグメントの大手雇用主が、急速に変化する職務要件や社内異動への期待から、継続的なプレッシャーに直面しているためです。カナダはデジタルスキルへの投資と企業の近代化を通じて同様の道をたどっていますが、メキシコは依然として初期段階にあり、導入は多国籍企業に集中しています。スキルインテリジェンスとタクソノミープラットフォーム市場において、北米が引き続き主導的な地位を占めているのは、商用化の準備状況、ソフトウェアエコシステムの深さ、企業の予算が、他のどの地域よりも密接に整合しているためです。

アジア太平洋は最も急成長している地域セグメントであり、2026~2031年にかけて市場はCAGR28.51%で拡大すると予測されています。この地域の成長は、シンガポール、インド、韓国における政府主導の再スキル化プログラムによって支えられており、これらは官民双方の労働力イニシアチブにおいて体系的なスキルフレームワークを標準化しつつあります。施策支援により、孤立した内部コンピテンシーモデルではなく、標準化されたタクソノミーツールに対する雇用主の需要が創出されています。欧州は依然として主要な収益源ですが、その需要パターンは、裁量的な生産性向上用支出というよりも、規制やコンプライアンスによってより強く形作られています。規制活動により、地域全体で監査可能な構造化された労働力データの重要性が高まっており、欧州の需要プロファイルでは、人材最適化の目標と同様に、ガバナンスや報告のニーズによって調達が行われることが多くなっています。

南米は依然として初期段階の市場であり、ブラジルとアルゼンチンが主要商業的参入拠点となっています。導入は、現地発の大規模な調達というよりは、世界の人事プラットフォームを地域事業に拡大する多国籍企業の子会社によって主導されています。中東はより急速に発展しており、特にサウジアラビアやアラブ首長国連邦では、国家レベルの労働力変革プログラムにより、体系化されたスキルマッピングや現地化された分類体系のサポートに対する需要が生まれています。アフリカは最も初期の段階にありますが、南アフリカ、ナイジェリア、ケニアでは、金融サービス、通信、労働力開発の取り組みにおいて、初期の勢いが見られます。これらの新興地域全体において、市場は北米ので主流となっている企業主導の効率化の論理よりも、施策主導の労働力に関する文書化や近代化の課題によって形作られています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スキルベース組織設計への移行が人材アーキテクチャを再構築

- 社内異動と人材定着への投資がプラットフォームの導入を促進

- クラウドネイティブAIの提供により、価値実現までの時間が短縮

- 規制圧力により、スキルデータがコンプライアンス上の資産となる

- エージェント型ワークフロー調達により、機械可読なスキルグラフへの需要が高まっている

- 検証可能な資格情報とスキルウォレット別、企業間でのスキルの移植性の向上

- 市場抑制要因

- 従業員データのプライバシーとAIガバナンスの負担が導入規模を制約している

- 人的資本と学習システム間の統合の複雑さがROIの実現を遅らせる

- 人間と人工知能のハイブリッドな役割の急速な出現による分類の変遷

- ヒューマンキャピタルスイートに組み込まれたスキル層が、単独での価格決定力を圧迫している

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォームソフトウェア

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- 用途別

- 人材管理と社内異動

- 戦略的人材計画

- 学習・開発(L&D)

- 採用と人材獲得

- 業績管理と後継者育成

- スキルギャップ分析と労働力分析

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 製造と産業業務

- 小売・eコマース

- 教育

- 政府・公共部門

- エネルギー・公益事業

- メディア・エンターテイメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- シンガポール

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Eightfold AI Inc.

- Beamery Inc.

- Degreed, Inc.

- Gloat Ltd.

- Fuel50 Limited

- TechWolf BV

- Phenom People, Inc.

- iMocha Inc.

- TalentGuard, Inc.

- Censia, Inc.

- Workera Corp.

- Textkernel B.V.

- 365Talents SAS

- Neobrain SAS

- Reejig Pty Ltd.

- ProFinda Limited

- Draup, Inc.

- TalentNeuron, LLC

- Lightcast LLC

- SkillsDB Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日