政府向け企業資源計画(ERP):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Government Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065553

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

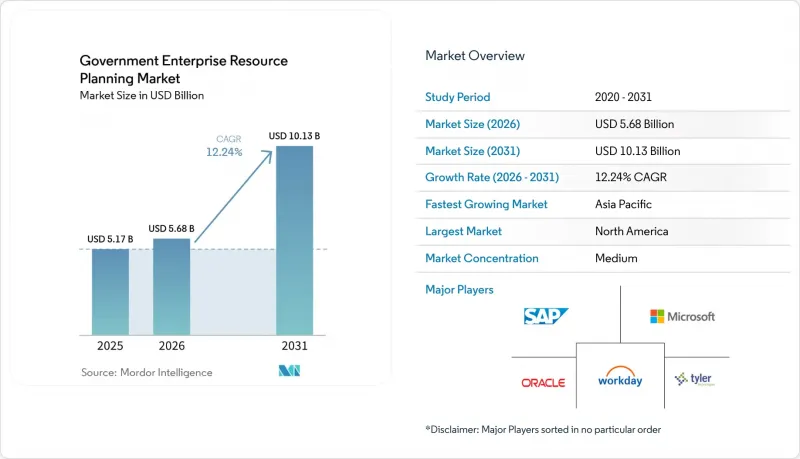

Mordor Intelligenceによると、政府向け企業資源計画(ERP)の市場規模は、2025年の51億7,000万米ドルから2026年には56億8,000万米ドルへと拡大し、2031年までに101億3,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR12.24%で成長すると見込まれています。

当レポートは、展開方式(オンプレミス型ERP、クラウド型ERP、ハイブリッド型ERP)、モジュール(財務管理、人材管理、その他のモジュール)、行政レベル(連邦/国家、州、地方/自治体)、コンポーネント(ソフトウェア、サービス)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の政府向け企業資源計画(ERP)市場の動向と考察

政府におけるデジタルトランスフォーメーションの義務化

「クラウドファースト」を義務付ける指針により、数十年にわたり使用されてきたメインフレームの置き換えが急務となっています。オクラホマ州の2026~2028年計画では、すべての機関に対し2028会計年度までにクラウドアーキテクチャの導入が義務付けられており、テネシー州は2026会計年度にレガシーERPの廃止のために4,700万米ドルを計上しました。バーモント州は14の異なる元帳を統合しており、これはCOBOLシステムの廃止が人材採用のペースを上回っている米国の数十の州の状況と類似しています。オーストラリアは、2026年2月に事前認定ベンダーパネルを立ち上げ、調達リードタイムを36ヶ月から12ヶ月に短縮し、滞っていたプロジェクトを再開させました。これらの義務化措置には期限と監査上の罰則が組み合わされているため、予算配分は厳格に確保されており、内部のITリソースが限られている場合でも安定した需要が保証されています。

クラウド移行によるコスト削減

財務モデルによると、オンプレミスと比較して5年間の総所有コスト(TCO)が30~40%低減されることが示されており、予算に逼迫している財務省にとってクラウドは魅力的な選択肢となっています。英国は2025年、Rackspace TechnologyおよびRubrikと提携し、ハイパースケールの伸縮性を損なうことなくデータ居住規則を満たすソブリンクラウドを構築しました。SAPは2025年、欧州のプライバシー法を遵守しつつ世界のサポートを維持する、フランスでホストされるソブリンクラウドを導入しました。ロードアイランド州は、サブスクリプション料金が従来のPeopleSoftスタックを維持する場合よりも35%低くなると試算した結果、Workdayを採用しました。これにより節約された資金を、市民向けポータルの開発に充て、満足度を向上させるとともに、コールセンターのコストを削減することができました。

長期化する政府調達サイクル

24~48ヶ月にも及ぶ契約締結までのスケジュールは、近代化のビジネスケースを損なう要因となっています。米国国防総省は2025年にCIO-SP4契約を打ち切り、各機関にITサービスの再入札を余儀なくさせ、スケジュールに最大18ヶ月の遅れをもたらしました。ノースカロライナ州ユニオン郡では、2025年に2段階のRFP(提案依頼書)を発行した後、2026年後半までベンダーの選定が行われない見込みです。英国の公会計委員会は、予算超過や稼働開始の遅延を招く機能面のギャップを報告しています。このような停滞は既存事業者に有利に働き、新規参入を阻むため、市場全体の勢いを鈍らせています。

セグメント分析

ハイブリッドERPは、CAGR 14.80%で拡大しており、導入形態の中で最も速い成長率を示しています。これは、各機関が機密性の高い元帳をオンプレミスで分離しつつ、分析にはクラウドの拡張性を活用できるためです。2025年時点で、クラウドERPは政府向け企業資源計画(ERP)市場規模の42%を占めており、これはデータセンターインフラを欠く地方自治体が牽引しています。ワシントン州の5億1,800万米ドル規模の「One Washington」プログラムはその好例であり、給与計算を州のサーバーで、調達業務をMicrosoft Azure Government上でホストしています。SAPのフランス向けソブリンクラウドは、同様のモデルが欧州のシュレムスII判決の要件を満たしていることを示しています。かつてはオーケストレーションの複雑さがハイブリッド導入の障壁となっていましたが、現在ではベンダー各社が、サブ元帳を同期させる低遅延コネクタを組み込んでいます。エアギャップ方式の政府向けクラウドリージョンが増加するにつれ、高度なセキュリティ基準に縛られる防衛機関や歳入機関を除き、オンプレミス導入は減少傾向にあります。

ベンダーの統合が加速しています。これは、デュアルコードベースを持つプロバイダーのみが大規模な入札に勝てるためです。ロードアイランド州のWorkday契約には、プライバシー規制が強化された場合のデータ本国回帰オプションが含まれており、クラウドファーストの購入者でさえ、撤退の柔軟性を求めていることを示しています。オーストラリアの2026年政策では、連邦省庁においてハイブリッドをデフォルトとする方針が示されており、これによりハイパースケーラー各社は現地のデータセンター事業者との提携を迫られています。北米の政府機関は、FedRAMPの認証を新たに取得した12のプラットフォームを活用することで、評価コストの削減という恩恵を受けています。競争の焦点は、純粋な機能性からアーキテクチャの選択肢へと移行しており、環境をまたいでシームレスなワークロードの移動を実現するサプライヤーが評価されています。

助成金管理市場は、2031年までCAGR15.20%で成長すると予測されており、政府機関が拡大する経済刺激策やインフラ支出を管理する中で、他のあらゆる機能分野を上回る見込みです。財務管理は2025年時点で政府向け企業資源計画(ERP)市場シェアの34%を占め、基幹元帳を支えていますが、システム更新需要は頭打ちとなっています。HHS Grantsolutionsは年間1,000億米ドル以上を処理しており、間接費の検証や業績監査におけるコンプライアンスの基準を確立しています。REI SystemsのAIスコアリング機能は、助成金の交付前に不適切な支払いを削減し、OpenGovやGrantWorksなどのベンダーは2025年にマイルストーンベースの資金交付機能を追加しました。透明性確保の義務化により、申請者が職員の介入なしに助成金の交付状況を追跡できる市民向けポータルサイトが推進されています。

ベビーブーマー世代の退職により公共部門の人材採用パイプラインが逼迫する中、人的資本管理モジュールは別の需要の波に乗っています。調達スイートには、フランス、ベルギー、ポーランドが2026年までに段階的に導入する電子請求書の義務化が統合されており、PEPPOLへの対応は必須となっています。予測保全によってライフサイクルコストが削減されるにつれ、道路、水道システム、公共建築物を維持管理する自治体において、資産管理モジュールが普及しつつあります。ベンダー各社が機能をバンドルするにつれ、市民サービスポータルやケース管理ツールが中核となるERPに統合され、別途の調達を必要とせずに、政府向け企業資源計画(ERP)市場の規模が拡大しています。

地域別分析

2025年、北米は政府向け企業資源計画(ERP)市場を牽引し、売上高シェア37%を占めました。これは、「テクノロジー近代化基金」が連邦政府のシステム更新に資金を提供したほか、ワシントン州などの州が40年もの歴史を持つシステムの更新に5億1,800万米ドルを投じたことが要因です。マイアミ市によるOracle OPALの導入など、地方自治体での導入事例は、透明性の高いダッシュボードが信用格付けを向上させることを裏付けています。カナダの「デジタル導入プログラム」では、小規模自治体のクラウド移行を加速させるため、1万5,000カナダドル(1万1,700米ドル)の助成金と10万カナダドル(7万8,000米ドル)の融資が提供されました。FedRAMPは2025年に12の認定プラットフォームを追加し、セキュリティ評価コストを大幅に削減するとともに、サプライヤーの選択肢を広げました。

アジア太平洋は、インドの「デジタル・インディア2.0」ロードマップ、中国の統合型政府サービスプラットフォーム、および調達期間を12ヶ月に短縮するオーストラリアのベンダーパネルに牽引され、2031年までCAGR12.80%という最も高い成長率を示しています。主権法により国内でのホスティングが義務付けられており、これが世界のベンダーによる現地のデータセンターへの投資を後押ししています。タイとマレーシアは、オーストラリアのCPS 230をモデルにしたガイドラインを発表し、同様のレジリエンス試験の実施を見込んでいます。インドネシアとフィリピンにおける地方自治体のデジタル化により、ブロードバンド普及率が70%を超える政府向け企業資源計画(ERP)市場の潜在規模が拡大しています。

欧州では、ビジネスチャンスと規制上の摩擦とのバランスが取られています。「シュレムスII」判決、GDPR、および各国固有の電子請求書発行義務により、政府機関はソブリンクラウドへの移行を迫られています。フランスとドイツは、Mistral AIおよびSAPとコンソーシアムを結成し、2026年からAI対応ERPを導入する計画ですが、これには米国のハイパースケーラーは除外されています。ベルギーは2026年1月にPEPPOL準拠を義務化し、ポーランドのKSeFシステムは2026年2月に段階的な運用開始を迎え、ERPベンダーは各国のゲートウェイとの統合を余儀なくされています。英国は内務省の移行を完了しましたが、国家監査局は、ベンダーに対するガバナンスを強化しなければコスト削減は実現困難であると警告しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府におけるデジタルトランスフォーメーションの推進方針

- クラウド移行によるコスト削減

- 透明性と説明責任の強化の必要性

- 意思決定支援のためのAIとアナリティクスの統合

- ゼロトラストのセキュリティ要件がERPのアップグレードを後押ししています

- サステナビリティ報告のための、経済対策資金によるグリーン・レジャーの追跡

- 市場抑制要因

- 政府調達サイクルの長期化

- データのセキュリティおよび主権に関する懸念

- 公共部門におけるERPスキルセットの不足

- 長期的なERPプロジェクトを混乱させる政権交代

- マクロ経済要因が市場に与える影響

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 展開方式別

- オンプレミス型ERP

- クラウド型ERP

- ハイブリッド型ERP

- モジュール別

- 財務管理

- 人的資本管理

- 調達・サプライチェーン

- 資産・インフラ管理

- 助成金管理

- その他のモジュール

- 行政レベル別

- 連邦/中央政府

- 州政府

- 地方自治体/市町村

- コンポーネント別

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tyler Technologies, Inc.

- Infor, Inc.

- Oracle Corporation

- SAP SE

- Microsoft Corporation

- Workday, Inc.

- CGI Inc.

- Unit4 N.V.

- Accela, Inc.

- Deltek, Inc.

- Axelor S.A.S.

- Adeaca Corp.

- OpenGov, Inc.

- IFS AB

- AccuFund, Inc.

- Appian Corporation

- ECOSIRE Global Solutions Limited

- Strada Global, LLC

- Zoho Corporation Pvt. Ltd.

- Unanet, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日