石油・ガス産業向けERP(企業資源計画):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Oil And Gas Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065556

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

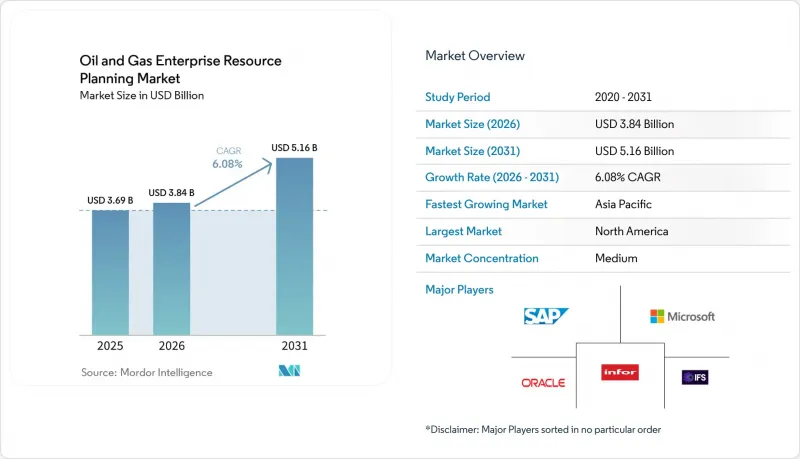

Mordor Intelligenceによると、石油・ガス産業向けERP(企業資源計画)の市場規模は、2025年に36億9,000万米ドル、2026年に38億4,000万米ドルとなり、2031年までに51億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.08%で成長すると見込まれています。

当レポートは、コンポーネント別(財務管理モジュール、資産管理モジュール、サプライチェーン管理モジュール、その他のコンポーネント)、展開方式別(クラウド、オンプレミス、ハイブリッド)、企業規模別(中小企業、大企業)、用途別(上流工程、中流工程、下流工程、油田サービス)、地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界の石油・ガス産業向けERP市場の動向と考察

クラウド型ERPソリューションの導入拡大

ハイパースケーラー各社が地域別のデータセンターや業界認定のセキュリティフレームワークを立ち上げたことを受け、2025年にはクラウドが石油・ガス産業向けERP市場の62.10%を占めました。S-OIL社は14のレガシーモジュールを単一のクラウドインスタンスに統合し、月末決算期間を12日から5日に短縮しました。一方、シャルジャ国立石油公社は、財務および調達業務のワークロードをパブリッククラウドに移行しつつ、生産データはオンプレミスで保持しました。CAGR13.10%というハイブリッド型の成長は、事業者がリアルタイムのSCADAストリームをオンプレミスで保持しつつ、企業機能を弾力性のあるインフラへ移行することを好む傾向を示しています。この傾向は、利用量に応じた課金モデルを後押ししており、これにより中小企業では初期投資を最大60%削減できます。サウジアラビアやアラブ首長国連邦におけるデータ居住地の保証は、移行をさらに加速させています。

AIを活用した予知保全の台頭

予期せぬ操業停止1回につき、上流事業者は約3,800万米ドルの損失を被るため、予知保全は短期的に最も高いROIをもたらします。ERPの資産管理モジュールに組み込まれた分析スイートは、振動や圧力データを処理して30~45日先の故障を予測し、計画的なターンアラウンド期間中に修理を行うことを可能にします。アブダビの早期導入企業によると、調達をリアルタイムの生産スケジュールと同期させた結果、在庫保有コストが15%削減されたとのことです。エッジコンピューティングにより、アルゴリズムが坑口まで展開され、ネットワークのアップグレードなしにミリ秒単位の低遅延を実現しています。現在、ベンダー各社は、保守ログを読み取り、作業指示書を自動作成し、技術者を派遣する生成型ツールをバンドルしており、平均修理時間(MTTR)を5分の1以上短縮しています。

高い導入コストと切り替えコスト

総所有コスト(TCO)は、12ユーザー規模のクラウド導入で5万米ドルから、上流・中流・下流部門にわたる多国籍企業でのシステム入れ替えでは5,000万米ドル以上に及びます。数十年にわたる坑井ログやパートナー企業の記録のデータ移行には18~24ヶ月を要し、予算を2桁の割合で押し上げる可能性があります。また、従業員が新しいワークフローに適応する過程で、事業者は変更管理費用も負担することになります。サブスクリプション型ライセンスにより、支出は資本支出から運営予算へと移行しますが、中規模の生産業者であっても、複数年にわたる契約では年間50万米ドルを超える場合もあります。このような経済的要因により、商品価格が下落した際には、アップグレードのペースが鈍化します。

セグメント分析

資産管理は、2025年の収益の29.40%を占めました。これは、洋上施設の停止により生産が数週間にわたって中断され、不可抗力による違約金が発生する可能性があるためです。オペレーターがより多くのセンサーを設置し、リアルタイムデータをAIエンジンに投入するにつれ、このモジュールに関連する石油・ガス産業向けERP市場の規模は着実に拡大する見込みです。作業指示書の自動化と財務仕訳を組み合わせたベンダーは、統合レポートの実現を目指す生産者の間で、より迅速に採用が進んでいます。対照的に、プロジェクト管理モジュールは、合弁事業による掘削プロジェクトにおいてきめ細かなコスト追跡が求められることから、CAGR 11.80%で成長しています。

プロジェクト管理は、特に深海盆地における複雑な資本プロジェクトやパートナーへの配分において、注目を集めています。サプライチェーン管理は、管材、掘削流体、および重要な予備部品にとって依然として重要ですが、多くの企業がすでに調達サイクルを最適化しているため、その成長は鈍化しています。財務管理は依然として基盤となる分野ですが、予算はESGや予測分析のアドオンへとシフトしています。人的資本管理は、安全認証の更新要件が厳しい市場において、より重要性を増しています。

2025年、石油・ガス産業向けERP市場におけるクラウド導入のシェアは62.10%を占めましたが、ハイブリッドモデルがCAGR13.10%で最も急速な成長を記録しました。湾岸諸国のオペレーターは、主権法に準拠し、バースト容量を確保するために、生産データ用のオンプレミス・クラスターと、企業機能用のパブリッククラウドを組み合わせています。ハイブリッド導入の背景には、レイテンシーの要件もあります。自動化された坑井制御シーケンスでは、往復時間が50ミリ秒未満であることが求められているためです。オンプレミス型ソリューションの石油・ガス産業向けERP市場規模は縮小を続けており、主に制裁対象地域や通信環境が限られている地域で生き残っています。

ハイブリッド環境では、井戸識別子やベンダー記録の不整合が統合レポートの正確性を損なう可能性があるため、厳格なマスターデータガバナンスが求められます。企業は、記録を同期させるために、ミドルウェアやAPIゲートウェイに20万~50万米ドルを投資することがよくあります。複雑さは増しますが、このモデルは、障害発生時やメンテナンス期間中にワークロードをローカルノードとクラウドノードの間で切り替えることができるため、高い回復力を提供します。

地域別分析

北米は2025年においても44.90%のシェアを維持しており、その基盤となっているのはパーミアン盆地のシェール生産とメキシコ湾の深海開発への投資です。SECの気候変動情報開示規則により、炭素排出量の組み込み報告に対する需要が高まっており、事業者は監査の期限に間に合わせるため、ERPと排出量センサーを統合しています。カナダのオイルサンド企業は、採掘現場と精製プラントからのデータを統合するためにカスタムモジュールを追加しており、一方、メキシコのサービス企業は、レガシーシステムの近代化により稼働時間が向上したと述べています。

アジア太平洋地域は最も急成長している地域であり、2031年までのCAGRは11.30%となっています。中国の国営石油会社は、液化天然ガス(LNG)ターミナルと長期販売契約を連携させるため、ERPのアップグレードを進めています。インドの上流事業者は、クリシュナ・ゴダヴァリ深海ブロックの合弁事業台帳をデジタル化し、炭化水素総局(Directorate General of Hydrocarbons)の電子提出義務に準拠しています。オーストラリアの液化天然ガス(LNG)輸出業者は、ERPを活用して数十億米ドル規模のエンジニアリングのマイルストーンを監視しています。

中東では、国内大手企業が事業多角化の推進やローカルクラウドとの提携を進める中、ERPの導入が急速に進んでいます。サウジアラビアのデータ主権に関する法律により、ベンダーは国内でのホスティングを余儀なくされていますが、一方、アブダビ国営石油会社(ADNOC)は、自社のSAP環境内で数百ものAIツールを導入しています。欧州では、数十年前から使用されているSCADAシステムが依然として稼働している北海のブラウンフィールド資産の近代化に注力しています。アフリカの新興産油国は、多額の設備投資を避けるためクラウドを好んでいますが、沖合の帯域幅が限られているため、リアルタイムのレプリケーションが遅延しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 業務効率の向上に向けた資産管理と財務管理の統合

- クラウド型ERPソリューションの導入拡大

- 石油・ガス業界における規制およびコンプライアンス要件の強化

- AIを活用した予知保全モジュールの台頭により、予期せぬダウンタイムを削減

- 複雑なパートナーシップモデルにおける合弁事業会計の自動化の台頭

- ERPスイートにおける統合型ESGおよびカーボン報告機能への需要

- 市場抑制要因

- 高い導入コストと切り替えコスト

- クラウド導入におけるデータセキュリティおよび主権に関する懸念

- 石油・ガス業界のDXにおける業界特化型ERP人材の不足

- ブラウンフィールド資産におけるレガシー生産システムの統合の複雑さ

- マクロ経済要因が市場に与える影響

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- コンポーネント別

- 財務管理モジュール

- 資産管理モジュール

- サプライチェーン管理モジュール

- プロジェクト管理モジュール

- 人的資本管理モジュール

- その他のコンポーネント

- 展開方式別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 中小企業

- 大企業

- 用途別

- 上流工程

- 中流工程

- 下流部門

- 油田サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor, Inc.

- IFS AB

- Epicor Software Corporation

- Deltek, Inc.

- Enertia Software, Inc.

- Quorum Business Solutions, LLC

- P2 Energy Solutions, Inc.

- Unit4 N.V.

- Acumatica, Inc.

- Odoo S.A.

- Sage Group plc

- Ramco Systems Limited

- QAD Inc.

- Workday, Inc.

- ABB Ltd

- Honeywell International Inc.

- Siemens AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日