製薬向け企業資源計画(ERP):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Pharmaceutical Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065551

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

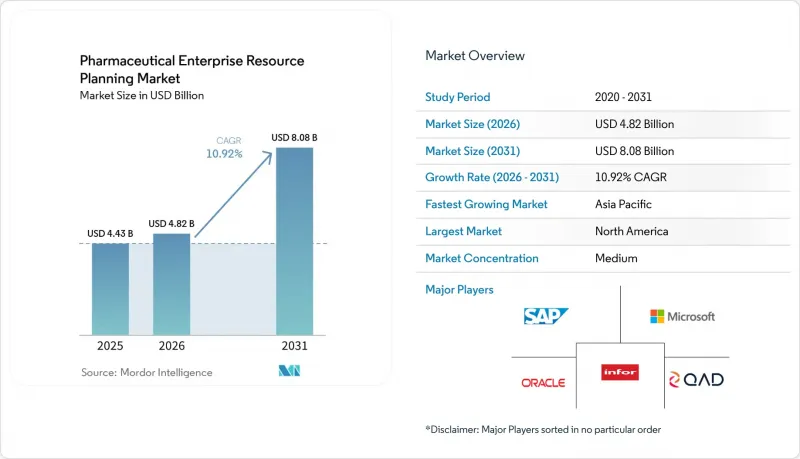

Mordor Intelligenceによると、製薬向け企業資源計画(ERP)の市場規模は、2025年の44億3,000万米ドル、2026年の48億2,000万米ドルから、2031年までに80億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は10.92%となる見込みです。

当レポートは、展開方式(クラウド型ERP、オンプレミス型ERP、ハイブリッド型ERP)、モジュール(製造管理、品質・コンプライアンス管理、サプライチェーン管理など)、組織規模(大企業、中小企業)、エンドユーザー(製薬企業、CMOなど)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の製薬向け企業資源計画(ERP)市場の動向と考察

クラウドベース・認証済みERPプラットフォームの需要

製薬企業は、設備投資を削減し、バッチの可視性をリアルタイムで確保し、バリデーションの期間を短縮するために、ワークロードをクラウドに移行しています。SAP、Oracle、Microsoftは、GxP文書を組み込んだ事前バリデーション済みのライフサイエンス向けスイートを導入しており、これにより企業はオンプレミス環境を維持することなく、21 CFR Part 11に準拠することが可能になります。CMO(医薬品受託製造機関)は、スポンサーのデータを分離しつつ共通の品質管理モジュールを共有するマルチテナント型クラウドアーキテクチャを好んでおり、これにより迅速な導入と電子バッチ記録の標準化が可能になります。しかし、中国やロシアにおけるデータ居住規則により、パブリッククラウド上の財務システムとオンプレミスの製造実行システムを組み合わせたハイブリッド展開が余儀なくされています。

世界のシリアル化の期限が迫る

米国の「医薬品サプライチェーンセキュリティ法(Drug Supply Chain Security Act)」は2025年に段階的な導入を完了し、製造業者、卸売業者、および調剤業者に対し、単位レベルでの追跡・トレーサビリティ機能をERPシステムに統合することを義務付けています。欧州連合(EU)の「偽造医薬品指令(Falsified Medicines Directive)」は、イタリアとギリシャに対して2027年までの猶予期間を認めたため、モジュール式で国ごとに特化したテンプレートが有利となる「二段階の環境」が生まれています。シリアル化により、改ざん不可能な監査証跡を提供し、各国のリポジトリ(REUTERS.COM)とのリアルタイム検証を可能にする、ブロックチェーン対応のERP統合に対する需要が高まっています。

中小企業における高いCSVコスト

中小企業の場合、コンピュータシステムバリデーション(CSV)のコストはERPプロジェクト予算の最大30%を占めることがあり、本稼働開始日が最大1年遅れることもあります。外部コンサルタントの時間単価は1時間あたり150~250米ドルであり、限られたIT予算に負担をかけています。ベンダーはバリデーション文書の共有を提供していますが、規制当局はコンプライアンスに関する最終的な責任は製造業者にあると主張しています。スポンサーごとに異なる要件を満たさなければならない受託製造業者にとっては、その負担はさらに重くなります。

セグメント分析

2025年には、クラウドベースのソリューションが売上高の62%を占め、製薬向けERP市場におけるこのシェアは、2031年までCAGR11.80%で拡大する見込みです。ハイブリッドモデルは、患者データの移動を制限する法規制に対応しつつ、GxP対象外の機能においてクラウドの拡張性を活用することを可能にします。2031年までに、製薬向け・クラウド導入用ERPの市場規模が、新規投資の大部分を占めると予測されています。早期導入企業からは、オンプレミス型スイートからの移行後、バリデーションコストが大幅に削減されたとの報告があります。マルチテナント型クラウドにより、スポンサーごとの分離と迅速なオンボーディングが可能となるため、受託製造組織(CMO)が導入を主導しています。

データローカリゼーションに関する規制が依然として厳しい中国やロシアでは、オンプレミス導入が根強く残っています。レガシー設備を有する施設ではOPC-UA接続機能が欠如しているため、パブリッククラウドへの移行により、生産ライン全体の再バリデーションが必要となり、多額の費用が発生する可能性があります。ハイブリッドアーキテクチャにより、製造業者は財務や人事をクラウドサービスに移行しつつ、製造実行システムをオンプレミスで維持することが可能になります。監査証跡の照合を自動化するベンダーは、CSVサイクルを18ヶ月から6ヶ月に短縮し、コンプライアンス重視の企業における製薬向け市場の導入を加速させています。

品質・コンプライアンスは、2025年の売上高の28.40%を占めており、規制への重点が反映されています。製薬向けERP市場シェアにおけるこの割合は、すべての主要な導入の基盤となっており、特にDSCSAやEU FMDがシリアル化を要求する分野において顕著です。製造管理モジュールは、スケジューリング、調達、保守を調整し、複数拠点にわたるネットワーク全体でのプロセスの可視性を提供します。

研究開発モジュールは、革新的な企業が製剤設計や臨床試験のワークフローにAIを統合するにつれ、CAGR12.60%で成長すると予想されています。製薬向けERP市場における研究開発ツール市場は、品質管理市場に比べれば依然として規模は小さいもの、AIによって実験サイクルが短縮されることから、最も急速に成長しています。サプライチェーンモジュールは、改ざん不可能な製品の出所情報を生成するブロックチェーンのパイロット導入の恩恵を受けており、人事管理ツールは従業員の研修記録をGxPタスクと紐付けることで、重要な業務を資格を持つスタッフのみが遂行できるようにしています。

地域別分析

北米は、厳格なDSCSA規制とイノベーション志向の製造基盤に後押しされ、2025年の売上高の34.90%を占めて首位となりました。米国の製薬向けERPの市場規模は、早期のクラウド検証パイロットプロジェクトや広範なAI実験の恩恵を受けています。カナダは米国との地理的近接性を活かし、生物製剤の受託製造拠点としての地位を確立しており、国境を越えたバッチの可視化が不可欠となっています。

欧州は2位の地位を維持しています。EUの偽造医薬品指令ではシリアル化が義務付けられており、企業の持続可能性報告指令ではスコープ3の炭素会計が義務付けられています。これらの規制により、ポイントソリューションよりも統合型ERPスイートが好まれています。GDPRに基づくデータ居住地の要件により、患者データをローカルでホストし、財務データを世界のクラウドに移行するハイブリッドアーキテクチャが推奨されています。

アジア太平洋は最も成長が著しい地域であり、2031年まで年率10.20%の成長が見込まれています。インドの20億米ドルの奨励策により、現地企業はFDAおよびEMAのコンプライアンスが求められる輸出市場へと進出しています。中国の15億米ドル規模のインフラ整備と中央集権的な調達改革により、国内のCMOは国際的なGxP基準の採用を推進しています。日本は、人手不足を補うため、AIを活用したバッチリリース分析の試験運用を行っています。

南米はマクロ経済の変動により成長ペースが鈍化していますが、ブラジルとアルゼンチンはERPの近代化に選択的に投資しています。中東・アフリカ地域は依然として発展途上ですが、サウジアラビアやアラブ首長国連邦が輸入への依存度を低減するために現地の医薬品製造を整備していることから、将来性が期待されています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義、分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドベース・検証済みERPプラットフォームの需要

- 世界のシリアル化の期限の厳格化(DSCSA、EU FMD)

- 受託製造組織(CMO)の急速な拡大

- AIを活用した予測品質およびバッチリリース分析

- デジタル製薬工場に対する政府の優遇措置

- エンドツーエンドのESGおよびカーボン会計に対するニーズの高まり

- 市場抑制要因

- 中小企業におけるCSV(コンピュータシステム検証)コストの高さ

- 製薬業界に精通したERP導入人材の不足

- パブリッククラウドにおけるサイバーセキュリティおよびデータ保存場所に関する懸念

- レガシーMES/LIMSの統合における複雑性

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模・成長率の予測

- 展開方式別

- クラウド型ERP

- オンプレミス型ERP

- ハイブリッド型ERP

- モジュール別

- 製造管理

- 品質・コンプライアンス管理

- サプライチェーン管理

- 財務管理

- 販売・マーケティング

- 人的資源管理

- その他のモジュール

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- 製薬企業

- CMO(医薬品受託製造機関)

- 医薬品卸売業者

- バイオテクノロジー企業

- CRO(医薬品開発業務受託機関)

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor, Inc.

- QAD Inc.

- BatchMaster Software Pvt. Ltd.

- Aptean, Inc.

- Sage Group plc

- Epicor Software Corporation

- SYSPRO(Pty)Ltd.

- IFS AB

- Acumatica, Inc.

- Oracle NetSuite LLC

- Slingshot Enterprise Business Systems, Inc.

- RxERP LLC

- Dexciss Technology Private Limited

- Blue Link Associates Limited

- Deacom, LLC

- Plex Systems, Inc.

- Workday, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日