製造業向け企業資源計画(ERP):市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Manufacturing Enterprise Resource Planning - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065540

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

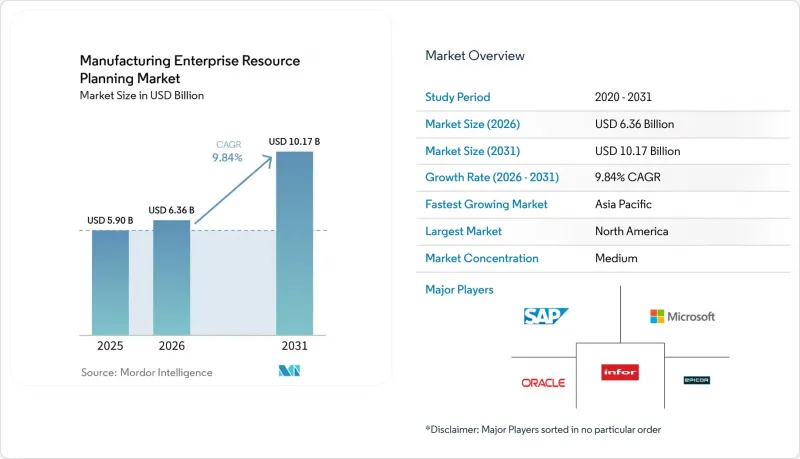

Mordor Intelligenceによると、製造業向け企業資源計画(ERP)の市場規模は、2025年の59億米ドル、2026年の63億6,000万米ドルから、2031年までに101億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は9.84%となる見込みです。

当レポートは、展開方式(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、製造方式(ディスクリート式、プロセス式、混合式)、最終産業分野(自動車、航空宇宙・防衛、電子機器・ハイテク、食品・飲料、産業機械、製薬など)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の製造業向け企業資源計画(ERP)市場の動向と考察

製造業における「クラウドファースト」のDX (デジタルトランスフォーメーション) の取り組み

製造業者は、トランザクション処理ワークロードを大規模にパブリッククラウドインフラへ移行しており、これにより2025年にはクラウドの市場シェアが55.40%に達すると見込まれています。サブスクリプション方式の価格設定により、中堅企業における初期ライセンス費用が不要となり、また、弾力的なコンピューティング機能により、世界中に分散した設計・調達チームがリアルタイムで連携できるようになりました。この機能は、2025年の半導体不足の際、電子機器サプライヤーが供給が逼迫した半導体の供給ルートを数時間以内に変更するのに役立ちました。「CHIPS and Science Act(CHIPS・科学法)」に基づく米国の補助金プログラムでは、デジタルツインおよびクラウド分析機能が必須とされており、近代化が連邦政府の助成金を受けるための前提条件となっています。欧州の機械規制2023/1230も同様の姿勢を示しており、2026年までにデジタル製品パスポートの導入を義務付けています。主権に関する懸念とのバランスを取るため、工場では製造レシピをオンプレミスで管理しつつ、需要計画はクラウドに委ねており、これがハイブリッド導入のCAGR18.00%の予測を支えています。

IIoT・リアルタイム分析とERPプラットフォームの統合

CNC工作機械や組立ロボットから生成されるテラバイト規模のセンサーデータは、多くの場合、計画サイクルの外で扱われてきましたが、最新のERPスイートでは、MQTTやOPC-UAストリームを取り込み、予知保全をトリガーしたり、注文の再スケジューリングを自動で行ったりできるようになりました。このループを閉じたティア1の自動車部品サプライヤーは、2025年に予期せぬダウンタイムを削減し、納期遵守率の向上と優先サプライヤーとしての地位を確立しました。APAC地域の電子機器組立メーカーは、歩留まりの低下が大きなコストにつながる多品種生産ラインを抱えているため、導入をリードしています。エッジゲートウェイは、ミリ秒単位の応答性が求められる制御ロジックを現場に保持しつつ、集計されたKPIをクラウド上のERPダッシュボードに送信することで、階層型アーキテクチャにおいて遅延と洞察が共存し得ることを実証しています。

レガシー設備の多い工場における高い総所有コスト(TCO)と複雑な導入

30年前のコントローラを今も稼働させているブラウンフィールド施設では、独自プロトコルに対応するためにカスタムミドルウェアが必要となるため、グリーンフィールドのベンチマークと比較して40~60%高い統合コストに直面しています。2025年の調査によると、北米の工場の38%が、リアルタイムデータの交換ができないMS-DOSベースの現場システムを使用しており、手作業による並行入力が余儀なくされ、自動化によるメリットが損なわれています。旧式の自動化システムを置き換えるには、多くの場合、ソフトウェア予算を上回る費用がかかるため、プロジェクトは24~36ヶ月に及ぶことがあります。その間、コンサルタントが文書化されていないカスタマイズをリバースエンジニアリングするため、資本が拘束され、切り替え期間中は生産量が低下してしまいます。

セグメント分析

企業がクラウドの俊敏性とデータ保管に関する法規制とのバランスを図る中、ハイブリッド展開における製造業向けERPの市場規模は、CAGR18.00%で拡大しています。2025年には、製造業向けERPの市場シェアの55.40%をクラウドが占めましたが、防衛や製薬などの規制対象セクターの工場では、輸出規制対象データに対して依然としてオンプレミスでの管理を好んでいます。欧州のGDPRや中国のサイバーセキュリティ法により、製造レシピや顧客ファイルは国境内に留め置かれることとなり、企業は匿名化された計画データをパブリッククラウドの分析エンジンに同期させる階層型アーキテクチャへの移行を迫られています。

エッジゲートウェイは、ミリ秒単位のテレメトリデータをローカルで処理し、集計されたKPIをクラウドのダッシュボードに送信します。ベンダーが、コンピューティングリソースが存在する場所ならどこでも実行可能なコンテナ化されたサービスを提供するにつれ、ハイブリッド環境は、特に異なる法規制のルールを両立させなければならない多国籍自動車メーカーにとって、デフォルトの妥協案となっています。

購入の大部分は依然として大企業が占めていますが、製造業向けERP市場において最も急速に成長しているセグメントは中小企業であり、CAGRは17.00%に達しています。サブスクリプションモデルにより、永久ライセンスに伴う50万米ドルの設備投資(CAPEX)という障壁が解消される一方、事前設定済みの業界特化型SaaSスイートにより、導入期間が18ヶ月から約8週間に短縮されます。レガシーシステムの負担が最小限の新規工場では、モバイルネイティブのインターフェースに直接移行することで、監督者がデスクトップワークステーションから解放されます。

また、後継者計画の圧力もデジタル化を後押ししており、引退する創業者は、買い手を惹きつけるために現場のノウハウをソフトウェアに体系化しています。米国や欧州における地域助成金は、小規模な工場にとっての近代化に伴うリスクをさらに軽減し、クラウドへの移行を加速させています。

地域別分析

2025年、北米は世界全体の収益の38.60%を占めました。これは、「CHIPS and Science Act」のインセンティブにより、助成金がクラウドベースのデジタルツインに紐付けられたことで、半導体工場が稼働初日から最新のERPを標準化するよう促されたためです。リショアリングの取り組みやメキシコにおけるニアショアリングのブームにより、標準化されたプラットフォームがNAFTAの貿易回廊全体に広がっています。一方、カナダの工場では、将来的な国境調整課税に備えて、炭素排出量追跡機能が導入されています。

欧州では、CSRD(企業持続可能性報告指令)のスコープ3排出量開示義務に対応するため、多額の投資が行われており、これによりERPは炭素会計のデータ基盤となっています。ドイツの「インダストリー4.0」や機械規制におけるデジタルパスポート要件により、自動車および機械産業クラスターでの支出が加速しています。南欧の工場では、EUのデジタル化基金を活用してサブスクリプション料金を賄い、北欧とのデジタル格差を縮めています。

アジア太平洋地域はCAGR8.80%と、最も急速に成長している地域です。インドでは、生産連動型インセンティブ(PLI)の支給を、ERPを活用した生産報告と連動させています。中国では、知的財産の流出を抑制するため、国有企業に対して国内製のERPシステムの導入を義務付けており、これにより現地ベンダーに新たな機会が生まれています。東南アジアの受託製造業者は、電子機器OEMが課すリアルタイム可視化基準を満たすため、クラウドスイートを導入しています。南米、中東・アフリカの合計市場規模は依然として小さいもの、特にGCC(湾岸協力理事会)諸国の石油化学業界やブラジルのEVサプライチェーンにおいて、急速な導入が進むホットスポットが見られます。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製造業における「クラウドファースト」のDXの取り組み

- IIoT・リアルタイム分析とERPプラットフォームの統合

- 世界サプライチェーンにおけるトレーサビリティとコンプライアンスに対する規制上の圧力

- AIを活用した予知保全および品質管理への移行

- 中小企業向け製造業向けの業界特化型SaaS ERPソリューションの普及

- ESGデータ管理のためのERP導入を後押しするサステナビリティ報告の義務化

- 市場抑制要因

- レガシーシステムが多数導入されているプラントにおける総所有コストの高さと導入の複雑さ

- クラウドベースの導入におけるサイバーセキュリティおよび知的財産の盗難に関する懸念

- 製造拠点における熟練したERP導入専門家の不足

- 組織的な変革への抵抗と、確立された生産ワークフローへの混乱

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模・成長率の予測

- 展開方式別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- 製造方式別

- ディスクリート製造業

- プロセス製造業

- 混合式製造業

- 最終産業分野別

- 自動車

- 航空宇宙・防衛

- 電子機器・ハイテク

- 食品・飲料

- 産業機械

- 製薬

- その他の最終産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- Infor, Inc.

- Epicor Software Corporation

- QAD Inc.

- IFS AB

- Plex Systems, Inc.

- SYSPRO(Pty)Ltd.

- Abas Software GmbH

- Acumatica, Inc.

- Rootstock Software

- Aptean, Inc.

- Global Shop Solutions, Inc.

- Cetec ERP, LLC

- Priority Software Ltd.

- MRPeasy Ltd.

- DELMIAWorks(Dassault Systemes SE)

- Syspro Group(UK)Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日