従業員オンボーディング向け本人確認:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Identity Verification For Employee Onboarding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065538

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

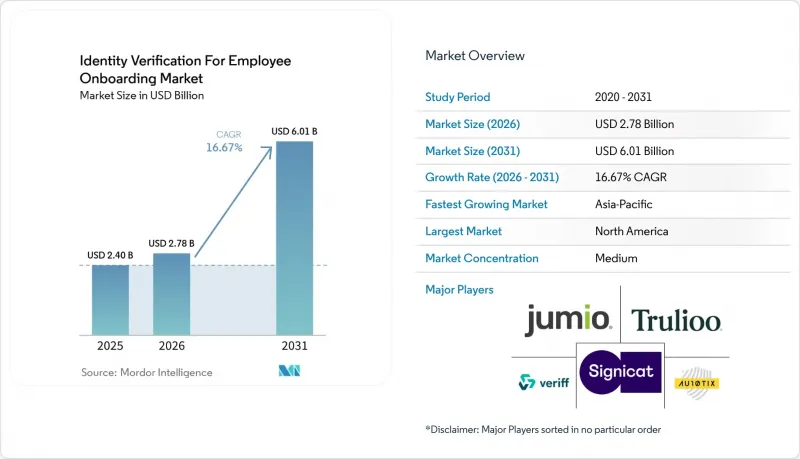

Mordor Intelligenceによると、従業員オンボーディング向け本人確認の市場規模は、2025年の24億米ドルから2026年には27億8,000万米ドルへと拡大し、2031年までに60億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR16.67%で成長すると見込まれています。

本レポートは、提供内容(ソリューション、サービス)、展開方式(クラウドベース、ハイブリッドなど)、企業規模(大企業など)、検証方式(書類・資格情報の確認など)、エンドユーザー産業(BFSI、医療・ライフサイエンスなど)、地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の従業員オンボーディング向け本人確認市場の動向と考察

候補者によるなりすましや合成ID、および内部不正のリスクの高まり

リモートワークフローにより、不正な応募者が物理的な本人確認の接点なしに雇用主に接触できるようになったため、採用プロセスは従業員オンボーディング向け本人確認の明らかな攻撃対象となっています。組織的な手口は現在、候補者のなりすまし、合成ID、内部者による不正、およびゴースト採用活動にまで及んでおり、これは、従業員が最初のスクリーニング段階を通過したからといってリスクがなくなるわけではないことを意味します。わずか5分で生成されるAIによるフィッシング攻撃は、人間が手作業で作成した攻撃に比べて4倍以上の効果を発揮します。この事実が、雇用主が、悪意のある者が採用前および採用後のやり取りをいかに容易に操作し得るかを再評価している理由を説明しています。この脅威のパターンにより、購買決定の範囲は拡大しています。なぜなら、本人確認はもはや入社初日のオンボーディングだけでなく、給与変更、デバイスの登録、認証情報の回復、特権アクセス制御もサポートする必要があるからです。そのため、従業員オンボーディング向け本人確認市場では、単一のワークフロー内で、書類、生体認証、生体検知、行動連動型の制御を多層的に組み合わせたソリューションに対する需要が高まっています。また、採用段階での「その時点での合格」だけでは、企業のセキュリティチームを満足させられなくなったため、継続的な再確認をサポートできるベンダーが有利になっています。

リモート・ハイブリッド採用ワークフローの拡大

リモートおよびハイブリッド採用への恒久的な移行により、従業員オンボーディング向け本人確認の潜在市場は拡大し続けています。これは、雇用主が大規模な対面でのオフィス訪問や書類検査に頼ることができなくなったためです。また、分散型採用は、人材獲得、採用担当者、IT、コンプライアンスの各チーム間の引き継ぎのギャップを生み出し、詐欺グループがプロセスの管理不備を悪用する余地を広げています。Checkr社は2026年3月にIDV製品をリリースしました。この製品には、生体検知、文書鑑識分析、デバイスおよびネットワークインテリジェンスが採用プロセスの初期段階に組み込まれており、ベンダー各社が身元確認を候補者との最初の接点に近づけようとしていることを示しています。また、リモート採用の普及により、雇用主が同一の人物を確認する頻度も増加しています。これは、契約社員の再雇用、マーケットプレースでの仕事、および繰り返される人材配置サイクルにおいて、過去の単一の確認ではなく、新たな確認が必要となるためです。この傾向はベンダーのビジネスモデルを変えつつあります。雇用主が従業員のライフサイクル全体にわたる身元確認を望む場合、取引ごとの課金モデルは魅力が薄れるからです。従業員オンボーディング向け本人確認市場は、この変化の恩恵を受けています。なぜなら、サブスクリプションやプラットフォーム型の価格設定は、1回限りの書類審査手数料よりも、継続的な確認に適しているからです。

プライバシー、生体認証の同意、およびデータ保存場所に関する制約

プライバシー法は、従業員オンボーディング向け本人確認市場の導入に対する最も明確な制約の一つであり続けています。なぜなら、最も強力な不正防止対策は、多くの場合、顔生体認証、生体検知、および長期保存される本人確認記録に依存しているからです。イリノイ州BIPA(個人情報保護法)では、2026年4月の第7巡回区控訴裁判所の判決により、一部の被告に対する過去のスキャンごとの法的リスクが軽減された後も、依然として厳格な書面による同意、保存期間、および破棄方針が求められています。GDPR第9条では、固有の識別を目的として使用される生体認証データを「特別カテゴリーのデータ」として扱っています。これは、欧州の雇用主が導入に先立ち、より厳格な法的根拠とプロセス設計要件に直面することを意味します。EU AI法はさらに別の要件を追加しており、生体認証システムは高リスク義務の対象となる可能性があり、ベンダーや雇用主のコンプライアンス負担を増大させる恐れがあります。インドのデータ保護制度や中国の『個人情報保護法(PIPL)』も、世界の展開を困難にしています。多国籍企業は、コンプライアンスを維持するために、地域ごとのインフラ、現地のデータ取り扱い方針、および個別の法的ワークフローを必要とすることが多いためです。こうした法的および運用上の負担は、導入サイクルを遅らせ、総所有コストを押し上げ、一部の雇用主が、従業員全体の採用プロセス全体ではなく、リスクの高い役職に限定して生体認証の利用を制限する要因となっています。

セグメント分析

2025年、ソリューションは従業員オンボーディング向け本人確認の市場シェアの72.12%を占めました。これは、書類確認、生体認証照合、生体検知、ワークフローの調整、コンプライアンス報告を単一のエンタープライズ製品に統合したSaaSプラットフォームの継続的な強さを反映しています。このリードはまた、本人確認が異なる事業部門にわたる採用、給与計算、アクセス管理システムと連携する必要がある場合、購入者が依然として設定可能なソフトウェア制御を好んでいることを示しています。プラットフォームベースの提供形態は、例外事例ごとに手動による審査チームに依存することなく、直接的なAPIアクセス、ポリシー設定、内部ガバナンス管理、および一元化された監査記録を求める雇用主にとって有効です。こうしたソリューションの優位性は、大企業のニーズとも合致しています。大企業は、多くの場合、少数の主要なセキュリティおよび人事プラットフォームを標準化しており、本人確認管理を孤立したタスクとして外部委託するのではなく、それらのシステムに組み込むことを望んでいます。従業員オンボーディング向け本人確認市場において、この構造は、同じスタック内で広範な書類ライブラリ、国境を越えた採用ワークフロー、およびエンタープライズグレードのレポート機能をサポートできるベンダーに有利に働きます。

購入者が単なるソフトウェアへのアクセスではなく、検証済みの成果、最新のコンプライアンスロジック、および管理された不正対策業務をますます求めるようになるにつれ、サービス市場は2026年から2031年にかけてCAGR17.71%で拡大すると予測されています。専任の本人確認チームを持たず、テンプレートの更新、ルールの調整、例外処理、および管轄区域をまたぐポリシーの変更について支援を必要とする雇用主の間で、管理型本人確認ワークフローが注目を集めています。これは特に中堅企業において顕著であり、採用規模がリスクにさらされるほど大きい一方で、社内に専門の本人確認運用部門を設置するほど大規模ではない場合が該当します。また、サービス層も継続的な収益源となりつつあります。これは、アドバイザリー契約、コンプライアンス監視、継続的なワークフローの最適化が、初期導入の段階をはるかに超えて拡大しているためです。この傾向が強まるにつれ、従業員オンボーディング向け本人確認市場では、ソフトウェアライセンシングとサービス提供の境界線が曖昧になりつつあります。かつて単体の製品を販売していたベンダーは、長期的なマネージド関係を構築するケースが増えており、これにより収益構成、顧客の定着率、そして企業の購買担当者がプロバイダーを比較する基準が変化しています。

2025年には、クラウドベースの導入が市場シェアの69.41%を占め、従業員オンボーディング向け本人確認市場が、現代のHR、給与計算、採用システムの広範なSaaSアーキテクチャといかに密接に連携しているかを浮き彫りにしています。クラウドによる提供は、文書テンプレートの迅速な更新、不正シグナルのリアルタイムな改善、採用急増時の弾力的な処理、地理的に分散したチームへの容易な展開を可能にすることで、採用ワークフローと調和しています。また、多くの組織がすでにオンボーディング、スクリーニング、アクセス権限の付与をクラウド上で実施しているため、これは雇用主がATS(採用管理システム)やHRIS(人事情報システム)ソフトウェアを購入する方法とも整合しています。これらの利点により、特にスピード、標準化、および社内IT負担の軽減が、インフラの詳細な制御よりも重視される場合、クラウド導入はほとんどの雇用主にとってデフォルトの選択肢となっています。クラウド導入はベンダーと顧客双方のオンボーディングにおける摩擦を軽減するため、従業員オンボーディング向け本人確認市場は、この傾向から引き続き恩恵を受けています。

ハイブリッド展開における従業員オンボーディング向け本人確認市場は、2026年から2031年にかけてCAGR16.73%で拡大すると予測されています。これは、クラウドベースの本人確認インテリジェンスを活用しつつ、機密データに対するより強力な管理を求める規制対象の雇用主によって牽引されるものです。ハイブリッドモデルは、特定の記録やワークフローを管理された環境内に留めておきたいと考える金融機関、政府請負業者、医療システムにとって魅力的です。また、GDPRに関連するデータ取り扱い要件、HIPAAに関連する従業員の採用に関する懸念、および保護対象情報を規定する内部セキュリティ規則に対応する企業にとって、妥協点となる選択肢を提供します。オンプレミス展開は、防衛分野、公共部門、および厳重に制限された環境といった限定的な分野では依然として重要ですが、大きなシェアを獲得する可能性は低いと考えられます。したがって、ハイブリッドモデルの成長は、従来のアーキテクチャへの回帰というよりは、現実的な妥協点を反映したものです。これにより、雇用主は、ローカルでのデータガバナンスと、社内で維持することが困難なクラウド規模の照合、文書分析、および不正検知モデルの更新を組み合わせることが可能になります。

地域別分析

2025年、北米は従業員オンボーディング向け本人確認の市場シェアの39.71%を占め、雇用適格性に関する規則や生体認証のプライバシー要件がより積極的に運用され、かつ強制力があるため、他の地域を確実にリードし続けています。米国は需要の広範な基盤を提供しています。これは、米国に拠点を置く従業員を1人でも採用する雇用主は、オンボーディングの一環として本人確認と就労資格のチェックを完了しなければならないためです。この要件により、従業員の本人確認は、一部の規制対象雇用主に限定されたニッチな管理措置ではなく、一般的な業務上の必要性となっています。イリノイ州のBIPAに代表される州レベルの生体認証関連法も、同意、データ保持、監査設計の重要性を高めており、これによりベンダーはコンプライアンス対応のワークフロー機能を販売する余地がさらに広がっています。欧州は、eIDAS 2.0の計画や、ウォレット型デジタルIDエコシステムに対する雇用主の関心により支えられ、従業員オンボーディング向け本人確認市場において依然として第2位の地域ブロックとしての地位を維持しています。英国の「デジタルIDおよび属性信頼フレームワーク(Digital Identity and Attributes Trust Framework)」は、雇用主のために就労資格確認を行うプロバイダー向けの公認認証ルートを定義することで、実務的な推進力をもたらしました。

アジア太平洋の従業員オンボーディング向け本人確認の市場規模は、2026年から2031年にかけてCAGR18.41%で拡大すると予測されており、この地域は予測期間を通じて最も強力な成長エンジンとなる見込みです。日本はこの見通しにおいて中心的な役割を果たしています。2025年12月までにマイナンバーカードの発行枚数が1億枚を突破し、人口に対する普及率が80%を超えたことで、雇用主は正式な本人確認ワークフローのための、はるかに強固なデジタル認証基盤を得たからです。さらに、デジタル庁が2026年2月に発表した指針により、JPKI(日本電子認証機構)に基づく本人確認が民間雇用分野にも拡大され、デジタルIDが採用業務の主流に一歩近づきました。2026年3月、デマエ・キャンは配達ドライバーの登録にNECの金融グレードの本人確認サービスを採用しました。これは、ギグ労働やプラットフォーム労働が、単なる例外的なケースではなく、重要な需要源になりつつあることを示しています。インドと韓国も、デジタルIDインフラ、フィンテック分野の人材ニーズ、およびリモートや国境を越えた採用環境におけるコンプライアンス要件の厳格化に支えられ、従業員オンボーディング向け本人確認市場において、その重要性を高めています。

南米、中東・アフリカは2026年時点ではまだ初期段階の地域にとどまっていましたが、従業員オンボーディング向け本人確認市場は、これらの地域においてもより明確な長期的な機会基盤を築きつつあります。現在の状況において、南米で最も発展している市場はブラジルであり、Jumio社は2025年10月にブラジルで「selfie.DONE」を初めてリリースした後、2026年4月に南米全域へと展開を拡大しました。サウジアラビアとアラブ首長国連邦では、広範な経済の近代化や、金融サービス、建設、ホスピタリティ分野におけるセクターの拡大と連動したデジタル人材インフラプログラムを通じて、需要が生まれています。アフリカでは、南アフリカとナイジェリアが際立っています。フィンテック主導の採用活動やモバイル通信環境の改善により、生体認証や生体検知に基づくオンボーディングを大規模に実施するための実用的な条件が整いつつあるためです。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リモート・ハイブリッド型採用ワークフローの拡大

- 「労働権」に関する規制の強化、雇用適格性、および労働力コンプライアンス要件の厳格化

- 候補者のなりすましや合成ID、内部者による不正のリスクの高まり

- デジタルオンボーディングにおける生体認証および生体検知技術の採用拡大

- 再雇用労働者の研修に向けた再利用可能なデジタルIDウォレット

- 大量採用に向けたATS・HRIS向けID APIの組み込み

- 市場抑制要因

- プライバシー、生体認証に関する同意、およびデータ保存場所の制約

- レガシー人事システム・ATS・コンプライアンスシステム間の統合の複雑さ

- 労働市場が逼迫している状況における誤判定リスク

- 地域ごとの雇用関連文書の規則による、世界な標準化の制約

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 提供内容別

- ソリューション

- サービス

- 展開方式別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 検証方法別

- 書類・資格情報の検証

- 生体認証

- データベース・IDネットワークによる検証

- 生体検知・ディープフェイク検出

- 映像・支援による検証

- 再利用可能なID・ウォレットの検証

- エンドユーザー産業別

- BFSI(銀行・金融サービス・保険)

- 医療・ライフサイエンス

- IT・通信

- 小売業・eコマース

- 工業・製造業

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Jumio Corporation

- Veriff OU

- Trulioo Information Services Inc.

- IDnow GmbH

- Persona Identities, Inc.

- Yoti Limited

- Sum and Substance Ltd.

- AuthenticID, Inc.

- Incode Technologies, Inc.

- Signicat AS

- Innovatrics, s.r.o.

- PXL Vision AG

- Shufti Pro Limited

- HyperVerge Technologies Private Limited

- IDfy Technologies Private Limited

- iDenfy UAB

- Ondato UAB

- ComplyCube Limited

- Socure Inc.

- Zenoo Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日