IoTデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IoT Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044227

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

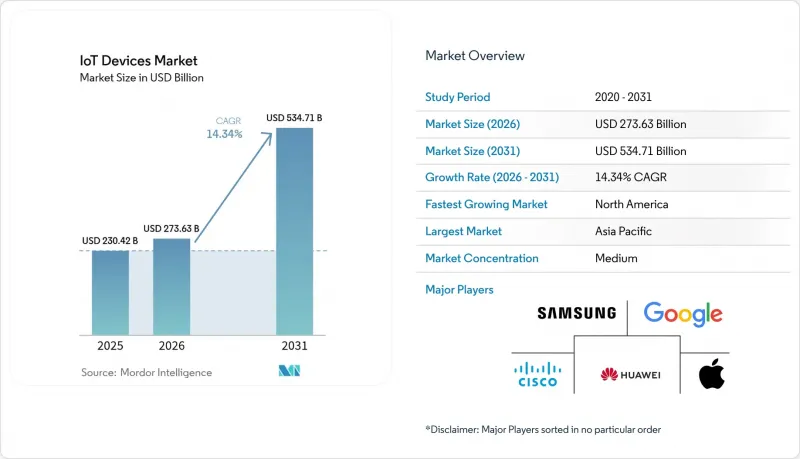

IoTデバイスの市場規模は、2025年の2,304億2,000万米ドルから2026年には2,736億3,000万米ドルへと拡大し、2031年までに5,347億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR14.34%で成長する見込みです。

エッジインテリジェンス、低消費電力広域通信、クラウドオーケストレーションを組み合わせた相互運用可能なデバイス群を企業が導入するようになったため、採用が進んでいます。遠隔患者モニタリングに関する米国連邦政府および欧州の償還制度改革が医療用ハードウェアの受注を後押ししている一方、北米、欧州連合(EU)、中国におけるV2X(Vehicle-to-Everything)規制により、新車へのコネクティビティ搭載が大規模に進んでいます。また、データ居住地に関する主権的な規制により、機械学習の推論がデバイスのシリコン上で実行されるようになり、ニューラルエンジンを搭載したマイクロコントローラーの需要が高まっています。同時に、アジアにおけるLPWANの周波数帯の整合化により、ローミング料金が削減され、物流企業が国境を越えて資産を追跡できるようになっています。これらの変化により、民生、産業、インフラの各分野において、出荷台数が2桁の成長を遂げています。

世界のIoTデバイス市場の動向とインサイト

5GおよびLPWANの展開が、大規模IoT出荷を加速

2025年には27カ国でRedCap 5Gネットワークが開始され、エンハンスト・モバイル・ブロードバンドのような高い電力消費を伴わずに、カメラ、ウェアラブル、産業用センサーに適した中程度の帯域幅を提供しました。通信事業者は、デバイス1台あたり年間2米ドル未満のデータプランを設定し、全国的な展開を経済的に可能にしました。特にインドやブラジルにおいて、公益事業者が従来のメーターを置き換えたことで、LoRaWANとNB-IoTが並行して成長し、2025年の出荷台数は1億8,000万台を突破しました。ASEAN地域における900MHz帯の周波数帯の統一により、物流事業者は1つのハードウェア設計を複数の国で利用できるようになりました。これらの進展により、接続コストが低下し、ローミングの障壁が取り除かれ、数十億もの低スループット接続を必要とするロングテールの使用事例が実現可能になります。

エッジAI用シリコンのコスト低下が、ビジョン機能を備えた産業用IoTを拡大

2025年には、オンボードのニューラルエンジンを搭載したマイクロコントローラーが、100万台規模で3米ドルを下回りました。これにより、メーカーは画像をクラウドに送信することなく、カメラにリアルタイムの欠陥検出機能を追加できるようになりました。自動車部品サプライヤーは、これらのシステムを塗装ラインに導入し、ドイツや日本の工場で不良率を最大18%削減しました。ローカル推論は、欧州のデータ主権に関する規制にも適合し、安全上重要なタスクに必要な閾値である10ミリ秒未満のレイテンシを維持します。ベンダー各社は現在、ハードウェア暗号化機能をニューラルエンジンに統合しており、工場がIEC 62443のサイバーセキュリティ基準を満たすのを支援しています。半導体価格の低下、規制圧力、およびセキュリティ機能により、工場現場におけるビジョン対応センサーの急速な普及が進んでいます。

断片化したファームウェア更新エコシステムがサイバーリスクを生み出している

導入済みのIoTコントローラーの約40%は、信頼性の高い無線更新経路を欠いており、既知の脆弱性が数ヶ月間修正されないまま放置されています。2025年、CISAは産業用機器を対象とした18件のアドバイザリーを発表しましたが、その所有者は修正プログラムをインストールするために高額な現地訪問を余儀なくされました。独自仕様のブートローダーや競合する更新プロトコルにより、企業は単一のパッチ適用ワークフローを導入することができません。これに対し、サイバー保険会社は、四半期ごとの更新が証明されない限り、保険料を15~25%引き上げる措置を講じました。自動車分野のUNECE WP.29のような普遍的な標準がないため、企業は技術的負債を蓄積し、最終的には高額な改修や早期のデバイス交換を余儀なくされています。

セグメント分析

スマート農業は、カリフォルニア州セントラルバレーやインドのパンジャブ州といった水不足地域における精密灌漑や家畜の健康モニタリングを背景に、2026年から2031年にかけてCAGR14.39%で拡大する見込みです。スマートホーム向けIoTデバイスの市場規模は2025年に30.82%のシェアに達しましたが、北米および西欧における家庭への普及率がすでに3分の1を超えているため、成長は鈍化しています。

医療用IoTは、米国における保険償還制度改革を契機に加速し、2025年にはアプリケーション全体の18%を占めました。FDAの承認件数は前年比40%増加し、製品発売サイクルが短縮されたことで、コネクテッドヘルス機器は収益源として台頭しています。コネクテッドカーの導入はV2Xの期限に沿って進められていますが、依然として長い型式認定サイクルに直面しており、収益計上が先送りされています。産業用IoTは依然として企業向け最大の機会であり、パイロットプラントでは振動センサーや温度センサーの導入により、ダウンタイムを最大30%削減しています。

スマートスピーカーおよびディスプレイは2025年にIoTデバイス市場シェアの26.61%を占めましたが、買い替えサイクルが4年に延びたため、さらなる成長は鈍化しています。コネクテッド家電は、欧州およびカリフォルニア州の規制により、冷蔵庫やサーモスタットにリアルタイムの電力使用量の報告が義務付けられたことから、2031年まで年率14.43%で成長すると予測されています。

ウェアラブル機器は、パルスオキシメトリーや心房細動検出機能がFDAの承認を得たことで、ヘルス・セービング・アカウント(HSA)による償還対象となる見込みとなり、二桁の成長を維持しています。産業用センサーは、堅牢な筐体や防爆認証を反映して、最も高い平均販売価格を記録しています。スクーターや電動自転車向けのGPSトラッカーは、ロンドンとパリが駐車規則を徹底するためにリアルタイムの位置情報配信を義務付けたことを受け、普及が進んでいます。

地域別分析

北米は2026年から2031年にかけて14.62%の成長が見込まれており、他の地域を上回るペースです。米国農業法案による8億米ドルの助成金がセンサー駆動型灌漑に充てられ、V2Xの義務化により自動車メーカーは2027年までにコネクティビティ機能を搭載することが求められています。テキサス州とオンタリオ州の電力会社は、時間帯別料金制度に対応するため、2025年に1,200万台のスマートメーターを設置しました。メキシコの工場では、輸出品質基準を満たすために予知保全用センサーを導入しており、これにより堅牢な産業用モジュールに対する現地需要が牽引されています。

アジア太平洋地域は2025年に41.72%のシェアを占め、中国のスマートシティ向け調達、インドの計測機器導入義務、およびASEAN諸国における工場自動化がこれを後押ししました。域内のサプライヤーは4億5,000万個のモジュールを出荷し、同地域に強固なローカルエコシステムを構築しました。日本と韓国は、それぞれ50以上の企業向け5Gネットワークを展開し、1ミリ秒未満の遅延を必要とする半導体および自動車工場にサービスを提供しています。

欧州では、グリーン・ディールに基づき、接続型サーモスタット、在室センサー、スマート充電器の導入が義務付けられ、IoTの拡大が続いています。ドイツ、フランス、イタリアでは、ダウンタイムを削減するため、重工業分野に予知保全デバイスを導入しています。中東では、NEOMのようなメガプロジェクトにおいてIoTが活用されており、自律走行車やドローン物流が当初から組み込まれています。アフリカは依然として初期段階にあり、南アフリカやナイジェリアではスマートメーターや農業関連のパイロットプログラムが実施されています。南米では、遠隔地の農地における家畜や穀物サイロを監視するため、衛星IoTの導入を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5GおよびLPWANの展開が、大規模IoTの出荷を加速させています

- エッジAI用半導体のコスト低下が、ビジョン機能を備えた産業用IoTの拡大を後押し

- 遠隔患者モニタリング機器を後押しする償還政策

- V2X規制がコネクテッドカーのハードウェア導入を促進

- サブUDS1対応のセキュアマイクロコントローラーを実現するAIネイティブ・チップレット

- スマートメーターの義務化がコネクテッド・エネルギー機器を牽引

- 市場抑制要因

- サイバーリスクを生み出す断片化したファームウェア更新エコシステム

- 超低消費電力MCU向け半導体の供給変動

- エネルギーハーベスティングの標準規格の欠如が、バッテリーレスセンサーの普及を阻害しています

- 型式認証の遵守を損なうグレーマーケットのLPWANモジュール

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 技術の概要

- IoTの進化

- 普及を可能にする破壊的技術

- 主要なIoTデバイスの構成要素

- 投資分析

第5章 市場規模と成長予測

- 用途別

- コネクテッド・スマートホーム

- 医療用IoT

- コネクテッドカー

- スマートシティ

- 産業用IoT

- パーソナルIoT

- スマート農業

- その他の用途

- デバイスカテゴリ別

- スマートスピーカーおよびディスプレイ

- ウェアラブル(腕時計、リストバンド、イヤホン型デバイス)

- コネクテッド家電

- スマートエネルギーおよびユーティリティ機器(メーター、サーモスタット)

- 産業用センサーおよびアクチュエータ

- 接続されたカメラおよびセキュリティ機器

- マイクロモビリティ・トラッカー

- 自己発電型環境センサー

- コネクティビティテクノロジー別

- WPAN(Bluetooth、Zigbee、Z-Wave)

- WLAN(Wi-Fi 4/5/6/6E/7)

- LPWAN(NB-IoT、LTE-M、LoRa、Sigfox)

- セルラー(4G、5G、C-V2X)

- 衛星IoT

- ハイブリッド・マルチバンド・モジュール

- 電源別

- バッテリー駆動

- エネルギーハーベスティング

- 商用電源

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Amazon.com Inc.

- Alphabet Inc.(Google)

- Xiaomi Corp.

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- Microsoft Corp.

- Intel Corp.

- Honeywell International Inc.

- Siemens AG

- LG Electronics Inc.

- Sony Group Corp.

- Robert Bosch GmbH

- Schneider Electric SE

- Signify N.V.(Philips)

- Arm Ltd.

- Qualcomm Inc.

- NXP Semiconductors N.V.

- Dell Technologies Inc.

- Ericsson AB

- Quectel Wireless Solutions Co. Ltd.

- Telit Cinterion

- Particle Industries Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日