AI活用型企業研修:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

AI-Powered Corporate Training - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065531

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

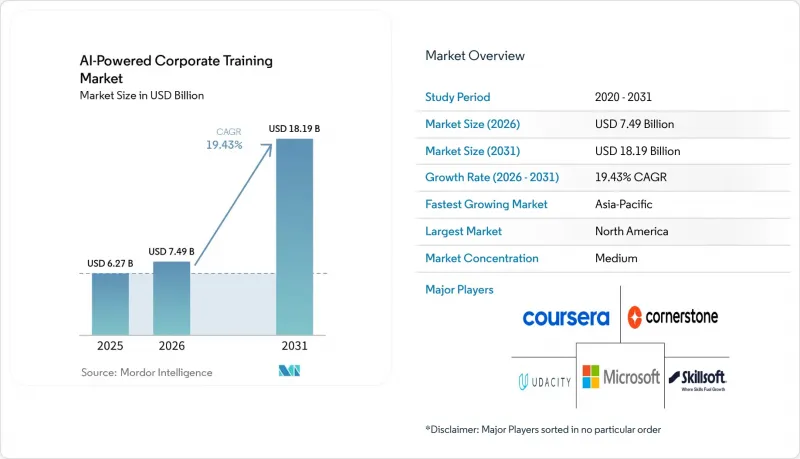

Mordor Intelligenceによると、AI活用型企業研修の市場規模は、2025年の62億7,000万米ドルから2026年には74億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR19.43%で推移し、2031年には181億9,000万米ドルに達すると予測されています。

当レポートは、コンポーネント(ソリューション、サービス)、展開方式(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSIなど)、学習モデル(自学習型、講師主導型など)、技術(機械学習など)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAI活用型企業研修市場の動向と考察

スキルの半減期の急速な短縮による、研修調達サイクルの再定義

AI活用型企業研修市場は、特にデジタル分野やデータ集約型の職種において、技術スキルの有効期間が短縮されていることによって形作られています。世界経済フォーラムの報告によると、2030年までに既存の労働力のスキルセットの39%が変化するか、あるいは時代遅れになる見込みであり、雇用主の63%が、スキルギャップをビジネス変革における最大の障壁として挙げています。これにより、役割要件がビジネスサイクルの間ではなく、そのサイクルの中で変化するようになったため、年1回の研修によるスキル更新の有効性は低下しています。そのため、AI活用型企業研修市場は、静的なカタログ形式から、常時更新されるコンテンツ、適応型学習パス、そして職務遂行能力の頻繁な検証へと移行しつつあります。『Frontiers in Artificial Intelligence』誌の2026年の研究では、リスキリング疲労が認知的および動機付け上の実質的な負担であると指摘されており、これは、継続的な導入を実現するためには、コンテンツの幅広さと同様にプラットフォームの設計も重要であることを意味します。継続的なリスキルが通常の運営経費となる中、学習内容を段階的に更新し、実際の業務状況と結びつけることができるベンダーは、企業との契約を維持する上で有利な立場にあります。

リモート・ハイブリッドワークの普及がインフラ投資を牽引

AI活用型企業研修市場は、リモートおよびハイブリッドワークへの持続的な移行から引き続き恩恵を受けています。これは、研修システムが現在、場所、タイムゾーン、デバイスを超えて従業員にサービスを提供する必要があるためです。2025年にはクラウド導入が78.44%のシェアを占め、分散した組織全体における弾力的なコンピューティング、一元化されたコンテンツ管理、およびリアルタイムのデータ接続へのニーズを反映しています。ハイブリッドワークのあまり目立たない影響として、非同期学習により、雇用主がチーム間の実際のスキルレベルを比較することが難しくなっている点が挙げられます。これにより、より強力なベンチマーキングや検証可能な資格証明への需要が高まっています。Skillsoft社によると、PercipioにおけるAI関連の「Skill Benchmark」の修了数は、2024年12月から2025年12月にかけて前年比994%増加し、AIコンテンツの修了数は261%増加、AI達成バッジの取得数は241%増加しました。こうした利用傾向は、購入者がもはや修了率だけでは満足せず、研修が実務対応力を向上させるという証拠を求めていることを示しています。AI活用型企業研修市場はこの変化の恩恵を受けています。なぜなら、配信、評価、および従業員のパフォーマンス指標の追跡を組み合わせたプラットフォームが、単体のコンテンツライブラリよりも重要性を増しているからです。

初期の統合・コンテンツ変換にかかる高コストが導入を遅らせている

AI活用型企業研修市場は、レガシーコンテンツの変換や、新しいシステムを既存のエンタープライズソフトウェアに接続するために必要なコストと労力という点で、依然として大きな導入障壁に直面しています。導入済みのコースの多くは、従来の学習形式に合わせて設計されているため、適応型配信、AIベースのフィードバック、会話形式の練習を実現するには、軽微な編集ではなく、全面的な再設計が必要となる場合が少なくありません。この負担は、2031年までに21.93%の成長が見込まれている中小企業(SME)セグメントにおいて特に顕著です。なぜなら、初期の変換および統合作業にかかるコストが、ソフトウェア自体の価格に迫る場合があるからです。Workday、SAP SuccessFactors、Oracle HCM、およびID管理ツールとの統合は、権限、API、ガバナンスルール、データマッピングに関して、導入の複雑さをさらに増す要因となります。SAPの「Learning Compliance Agent」やDoceboのMCPベースのアーキテクチャは、いずれもベンダーが事前構築済みのコネクタや組み込みの自動化機能を通じて、こうした障壁を軽減しようとしていることを示しています。それでもなお、AI活用型企業研修市場では、導入にかかる労力を吸収できる購入者が依然として有利であり、そのため、総需要が示唆するよりも導入状況にばらつきが見られます。

セグメント分析

2025年、ソリューションはAI活用型企業研修の市場シェアの64.52%を占めており、プラットフォーム層が依然として企業バイヤーにとっての中核的な収益源であることを裏付けています。このセグメントには、AIを活用した学習プラットフォーム、適応型パーソナライゼーションエンジン、スキルインテリジェンスツール、コンテンツ生成アプリケーション、評価システム、会話型アシスタント、没入型研修環境などが含まれます。購入者がソリューションに最も多額の支出を続けているのは、学習サイクル全体にわたる発見、パーソナライゼーション、提供、検証、分析を管理できる単一の運用レイヤーを求めているためです。このレイヤーの深さが、企業の期待が成果重視になってきているにもかかわらず、ソリューションが引き続き大きなシェアを占めている理由でもあります。AI活用型企業研修市場において、ソリューションスタックは、単なるデジタルコースのカタログではなく、従業員の学習シグナルを記録する「システム・オブ・レコード」となっています。

主要ベンダーが、広範な製品アーキテクチャ内で断片化した学習機能を統合しようとしていることから、プラットフォームの統合がこの傾向をさらに強めています。Doceboは2026年4月、スキルインテリジェンス、企業ナレッジ、エージェント型AIを単一の閉ループ環境内で連携させる「AgentHub」をリリースしました。また、Microsoft CopilotなどのLLM(大規模言語モデル)内でDoceboがネイティブなナレッジソースとして機能できるよう、「MCP Server」も導入しました。一方、SAPによると、2026年4月に調査対象となった経営幹部の62%が、人材データと業績の関連付け方に不満を抱いており、これは研修と経営成果を結びつける分析ツールへの需要を高めています。サービス部門のシェアは依然として小さいもの、企業がコンテンツ変換、モデルチューニング、導入、分析、および業績連動型のアドバイザリーサービスに対する支援を必要としていることから、2031年まで年率20.27%の成長が見込まれています。したがって、AI活用型企業研修市場においてサービスの重要性が高まっているのは、ソフトウェアの重要性が低下しているためではなく、ベンダーの継続的な関与なしでは大規模な導入を運用化することが困難であるためです。

2025年時点で、AI活用型企業研修市場規模の78.44%をクラウドが占めており、これは適応型学習、LLM推論、スキルマッピング、継続的なデータ同期といった技術的ニーズを反映しています。このセグメントも2031年まで年率21.42%で拡大すると予測されており、大規模な市場でのリーダーシップが成長の勢いを鈍らせていないことが示されています。企業がより迅速な更新、一元化された管理、コラボレーションツールや人事プラットフォームとの容易な統合を求めているため、クラウドは依然として好まれる選択肢となっています。また、クラウドは、パーソナライズされた学習プロセスや測定可能な従業員の準備態勢に必要なリアルタイムのフィードバックループもサポートします。AI活用型企業研修市場において、クラウドは現在、スピード、規模、および従業員による広範なアクセスを優先する購入者にとって、デフォルトのアーキテクチャとなっています。

最近の製品発表は、その優位性がなぜ持続しているかを示しています。マイクロソフトは、同社の「Learning Agent」がスキルギャップ分析とパーソナライズされた学習計画をMicrosoft 365 CopilotおよびTeamsに統合すると発表しました。このモデルは、同社のクラウド環境と組み込まれた生産性スイートに依存しています。一方、防衛、原子力、および機密扱いの政府機関においては、データ主権やセキュリティ規制によりクラウドSaaSの利用が現実的でない場合があるため、オンプレミス導入は依然として重要です。また、銀行、金融サービス、保険、医療の各業界でもハイブリッド型への需要が根強く残っています。これらのユーザーは、機密性の高い記録をより厳格な内部管理下に置きつつ、クラウド側のAI機能を活用したいと考えることが多いからです。インド、ドイツ、中国などの市場におけるデータ居住要件の期待が、このバランスを維持しており、クラウドの優位性が拡大し続ける中でも、AI活用型企業研修市場が完全にクラウドのみに移行する可能性は低いと考えられます。

地域別分析

2025年、北米はAI活用型企業研修市場のシェアの38.74%を占め、依然として最大の地域別収益基盤を維持しました。その地位の大部分は米国が占めており、これは技術系雇用の密度の高さ、成熟したエンタープライズソフトウェアの調達体制、そしてプラットフォームベンダーや企業バイヤーの高い集中度が相まって実現したものです。カナダとメキシコは、成長するテクノロジーエコシステムやニアショアリングに関連するスキルアップのニーズを通じて勢いを増しましたが、この地域の重心は依然として米国にありました。もう一つの利点は、学習システムとより広範なエンタープライズプラットフォームとの深い統合にあり、これにより、HCMやERP環境にすでに格納されている従業員データを活用して、研修を容易にパーソナライズすることが可能になります。北米のAI活用型企業研修市場は、多くの世界のベンダーが、新しいAI学習機能を他地域に展開する前に、この地域で開発・テストを行っているという事実からも恩恵を受けています。

アジア太平洋は2031年まで年率20.58%の成長が見込まれており、AI活用型企業研修市場において最も成長の速い地域セグメントとなる見込みです。この成長は、企業におけるAIの広範な導入、大規模な労働力基盤、そして中国、インド、日本、韓国、ASEAN市場全体で技術スキルのギャップを埋めるべきという圧力の高まりによって支えられています。特にインドは、企業がAIと人間の労働力を組み合わせたモデルを推進し、AI能力の構築を後回しにするプログラムではなく、戦略的な要件として位置付けている点で際立っています。欧州は、ドイツ、英国、フランスが牽引する重要な市場であり、これらの国々では、コンプライアンス要件が、直接的な投資対効果(ROI)の論理と同様に、研修需要を形作っています。EUのAI法は、2025年2月からAIリテラシーを正式な要件とし、2026年8月からは施行義務を拡大しました。これにより、文書化された企業向けAI研修に対する、より体系的な調達ニーズが生まれています。Courseraが引用した調査結果によると、ドイツにおける未充足求人による年間コストは3,390億ユーロ(3,830億米ドル)に達すると推定されており、これはスキル開発への投資不足がもたらすマクロ経済的なコストを浮き彫りにしています。

南米は依然として規模の小さい地域市場ですが、ブラジルとアルゼンチンは、テクノロジーセクターの拡大と多国籍企業の進出が正式なAI研修の導入を後押ししているため、実質的な成長の拠点として台頭しています。同地域では、企業が地理的に分散し、言語も多様な従業員に対して、導入の摩擦を最小限に抑えてサービスを提供する必要があるため、クラウドネイティブおよび多言語対応の展開が最も重要視されています。中東・アフリカ地域は状況にばらつきが見られます。サウジアラビアやアラブ首長国連邦(UAE)といった湾岸協力会議(GCC)加盟国は、国家のデジタル化戦略の一環として、AI人材の能力向上に投資しています。アフリカ大陸において、南アフリカは依然として最も発展した企業向け研修市場ですが、サハラ以南のアフリカ地域全体での導入は、まだ初期段階にあります。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 技術職におけるスキルの半減期の短さ

- リモート・ハイブリッド勤務者の急増

- パーソナライズされた学習パスへの企業支出の増加

- LLMを活用したコーチングボットとERP-HCMデータの統合

- 社内人材マーケットプレースと連携した自動生成型マイクロクレデンシャル

- ESGを背景とした継続的なスキル再習得に関する開示義務

- 市場抑制要因

- 初期の統合・コンテンツ変換にかかるコストの高さ

- データプライバシーおよび知的財産に関する懸念

- 非公認の生成AIツールによる「シャドウ・ラーニング」のリスク

- アルゴリズムのバイアス監査が調達サイクルを遅らせている

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- コンポーネント別

- ソリューション

- AIを活用した学習プラットフォーム

- 適応型学習およびパーソナライゼーション・エンジン

- AIスキルインテリジェンスプラットフォーム

- AIコンテンツ生成ツール

- AIによる評価および学習分析

- 対話型AI学習アシスタント

- 没入型AIトレーニングプラットフォーム

- サービス

- ソリューション

- 展開方式別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- IT・通信

- BFSI(銀行・金融サービス・保険)

- 製造業

- 医療・ライフサイエンス

- 小売業・eコマース

- その他のエンドユーザー産業

- 学習モデル別

- 自己学習型

- 講師主導型

- ブレンド型

- 技術別

- 機械学習

- 自然言語処理

- 発話・音声認識

- コンピュータビジョン

- その他の新興AI技術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Coursera, Inc.

- Skillsoft Corporation

- Cornerstone OnDemand, Inc.

- Udacity, Inc.

- SAP SE(Litmos)

- IBM Corporation(SkillsBuild)

- Google LLC(Cloud Learning Services)

- Oracle Corporation

- Pluralsight LLC

- Degreed, Inc.

- Docebo S.p.A.

- OpenSesame Inc.

- EdCast Inc.(upGrad)

- Fuse Universal Ltd.

- 360Learning SA

- Workday, Inc.

- NovoEd, Inc.

- Valamis Group Oy

- CYPHER Learning

- Absorb Software Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日