ヘルスケア分野におけるタレントマネジメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Talent Management In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065528

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

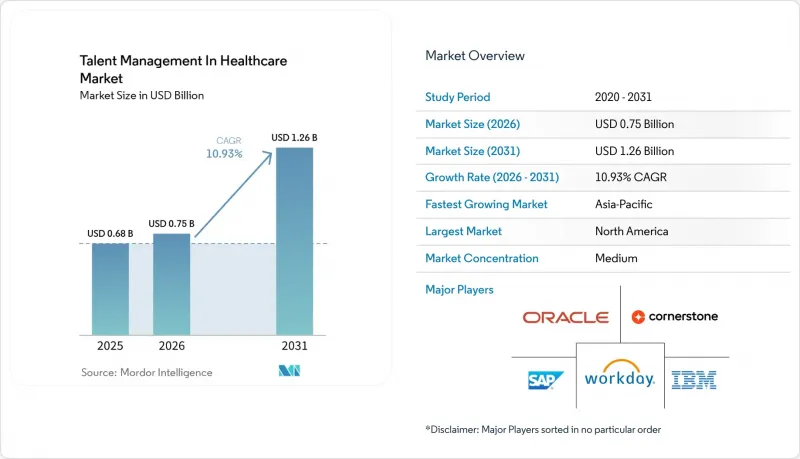

ヘルスケア分野におけるタレントマネジメント市場の規模は2025年に6億8,000万米ドルと評価され、2026年の7億5,000万米ドルから2031年までに12億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.93%となる見込みです。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、用途(パフォーマンス管理、学習・能力開発、後継者計画など)、エンドユーザー業界(病院・医療システム、外来・専門クリニック、在宅医療機関など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヘルスケア分野におけるタレントマネジメント市場の動向と洞察

急性期看護スタッフの深刻な不足が人材獲得の競合を激化させている

現在進行中の正看護師(RN)不足により、急性期医療分野において人材管理プラットフォームへの需要が大幅に高まっています。2026年初頭までに、33%以上の病院がRNの欠員率が10%を超えていると報告しており、全国的なRN不足数は15万8,600人と推計されています。病院1施設あたり平均43名のRNポストが空席となっていることから、この問題の深刻さが浮き彫りになっています。この不足は均等に分布しているわけではなく、テレメトリーやステップダウン病棟などの特定の専門分野では、約4.5年ごとにスタッフが完全に入れ替わっています。このような高い離職率のため、手作業による人事管理は非効率的であるだけでなく、コストもかかります。その結果、医療機関では高度な人材管理ソリューションの導入がますます進んでいます。人材パイプラインの分析、社内異動の追跡、離職予測モデリングなどの機能を備えたこれらのプラットフォームは、もはや単なるオプションのツールとは見なされていません。むしろ、財務リスクを軽減し、業務の安定性を確保するために不可欠なものとなりつつあります。この動向は、医療市場における人材課題に対処するためにテクノロジーへの依存度が高まっていることを示しており、人材管理システムの導入をさらに後押ししています。

医療従事者のバーンアウトに起因する定着率への注力

パンデミックのピーク時の数値は緩和されているもの、バーンアウトは依然として人材コストにおいて重大な問題となっています。43州の約1万8,000人の医師を対象とした2024年のAMA調査によると、43.2%が依然として少なくとも1つのバーンアウト症状を報告している一方で、職務満足度は76.5%に上昇しており、組織的な介入を通じてエンゲージメントの向上が可能であることを示しています。人材管理ベンダーにとっての戦略的知見は、ウェルビーイング・プログラムの限界収益が測定可能であるという点です。2025年に米国「マグネット認定」病院50施設を対象に実施された多施設共同研究では、共有ガバナンスモデルが確立され、業務負荷管理機能が充実し、積極的な社内表彰ツールを導入している組織において、バーンアウトの発生確率が統計的に低いことが示されました。医療システムでは、従来型の従業員満足度調査にとどまらず、臨床医に特化したエンゲージメント分析、業務負荷の強度のモニタリング、キャリア停滞の兆候、および表彰の頻度を盛り込むことを、人材管理プラットフォームに求めるようになっています。2026年にProlinkが400名以上の派遣医療従事者を対象に実施した調査では、2026年の医療業界における最大の脅威として、バーンアウト(29%)、士気の低下(21%)、人材の定着率(20%)が挙げられました。これは、エンゲージメントデータと連動した定着率向上ツールが、単なる理想ではなく、現在の購入優先事項であることを裏付けています。

中規模医療機関における断片化したITインフラ

2026年にCHIMEが医療技術リーダーを対象に実施した「Leadership Pulse Survey」によると、76%がツールの乱立と断片化が業務を困難にしているとしており、一部の組織では100以上のエンタープライズツールを管理している一方、85%が技術の近代化における主な障壁として財政的制約を挙げています。人材管理ベンダーにとって最も重大な課題は、統合の複雑さです。調査回答者の74%が、新しいプラットフォームには既存のEHRシステムとのシームレスな接続性を求めるとしており、これは多くの中堅人材管理ソリューションが、多額の専門サービスへの投資なしにはクリアできないハードルとなっています。病床数200床未満の医療機関では、この問題がさらに深刻化します。こうした組織には通常、診療スケジュール、資格認定、給与計算システムにわたるAPI統合を管理する専任のインターフェースエンジニアリングチームが欠けているためです。連邦政府のモニタリングデータによると、独立系のクリティカル・アクセス病院は、医療グループに所属する同種の病院と比較して、EHRの相互運用性が著しく低いことが示されており、同様の構造的な格差がHRテクノロジーにも当てはまります。主要なEHRプラットフォームとの事前構築済みかつ認証済みの統合機能を提供できないベンダーは、潜在的な顧客数が非常に多い中堅市場において、販売サイクルが長期化するリスクを負うことになります。

セグメント分析

構成要素別のセグメンテーションにおいて、2025年の医療人材管理市場におけるソフトウェアの売上シェアは72.28%を占めました。これは、マルチモジュール型のエンタープライズスイートに投資し、初期のライセンス費用を資産計上する大規模な医療システムの、プラットフォーム中心の購買パターンを反映したものです。サービスセグメントは、2026年から2031年にかけてCAGR12.43%で成長し、市場全体を上回ると予測されています。これは、規模を問わずすべてのプロバイダーが、設定、ワークフローの再設計、および変更管理が、人材プラットフォームが測定可能な成果をもたらすかどうかを左右することが多いと認識しているためです。導入コンサルティングやカスタマイズを含むプロフェッショナルサービスは、サービスセグメント内で最大のシェアを占めていますが、組織が期間限定の導入契約から継続的なプラットフォーム最適化へと移行するにつれ、サポートおよび保守サービスの需要も高まっています。このことから戦略的に言えるのは、従来はソフトウェアの機能面で競争してきたベンダーが、現在では年間契約額を維持し、顧客離脱率を低減するために、サービス能力の拡充や買収を進めているということです。

サービス収益の成長を後押しするニッチな動向として、医療分野に特化した設定に関する専門知識への需要が高まっていることが挙げられます。汎用的なHCM(ヒューマンキャピタルマネジメント)の導入においても、看護師の免許追跡、複数州にまたがる免許協定、およびJCAHO(米国医療施設認定合同委員会)が要求する能力証明書類の管理に対応するためには、広範なカスタマイズが必要となります。HealthStreamのようなベンダーは、これに対応して、AIを活用した設定ツールや、2025年1月にリリースされた「HealthStream Learning Experience」プラットフォームのような、あらかじめ構築された医療向けコンテンツライブラリを構築しています。これらは、顧客にとっての価値実現までの時間を短縮し、導入サービスのコストを削減すると同時に、コンテンツのサブスクリプションを通じて継続的な収益を生み出しています。競合上の意味合いとしては、AIによって日常的な導入タスクが自動化され、ベンダーがマネージドサービスの階層をサブスクリプション価格に組み込むにつれて、ソフトウェア収益とサービス収益の境界線は今後も曖昧になっていくでしょう。

2025年時点で、医療分野の人材管理市場においてクラウド導入は68.31%のシェアを占めており、同時に2031年までCAGR13.47%で最も急速に成長している導入形態でもあります。この珍しい組み合わせは、オンプレミスやハイブリッド環境からの移行に牽引され、このセグメントが市場を独占しているだけでなく、依然として活発に拡大していることを示しています。医療システムにおける「クラウドファースト」の傾向は、モバイルワークフォースの動向が加速していることによってさらに強まっています。2024年には、米国の全登録看護師の5.3%がトラベルナースとして勤務し、同年に約20%が勤務先を変更しました。これにより、資格情報やスケジュール管理が分散化し、ローカルでホストされたインフラでは管理が困難な複雑さが生じています。IHHヘルスケアが2026年5月に10カ国の89の病院でOracle Fusion Cloud HCMを導入した事例は、大手多国籍医療グループがクラウドプラットフォームを活用し、オンプレミスシステムでは構造的に実現不可能な大規模な人材可視化を達成していることを示しています。

オンプレミス導入はシェアが減少傾向にあるもの、データ主権に関する要件が厳しい国々の政府系病院システムにおいては依然として重要性を保っています。特に中国、インド、中東では、国の医療データ規制により、国境を越えたクラウド転送が制限される可能性があるためです。ハイブリッド導入は、機密性の高い職員データをオンプレミスで保持しつつ、クラウドベースの分析機能やAI機能を活用できる中間的なアーキテクチャとして台頭しています。この構成は、EHRインフラに多額の投資を行っており、プラットフォームの完全移行に伴う資本的な混乱を吸収できないシステムにおいて、特に高く評価されています。ドイツの規制遵守の枠組み、とりわけ連邦労働裁判所による2022年の勤務時間記録義務化の判決(2024年に行政裁判所によって再確認された)は、導入モデルにかかわらず、コンプライアンス主導のデジタル人事ツールへの需要を生み出しており、欧州の企業顧客においてハイブリッド型の有効性を維持しています。

地域別分析

2025年、北米は医療分野の人材管理市場において39.42%のシェアを占め、市場をリードしました。これは、米国における急性期医療施設の比類なき密度、成熟したSaaS調達インフラ、およびCMS(米国医療保険サービスセンター)の価値に基づく医療の義務化やジョイント・コミッションの認定基準による持続的な規制圧力に後押しされたものです。2026年時点で、米国だけで推定15万8,600人の正看護師(RN)が不足しており、病院における正看護師の離職コストは看護師1人あたり平均6万90米ドルに上ります。これは、テクノロジー投資に対する強力な経済的インセンティブとなっています。カナダとメキシコは規模は小さいもの成長著しいサブ市場です。カナダでは、バーンアウトに関連した同様の離職動向が見られる一方、メキシコでは拡大を続ける民間病院セクターが、クラウドベースの人事プラットフォームへの投資を開始しています。2026年1月に開始された500億米ドル規模のイニシアチブであるCMS(米国医療保険サービスセンター)の「農村地域医療変革プログラム」は、医療サービスが不十分な米国の地域社会に向けた人材管理技術へ資金を投入しており、コロラド州などの州では、遠隔医療と技術統合に特に2億5,550万米ドルを割り当てています。この連邦プログラムにより、これまで技術導入に消極的だった地方の医療提供者が、予測期間中に対象市場に参入すると見込まれています。

2025年には、欧州が市場収益の相当なシェアを占めました。その先頭に立ったのはドイツと英国であり、これらの国では、デジタル勤怠管理の義務化規制や国民保健サービス(NHS)の人員不足危機により、従来紙ベースであった人事プロセスがプラットフォームを活用したプロセスへと転換されています。ドイツ連邦労働裁判所による労働時間記録の義務化に関する判決は、2024年8月にハンブルク行政裁判所によって再確認され、特に約43万人の医療助手(その約50%がパートタイム勤務)の間で、コンプライアンスを原動力としたデジタル化された労務管理への需要を生み出しました。これらの医療助手の勤務スケジュールは複雑であり、手動のシステムでは正確に把握することができません。英国の国民保健サービス(NHS)は依然として主要な需要源であり、NHS Management社は、UKG Rapid Hireの導入後、採用までの期間が10日短縮され、年間220万米ドルの新規収益が生まれたと報告しています。フランス、イタリア、およびその他欧州諸国は、医療分野における企業向け人事プラットフォームの導入においてまだ初期段階にあり、多言語対応の製品構成を持つベンダーにとって、中期的な拡大の機会となっています。

アジア太平洋地域は、2031年までのCAGRが13.89%と最も急速に成長している地域であり、これは医療インフラへの投資、病院のデジタル化推進方針、および構造的にサービスが不足している人材管理ソフトウェア市場を反映しています。インドの政府運営機関であるAIIMSネットワークは、2026年3月時点で、教員約2,316名、非教員約15,525名の欠員を報告しており、これはそれぞれ定員に対して約36%、26%に相当します。また、2026年2月、連邦保健大臣は、AIを活用した診断と教員の迅速な採用を同等の優先事項として位置づけ、人材管理技術が国家政策の議論の場に入りつつあることを示唆しました。中国の国家衛生健康委員会が定める「スマート管理段階別評価基準」では、レベル2の認証以降、デジタル人事モジュールの導入が義務付けられており、登録施設数約35,000カ所からなる公的病院システム全体に影響を及ぼし、Yanfang SoftwareやMedrunといった国内ベンダーの採用を促進しています。2026年1月に開催された「Hospital Management Asia 2025」カンファレンスにおける医療リーダーを対象とした調査では、同地域が直面する最も一般的な体系的な課題として、財政的制約やデジタルトランスフォーメーションを上回り、人材管理が挙げられました。サウジアラビアやUAEを筆頭とする中東・アフリカ地域では、「ビジョン2030」に沿った広範なデジタルトランスフォーメーションプログラムの一環として、医療従事者管理技術への投資が進められています。一方、南米、特にブラジルでは、大規模な民間病院グループを中心に、初期段階の需要が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急性期看護スタッフの深刻な不足が競合を激化させている

- 医療従事者のバーンアウトに起因する人材定着への注力

- 臨床スタッフに対する能力追跡の義務付け

- 価値重視の医療への移行がスキルアップを必要としている

- AIを活用した候補者マッチングの効率化

- 遠隔医療の拡大が遠隔勤務者の需要を生み出しています

- 市場抑制要因

- 中堅プロバイダーにおけるITインフラの断片化

- スタッフの資格記録をめぐるデータプライバシーに関する懸念

- 地方の医療現場におけるHR-tech予算の制約

- アルゴリズムによる業績評価に対する労働組合の抵抗

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- プロフェッショナルサービス

- サポートおよび保守サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 用途別

- パフォーマンス管理

- 学習・能力開発

- 後継者計画

- 報酬管理

- 採用・人材獲得

- 人員計画

- 従業員のエンゲージメントとキャリア開発

- その他の人材管理アプリケーション

- エンドユーザー産業別

- 病院・健康システム

- 外来診療および専門クリニック

- 長期介護・リハビリセンター

- 在宅医療サービス事業者

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation

- SAP SE(SuccessFactors)

- IBM Corporation(Kenexa)

- Cornerstone OnDemand, Inc.

- Workday, Inc.

- UKG Inc.

- HealthStream Inc.

- Infor Inc.

- Cerner Corporation

- ADP Inc.

- PeopleFluent(LTG)

- HealthcareSource HR Inc.

- OnShift Inc.

- Shiftboard Inc.

- Avature

- BambooHR LLC

- iCIMS

- SmartRecruiters Inc.

- PageUp People Ltd.

- Paylocity Holding Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日