医療人材管理IT:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Talent Management IT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063462

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

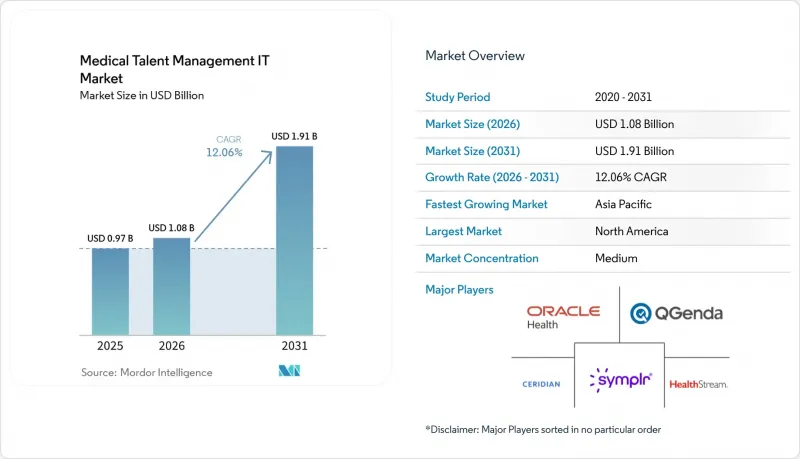

Mordor Intelligenceによると、医療人材管理IT市場の規模は2025年に9億7,000万米ドルと評価され、2026年の10億8,000万米ドルから2031年までに19億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.06%となる見込みです。

本レポートは、コンポーネント(ソフトウェア、サービス)、導入形態(Web/クラウド、オンプレミス)、モジュール(採用・応募者追跡、学習・コンプライアンス、その他)、エンドユーザー(病院・医療システム、その他)、組織規模(大企業、中堅企業、中小企業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の医療人材管理IT市場の動向とインサイト

人材不足と人件費の圧力により、採用、スケジュール管理、定着率向上、分析ツールの導入が加速

世界の看護師および医療関連職の不足は拡大し続けており、米国だけでも2038年までに10万8,960人の正看護師が不足すると予測されています。病院はすでに運営予算の半分以上を人件費に充てているため、CFOは、スタッフの勤務時間を直接的な患者ケアに振り向けることができる、予測的な離職モデルやAIを活用したシフト管理を優先しています。90日前に退職の可能性を検知するリアルタイム分析により、管理者はコーチングやシフトパターンの調整といった早期介入が可能となり、そのコストは欠員補充にかかる費用の約10分の1に抑えられます。こうしたツールは、人材管理システムを単なる管理記録の保管場所から、処理能力や品質指標に直接影響を与える現場の運用ダッシュボードへと変革します。価値に基づく報酬制度が拡大するにつれ、経営陣は人員配置の最適化プロジェクトを再入院ペナルティや患者体験ボーナスと結びつける傾向が強まっており、医療人材管理IT市場への投資に対する予算的支援が確固たるものとなっています。

クラウドファーストかつAIを活用した人材分析・スケジューリングが近代化を加速

2024年に発生したチェンジ・ヘルスケアへのサイバー攻撃は、給与計算や資格認証のデータフィードが数週間にわたって中断された際、単一ベンダーやオンプレミス型アーキテクチャがシステム的なリスクを生み出すことを示しました。その結果、24時間体制のセキュリティ監視を行うリソースを欠く中規模病院や地域病院において、クラウド導入が標準的な調達モデルとなっています。マルチサイトシステムでは、クラウドデータベース上にAIアルゴリズムを組み込み、リアルタイムの患者数や重症度スコアに合わせて人員配置を調整することで、稼働開始後6ヶ月間で残業時間を2桁の割合で削減しています。ベンダー各社は、履歴書のスクリーニングよりもシフト希望の予測を重視する傾向が強まっています。これは、きめ細かなスケジューリングの改善がROIの早期実現につながり、偏見に基づく訴訟リスクを回避できるためです。その結果、医療人材管理IT市場では、クラウドネイティブのリリースが四半期ごとに登場しており、イノベーションサイクルが短縮され、サブスクリプション収益の成長が後押しされています。

サイバーセキュリティ/プライバシーリスクとHIPAAコンプライアンスのコストが導入を遅らせる

2024年、医療業界では725件の報告義務のある情報漏洩が発生し、1件あたりの平均コストは1,093万米ドルに上りました。人材プラットフォームには、個人識別子、懲戒記録、社会保障番号といった、ランサムウェア集団の標的となりやすい高価値データが保存されています。中堅ベンダーは、HITRUSTやSOC 2の認証を維持するために年間最大30万米ドルを費やす必要があり、製品開発予算を圧迫し、医療人材管理IT市場の新たなニッチ分野に参入する能力を制限しています。そのため、一部の医療システムでは、フルスイートへの移行を先送りし、中核となる人事や給与計算システムをオンプレミスで維持しつつ、明確なROIがリスクを上回る場合にのみ、クラウドモジュールを選択的に採用しています。

セグメント分析

2025年の支出のうちソフトウェアが65.12%を占めていますが、サービス収益は2031年までCAGR14.78%で増加すると予測されており、医療人材管理IT市場におけるソフトウェアの成長率を上回ります。大規模な医療システムでは、ばらばらなATS(採用管理システム)、LMS(学習管理システム)、スケジューリング製品を統合スイートに統合するにつれ、導入、データ移行、および変更管理コンサルティングがプロジェクト総コストの大きな割合を占めるようになっています。

ベンダーが顧客に代わって資格認定やスケジューリングを運用するマネージドサービスは最も急速に拡大しており、単発のプロジェクトを収益を安定させる継続的な契約へと転換しています。オラクルの「Workforce-as-a-Service」バンドルでは、認定資格認定スペシャリストを病院チームに組み込み、プラットフォームの管理業務をIT部門の負担から解放しており、これは成果ベースの価格設定への広範な移行を示唆しています。この移行はベンダーの収益モデルを再構築し、純粋なコードベースではなく、ソフトウェアの知的財産(IP)と深い専門知識を組み合わせた企業に報いるものとなります。

2025年には、Webおよびクラウド導入が総導入数の59.24%を占め、CAGR15.61%で成長すると予測されています。これは、医療人材管理IT市場において、購入者がサブスクリプション型の経済性やベンダー管理によるセキュリティ更新を好む傾向を反映しています。地域病院は、オンプレミス型データセンターからの撤退の主な理由として、サイバーセキュリティ人材の確保が困難であることを挙げています。

それでもなお、特に大学病院、連邦機関、および厳格なデータ居住地法が適用される地域では、依然として相当数の導入がオンプレミスで行われています。例えば、ドイツの「クラウドコンプライアンス管理カタログ」では、認証情報をEU域内に保存することが義務付けられており、機密文書をローカルに保存しつつ、匿名化されたスケジュールデータを機械学習の最適化のためにクラウドに送信するハイブリッドアーキテクチャが採用されています。現在、ベンダー各社はSaaSコードベースのコンテナ化バージョンを提供しており、顧客は機能面での妥協をすることなく、ホスティングモデルを切り替えることが可能になっています

地域別分析

2025年、北米は売上高の45.23%を占めました。これは、CMS(医療保険サービスセンター)の人員配置要件やHIPAA(医療保険の携行性と責任に関する法律)のセキュリティ規則により、医療提供者がスケジュール管理、研修、資格認定のワークフローをデジタル化せざるを得なくなったためです。米国の医療システムでは、労働市場がインフレ傾向にある中、利益率拡大の手段として位置づけ、経営陣レベルのダッシュボードに人材分析機能を組み込む動きがますます広がっています。カナダでは州ごとの分断により全国的な展開が遅れていますが、相互運用可能な医療提供者登録システムに向けた連邦政府による2億カナダドルの予算配分が、クラウド型資格認証プラットフォームへの需要を後押ししています。メキシコの私立病院では、国境を越えて訪れる医療観光客に対応するため、二か国語対応の採用ポータルを導入しており、英語とスペイン語の両方の規制枠組みに精通したベンダーにとって、ニッチな成長の道筋を示しています。

2025年の支出において、欧州は大きな割合を占めました。ドイツの43億ユーロ規模の病院デジタル化基金は、ソフトウェア費用の大部分を補助しており、急速な導入を促進する一方で、GDPRの居住地条項を満たすため、オンプレミス型ホスティングへの選好を強めています。英国のNHSワークフォース・データ・イニシアチブは、130万人の従業員の人事記録を一元管理しており、各トラストに対し、勤怠管理や能力評価データのための標準化されたAPIの採用を促しています。南欧諸国は予算の制約に直面しているため、現地のインテグレーターサービスとセットになったオープンソースの人材管理スイートを好んでいます。

アジア太平洋地域は、2031年までCAGR14.13%で成長すると予測されており、医療人材管理IT市場において全地域の中で最も高い成長率を示しています。中国は2030年までに100万人の新規一般開業医のライセンシングを目指しており、各省の衛生局における大規模な資格認定の自動化が必要とされています。インドの「国家デジタルヘルス・ミッション」は相互運用性のガイドラインを定めており、これにより医療機関は政府の償還プログラムに参加するために、クラウド型資格認証およびスケジューリングの導入を間接的に迫られています。日本では、労働力の高齢化を背景に、看護師のスキルと高齢者ケアの重症度スコアを照合するAIベースのスケジューリングのパイロット事業が進められています。一方、オーストラリアと韓国では、管轄区域を跨ぐビデオ診療を維持するために、遠隔医療における資格認証の検証を優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人手不足と人件費の圧力により、採用、シフト管理、定着率向上、および分析ツールの導入が加速しています

- クラウドファーストかつAIを活用した労働力分析・スケジューリングが近代化を加速させる

- コンプライアンス主導の研修および能力追跡(HIPAA、TJC)におけるLMSの活用

- PBJによる介護分野でのデータ活用の推進が、勤怠管理およびシフト管理のデジタル化を加速させる

- NCQAの資格認定・権限委譲の厳格化(検証期間の短縮、継続的なモニタリング)が、資格認定の自動化を促進します

- 市場抑制要因

- サイバーセキュリティ・プライバシーリスクおよびHIPAAコンプライアンスコストが導入を遅らせる

- EHR/HR/給与システムとの統合の複雑さが導入の負担を増大させています

- 長期介護(LTC)の人員配置最低基準をめぐる政策の変動により、介護施設におけるコンプライアンス対応の緊急性が低下しています

- 予算の制約や競合するIT優先事項により、ワークフォース・プラットフォームへの投資が遅れています

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- Web/クラウドベース

- オンプレミス

- モジュール別/機能別

- 採用・応募者追跡システム(ATS)

- 学習・コンプライアンス(LMS/LXP;CE追跡)

- 業績・後継者育成

- 報酬・福利厚生

- 勤務表・勤怠管理

- 資格認定および支払者登録

- ワークフォース・アナリティクス

- エンドユーザー別

- 病院・医療システム

- 外来診療/クリニックおよび医師グループ

- 長期ケア/専門看護

- 行動医療

- 在宅医療・ホスピス

- 支払者/健康保険(資格認定に重点を置いたもの)

- 組織規模別

- 大企業

- 中堅企業

- 小規模企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ADP

- ATOSS Software

- CAQH

- Ceridian(Dayforce)

- HealthStream

- Infor

- Modio Health

- Ntracts

- Oracle Health

- PMG Credentialing

- QGenda

- Relias

- RLDatix

- SAP SuccessFactors(SAP SE)

- Smartlinx

- Strata Decision Technology

- Streamline Verify

- symplr

- Workday

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日