米国のパーソナルモビリティデバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Personal Mobility Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065525

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

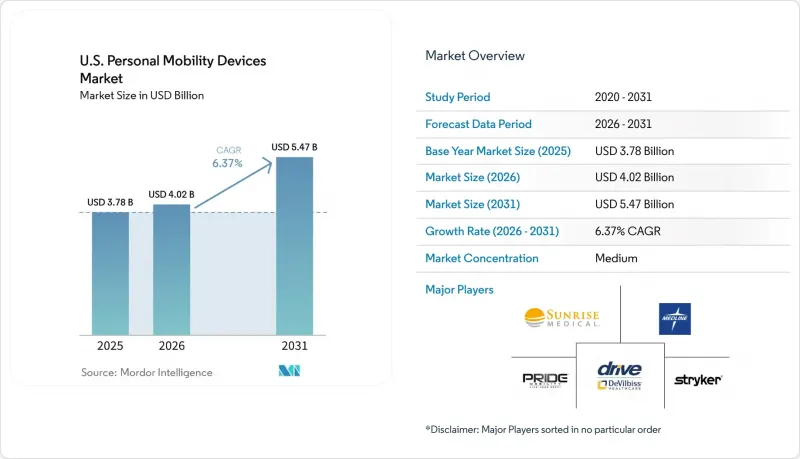

米国のパーソナルモビリティデバイス市場規模は、2025年の37億8,000万米ドル、2026年の40億2,000万米ドルから、2031年までに54億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.37%となる見込みです。

本レポートは、製品タイプ(車椅子、モビリティスクーター、歩行補助具、パワーアシスト用アタッチメント)、技術(手動式、電動式、パワーアシストおよびハイブリッド式、スマート・コネクテッド)、エンドユーザー(個人ユーザー、病院、リハビリセンター、長期介護施設、在宅医療、医療用機器レンタル)、および流通チャネル(オフライン、Eコマース)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のパーソナルモビリティデバイス市場の動向と洞察

米国の人口の高齢化と、移動能力喪失年数の増加

米国の高齢者における運動機能障害は、加齢に伴う急激な悪化傾向を示しています。椅子からの立ち上がり動作の障害は65歳から69歳の年齢層で顕著である一方、歩行速度の問題は90歳以上の人々において顕著です。次の世代の退職者層は、中年期からより重い障害の負担を抱えており、その結果、移動補助具の導入が早期化しています。65歳以上の成人における筋骨格系疾患や転倒関連死亡の増加は、電動支援機器への依存度が高まっていることを示しています。この動向は買い替え需要を支えており、米国のパーソナルモビリティデバイス市場を、短期的なケアサイクルではなく、人口動態の変化と結びつけています。

高い障害率と関節炎の負担が、対象ユーザー層を拡大

米国において、脳卒中や変形性関節症は車椅子やスクーター利用の主要な要因となっており、年齢層や介護環境を問わずユーザー層を拡大させています。2024年に実施された、関節炎を患う6,410万人の成人を対象とした調査によると、70歳以上であること、激しい痛み、および併存疾患が身体機能を著しく制限しており、これにより、断続的または恒久的に機器を利用する大規模なユーザー層が形成されています。2024年、米国人口に占める障害者の割合は14.14%に上昇し、2年連続の増加となりました。この拡大するユーザー層は、軽量で折りたたみ可能な中価格帯の機器を好む傾向にあり、多様な品揃えを持つサプライヤーが市場の成長を捉える好機となっています。

高度な電動機器における高額な自己負担

高度で複雑なリハビリテーション用電動車椅子の価格は、しばしば3万米ドルを超えますが、メディケアがカバーするのは費用の一部に過ぎず、二次保険の補償内容も大きく異なります。2025年に実施された障害者権利に関する調査によると、メディケア利用者は給付の一部のみの支給、支払いの遅延、および多額の自己負担に直面しており、その結果、痛みの増大、活動量の低下、社会的孤立につながっていることが明らかになりました。2024年、就労年齢の障害を持つ成人の貧困率は24.8%であったのに対し、障害のない成人の貧困率は11.1%であり、これは高品質な機器を利用するための経済的障壁を浮き彫りにしています。

セグメント分析

2025年、米国におけるパーソナルモビリティデバイス市場のうち、車椅子が45.21%を占めました。これは、確立された償還経路と差し迫った臨床的ニーズに後押しされたものです。手動式および複雑なリハビリテーション用電動車椅子が依然として主要な位置を占めていますが、保険適用範囲の拡大や設計の改善により、電動車椅子の需要も高まっています。モビリティスクーターは、2026年から2031年にかけてCAGR6.66%が見込まれており、地域社会や屋外での移動性を高めたい歩行可能なユーザーに対応しています。杖、松葉杖、歩行器、ロールレーターなどの歩行補助具は、手頃な価格と購入のしやすさから、安定した需要を維持しています。購入者が電動車椅子へ直接移行するのではなく、動力補助機能や体位保持機能などの追加オプションを選ぶ傾向が強まるにつれ、カテゴリー構成は変化しつつあります。サンライズ・メディカル社の「Empulse M90」は、手動式車椅子を電動推進機能付きへと、費用対効果の高いアップグレードを可能にします。

2025年の技術別構成比において、手動式機器は50.45%を占めており、これは手動式車椅子、歩行器、ロールレーターが広く利用されていることを反映しています。電動式機器は、2026年から2031年にかけてCAGR7.12%で成長すると予測されており、自力での移動能力の低下、保険償還支援の充実、および快適性への期待の高まりにより、人気が高まっています。パワーアシストおよびハイブリッドシステムは、そのギャップを埋める存在であり、高級電動フレームへの完全な移行を必要とせずに電動サポートを提供します。

高度な機能は、専門的なリハビリテーション用製品から標準仕様へとますます移行しつつあります。サンライズ・メディカル社は、「QUICKIE Q300 M Mini」に「Dynamic Controls LiNX」コントロールを導入し、プレミアム製品とミドルマーケット製品との間のギャップを縮めました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国の人口の高齢化と、移動能力喪失年数の増加

- 高い障害率と関節炎の負担により、対象ユーザー層が拡大しています

- メディケアの適用範囲の拡大および座席昇降装置の償還額の引き上げ

- 軽量・折りたたみ式・コネクテッドなパワーモビリティプラットフォームへの移行

- 航空会社の賠償責任制度の改革:医療機器利用者の旅行に対する安心感を高める

- DME(耐久医療機器)小売市場におけるEコマースの急速な普及

- 市場抑制要因

- 高度な電動機器における高額な自己負担

- メディケアの在宅使用試験および文書化における摩擦が承認を制限している

- 修理による稼働停止、バッテリー・キャスターの故障、およびサービス網の希薄さ

- リチウムイオン電池の火災リスクをめぐる安全上のリコールおよび訴訟の増加

- バリューチェーン分析

- 規制状況および償還の動向

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 車椅子

- 手動車いす

- 電動車いす

- ロボット式/自律走行式車いす

- モビリティスクーター

- 3輪スクーター

- 4輪スクーター

- 折りたたみ式および携帯型スクーター

- 歩行補助具

- 杖・松葉杖

- 歩行器およびローラター

- 動力補助および体位保持用アドオン

- 移乗・アクセシビリティ用移動補助具

- 車椅子

- 技術別

- 手動式デバイス

- 電源装置

- パワーアシストおよびハイブリッドデバイス

- スマート・コネクテッドデバイス

- エンドユーザー別

- 個人ユーザーおよび一般家庭

- 病院・クリニック

- リハビリテーションセンター

- 長期介護施設および介護付き住宅

- 在宅医療および医療用機器(DME)レンタル事業者

- 流通チャネル別

- オフライン

- Eコマース

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amigo Mobility International, Inc.

- Briggs Healthcare

- Carex Health Brands

- Drive DeVilbiss Healthcare

- GF Health Products, Inc.

- Golden Technologies

- Hoveround Corporation

- Karman Healthcare

- Kaye Products, Inc.

- Medline Industries, LP

- Merits Health Products, Inc.

- NOVA Medical Products

- Ottobock SE & Co. KGaA

- Performance Health

- Permobil

- Pride Mobility Products Corporation

- Rollz International B.V.

- Stryker Corporation

- Sunrise Medical LLC

- WHILL, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日