パーソナルモビリティデバイス:世界の市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Personal Mobility Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851172

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

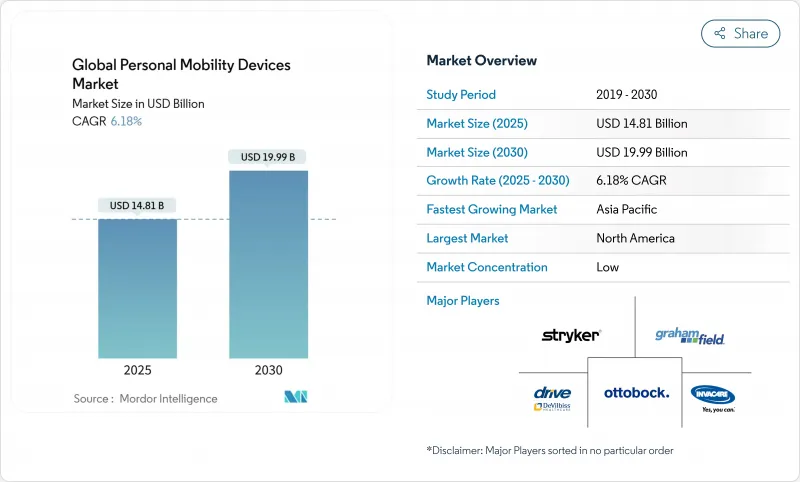

パーソナルモビリティデバイス市場は、2025年に148億1,000万米ドル、2030年には199億9,000万米ドルに達し、CAGR 6.18%で成長すると予測されています。

在宅介護の払い戻しが拡大し、AI駆動の車椅子が主流の価格水準に達し、バッテリー密度の向上で電動機器の使用範囲が広がるにつれて需要が加速します。車いすは引き続き販売台数の基幹となる一方、屋外での自立を望む高齢者の間ではモビリティスクーターの人気が高まる。手動機器は依然として電動機器を上回っているが、パワーアシスト技術は価格差を縮め、初めての購入者を誘惑しています。北米は保険適用ルールが確立されているため主導権を維持しているが、アジア太平洋地域の高齢者人口が増加し、消費者の消費力が高まるにつれて、パーソナルモビリティデバイス市場が最も急成長しています。

パーソナルモビリティデバイスの世界市場動向と洞察

高齢化嗜好と在宅介護償還の拡大

メディケアの2025年在宅医療前向き支払い制度では、現在、承認された移動器具費用の80%が払い戻され、地域ベースのケア目標に沿った保険適用が行われています。米国の民間保険会社はこの仕組みを反映し、商業プラン間の継続性を保証しています。合理化された遠隔医療評価により、管理上の摩擦がさらに軽減され、購入の意思決定が障害者の旅の早い段階で行われるようになりました。欧州の支払者は、在宅適応の予算に個人用移動器具を加えるなど、並行して調整を進めています。保険償還がアジア太平洋に広がるにつれて、自立生活用具の購入は老後の生活設計に不可欠なものとなります。

ロボット&AI駆動車いすの急増が市販価格帯に到達

WHILL社の自律走行車椅子はすでに米国の主要空港で旅行者を乗せており、ライダー、深度カメラ、ドライブ・バイ・ワイヤ・システムが安全性とコスト目標を達成していることを証明しています。日本の介護施設でも、スタッフの負担を軽減するために同様の車両が導入されています。部品価格の低下により、中堅メーカーはナビゲーション・スタックをゼロから構築するのではなく、ライセンス供与するようになりました。保険会社は、人間の付き添いが不要になる自律走行オプションをカバーし始め、データ収集と保険数理的検証の好循環を示唆しています。

ティア1市場以外では保険適用が限られる中、高額な自己負担額

米国では、受益者は承認された装置の20%を支払うが、これは社会保障費の数ヶ月分に相当します。ラテンアメリカや東南アジアの一部では、国の保険制度が耐久医療機器を除外しているため、保険適用格差はより大きいです。民間の保険会社は臨床的検証を要求し、家計を超える出費を強いる評価費用を追加します。農村部の患者は、フィッティングセッションのための旅費が加算されるため、都市部と遠隔地の住民の間の不公平感が強まっています。

セグメント分析

車いすは2024年の売上高の45.21%を占め、パーソナルモビリティデバイス市場における基礎的な役割を明確にしました。手動タイプは依然として病院や予算に制約のある購入者の第一選択肢であり、電動モデルは長距離での自立を求めるユーザーにアピールしています。WHILLのジョイスティック不要のミッドホイールプラットフォームは、直感的な操作に重点を置いた設計を象徴しています。モビリティスクーターは2030年までのCAGR予測が6.66%で、買い物やレジャーに安定した屋外ソリューションを必要とする定年退職者に後押しされています。階段昇降機とプラットフォーム昇降機は、家庭での垂直アクセスを実現し、高齢化した居住者のために多層階住宅が改修されるにつれてシェアを拡大します。競合の中心は、単純な速度仕様よりも、既成概念にとらわれない接続性、座席の人間工学、輸送性です。

成長の原動力はサブセグメントによって異なります。手動式椅子の売上は、一貫した償還制度と、新興経済圏で2代目のユニットを配置する改修プログラムに依存しています。電動チェアの需要は、トルクを犠牲にすることなく軽量化を実現するバッテリーの画期的な進歩を追いかけています。スクーターは、OECD加盟国の多くの都市で歩道規制が自由化された恩恵を受けています。リフトの設置は、多層居住空間を目指す不動産動向と相関します。モジュラー・プラットフォームを通じて各ニッチに対応するメーカーは、アクセサリーをクロスセルし、サービス収入を確保することができます。

手動設計は、低価格、簡単なメンテナンス、普遍的な保険認知により、2024年には50.45%の市場シェアを占める。軽量アルミフレームとクイックリリースホイールは、アクティブユーザーにとってこのカテゴリーの競争力を維持しています。しかし、電動システムは、バッテリーの高密度化と電子機器のコスト下落を背景に、CAGR 6.54%の成長が見込まれます。サンライズ・メディカルのエンパルスのようなパワーアシストキットは、標準的な椅子をハイブリッドに変身させ、完全電動化をためらう消費者に橋渡しをします。コバルトを使用しないリチウムイオン化学の調査は、材料リスクの低減とサイクル寿命の延長を約束しています。

将来のデザイン言語は、エネルギーハーベスティング・ハブ、スマートフォンベースのコントロール、無線診断を融合させる。重量と価格が収束するにつれて、保険会社は最終的に、駆動システムではなく機能性で給付レベルを格付けするかもしれないです。遠隔モニタリングのためのオープンAPIを統合するサプライヤーは、デバイスの取得のみではなく、モビリティの成果に基づいて払い戻しを行うバリュー・ベース・ケア契約に向けて自らを位置づけています。

地域分析

メディケアの適用範囲とADA規制がサプライヤーに予測可能なボリュームを創出したため、2024年のシェアは北米が38.68%でトップとなりました。パーソナルモビリティ市場は、アクティブなライフスタイルを優先するベビーブーマーの高齢化から恩恵を受けています。ロサンゼルス国際空港とマイアミ国際空港における自律走行椅子の試験運用は、早期の導入意欲を浮き彫りにしています。カナダは州の機器貸与プログラムを通じて成長を支え、メキシコは公的保険制度を拡充しているが、価格に対する感応度は南半球の方が高いです。

アジア太平洋地域は、2030年までのCAGRが6.82%と最も速いです。中国の中産階級は郊外移動用に電動スクーターを購入し、日本は介護者不足に対処するためにロボット椅子を開拓します。インドでは官民パートナーシップにより低価格の手動式椅子が全国に普及するが、大都市圏の病院では高級品需要が高まる。政府主導で国内のバッテリーセル工場に資金が供給され、輸入依存度の削減とパーソナルモビリティデバイス市場のサプライチェーンの安定化を目指します。東南アジア諸国が医療機器の輸入関税を改定し、グローバルブランドの市場アクセスが拡大。

欧州は、規模は大きいが成長は鈍化しています。国民皆保険制度によりほとんどの移動補助器具が払い戻されるが、整備済み器具は買い替えサイクルを長引かせる。欧州委員会の2024年小型電気自動車基準ガイダンスは、国境を越えた製品認証の調和を図り、EU全域での流通を容易にします。中東・アフリカでは、病院建設ブームと湾岸協力会議加盟国で新たに導入された強制医療保険に関連して、初期段階の導入が見られます。南米では、ブラジルが介護給付を拡大し、アルゼンチンが国内の車椅子生産に補助金を出すなど、着実に進展しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化嗜好と在宅介護償還の拡大

- ロボット&AI駆動車いすの商業価格帯への急伸

- OECD都市におけるスクーターとEキックデバイスのミニモビリティ規制緩和

- 高齢者人口の増加と慢性疾患の蔓延

- 電池密度のブレークスルーが電動デバイスの航続距離と積載量を引き上げる

- DME(耐久消費財)小売におけるeコマースの急速な普及

- 市場抑制要因

- ティア1市場以外では保険適用が限られるなか、高額な自己負担額

- リチウムイオンの火災リスクに関する安全リコールと訴訟の増加

- リユース/再生機器がOECDの新規販売台数を押し下げる

- レアアースモータ用磁石のサプライチェーン露出度

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 車椅子

- 手動車椅子

- 電動車椅子

- ロボット/自律型車椅子

- ウォーキングエイド

- 杖および松葉杖

- 歩行器および歩行車

- モビリティスクーター

- 3輪

- 4輪

- 階段昇降機およびプラットフォームリフト

- 車椅子

- 技術別

- マニュアル

- 動力

- ハイブリッド/ パワーアシスト

- エンドユーザー別

- 病院およびクリニック

- 在宅ケア

- リハビリテーションおよび長期ケアセンター

- 流通チャネル別

- オフライン

- eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pride Mobility Products Corp.

- Invacare Corporation

- Drive DeVilbiss Healthcare

- Sunrise Medical LLC

- Permobil AB

- GF Health Products Inc.

- Stryker Corporation

- Ottobock SE & Co. KGaA

- Medline Industries LP

- Arjo AB

- Kaye Products Inc.

- Rollz International

- Performance Health

- WHILL Inc.

- Golden Technologies

- Amigo Mobility International

- Afikim Electric Vehicles

- Permobil Group(ROHO)

- TOPRO AS

- Yadea Technology Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日