エッジAI GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Edge AI GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065520

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

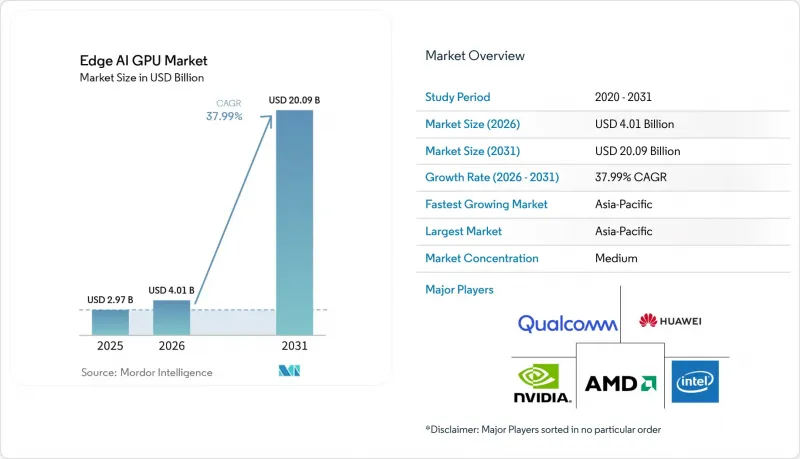

Mordor Intelligenceによると、エッジAI用GPUの市場規模は、2025年の29億7,000万米ドルから2031年には40億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR37.99%を記録しました。

本レポートは、GPUの種類(統合型GPUおよびディスクリートGPU)、導入形態(エッジサーバー/ゲートウェイおよび組み込み型エッジデバイス)、用途(映像分析・監視、産業用AI、ロボティクス・オートメーションなど)、および地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエッジAI GPU市場の動向と洞察

低遅延のAI処理を必要とするIoTデバイスの普及

デバイス上での推論を必要とするIoTエンドポイントの世界の導入台数は、2025年に150億台を突破し、企業はクラウド中心のワークフローから脱却せざるを得なくなりました。80~120ミリ秒の往復遅延は、閉ループ型ロボット、外科用機器、および産業用プロセス制御には不向きです。ABB社の実地試験では、センサーにGPU推論を導入することでレイテンシを5ミリ秒未満に短縮し、協働ロボットのサイクルタイムを40%短縮することができました。現在、ベンダー各社は、ファンレス産業用設計に対応するため、消費電力を15ワット未満に抑える動的電圧スケーリング機能を備えた5nm SoCを開発しています。この動向により、自動車、医療機器、スマートユーティリティ分野において、エッジAI GPU市場の潜在需要が大幅に拡大しています。

5Gの急速な展開がエッジ帯域幅を強化

2025年半ばまでにスタンドアロン型5Gの導入が大幅に拡大し、エッジ推論向けに10ミリ秒未満のパスを提供するネットワークスライスが実現しました。韓国の通信事業者は2024年に全国展開を完了し、ソウルにある九老(グロ)デジタルコンプレックスでは、リアルタイムの品質検査のために2,000台以上のGPUノードをサポートしています。欧州連合(EU)は2025年、同様の展開を促進するために9億ユーロ(10億1,000万米ドル)を予算に計上し、通信事業者に基地局シェルターへのGPUサーバーの併設を義務付けました。新興国では、スタンドアロン型セル1つあたりの設備投資(CAPEX)が15万米ドルと依然として高額ですが、レイテンシーに敏感な分析における価値提案はすでに実証されており、通信エコシステムにおけるエッジAI用GPUの採用が拡大しています。

GPUの高消費電力と熱的制約

75ワットを消費するディスクリートGPUは、1時間あたり256 BTUの熱を発生させ、密閉型のIP65エンクロージャーには過大な負荷となります。ベンダー各社はチップのクロックを下げているため、実験室での定格値と比較してスループットが最大20%低下しており、これにより5ワット未満のニューラルプロセッサに対する優位性が狭まっています。インテルは2025年に50ワットの「Arc A380E」バリエーションを発売しましたが、コスト重視のセグメントではNVIDIAの30ワット「Orin NX」との競争に直面しています。欧州の産業施設では、75ワットのノード1台あたり年間95ユーロ(107米ドル)の電力料金を支払っており、500台以上の設置台数にこの費用が乗じられます。そのため、バッテリー駆動のフィールドセンサーは、ハイブリッドアーキテクチャにおいてGPUを回避することになり、超低消費電力のエッジ分野における短期的なエッジAI GPUの市場浸透率を抑制することになります。

セグメント分析

2025年、エッジAI GPU市場規模において、統合型GPUは61.59%のシェアを占めました。これは、POS端末、産業用HMIスクリーン、自動車用インフォテインメントシステムでの採用拡大を反映したものです。Snapdragon 8 Gen 3およびDimensity 9300 SoCは、5~15ワットの消費電力範囲内に収まっており、ファンレス筐体に最適です。ディスクリートGPUは、出荷台数は少ないもの、30 FPSで12 TFLOPSを必要とする4Kビデオ分析ストリームに対応するため、CAGR 38.48%で市場を拡大しています。Appleの40コア「M3 Max」は、65 TFLOPSを統合型フォームファクターに詰め込むことでカテゴリーの境界線を曖昧にし、エントリーレベルのディスクリートGPUカードに匹敵する性能を実現しました。2024年から施行される欧州のエコデザインラベルでは、公共調達において統合型シリコンが優先されるため、このセグメントはエッジAI GPU市場全体においてさらに確固たる地位を築くことになります。

純粋な並列処理能力が消費電力の制限を上回る分野では、依然としてディスクリートデバイスが主流です。70ワットのRTX A2000は26 TFLOPSを提供し、自治体の交通分析において、カメラ1台あたりのリアルタイム検出数を2倍に増やします。トランスフォーマーベースのビジョンモデルが1億パラメータを超える規模に膨れ上がる中、専用のテンソルコアを搭載したディスクリートSKUが、工場やスマートシティでの導入を加速させています。異種混合のロードマップでは、SoCに追加のGPUタイルを積層することで、統合型ソリューションとディスクリートソリューションの性能ベクトルが収束しつつあります。

地域別分析

アジア太平洋地域は2025年にエッジAI GPU市場シェアの66.71%を占め、2031年までCAGR38.83%で成長すると予測されています。中国は「新インフラ」キャンペーンの一環として、スマートシティプログラム向けにGPU対応ノード80万台を発注しました。日本は、エッジAIへの移行を進める中小製造業者向けに、500億円(3億4,000万米ドル)の補助金を計上しました。韓国は2025年に、GPU推論機能を搭載した協働ロボット4万5,000台を出荷しました。インドは、2027年までに農業および医療分野で1万台のGPUノードを導入することを目標としています。

北米は第2位にランクインしています。米国エネルギー省は2025年、送電網エッジ分析のパイロット事業に4億5,000万米ドルを拠出し、変電所にGPUノードを設置しました。カナダの自動車工場では、溶接のビジョンガイダンスや欠陥部分のトリミングにGPUが活用されました。欧州のGDPRにおけるデータ最小化の原則により、企業はローカルGPUの利用を推進しており、ドイツの自動車メーカーは予知保全を通じてダウンタイムを25%削減しました。

南米のシェアは小さいもの、ブラジルの農場やチリの鉱山でGPUベースのリモートセンシングが導入されるにつれて、その割合は上昇しています。中東およびアフリカでは、ドバイでスマートシティの初期導入が進んでおり、交通分析用に5,000台のGPUノードが導入されています。輸出規制により、ロシアおよび一部の市場への出荷が制限されており、エッジAI GPU市場の地理的な普及が若干抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低遅延のAI処理を必要とするIoTデバイスの普及

- 5Gの急速な展開によるエッジ帯域幅の拡大

- スマートシティにおけるリアルタイム映像分析の需要の高まり

- 製造業における自律移動ロボットの導入拡大

- データプライバシーに関する規制の推進が、デバイス内処理を後押ししています

- 医薬品物流におけるコールドチェーン・エッジノードの台頭

- 市場抑制要因

- GPUの高い消費電力と熱的制約

- 高度なパッケージング能力におけるサプライチェーンの不足

- エッジサイトにおけるコンテナ型GPUスタックの導入におけるスキルギャップ

- GPUの供給を制限する規制による輸出管理

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- GPUの種類別

- 内蔵GPU

- ディスクリートGPU

- 展開タイプ別

- エッジサーバー/ゲートウェイ

- 組み込みエッジデバイス

- 用途別

- 映像分析および監視

- 産業用AI

- ロボティクス・オートメーション

- ヘルスケアAI

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Intel Corporation

- Advanced Micro Devices Inc.

- Qualcomm Technologies Inc.

- Huawei Technologies Co. Ltd.

- Samsung Electronics Co. Ltd.

- Apple Inc.

- MediaTek Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Co.

- Lenovo Group Ltd.

- Super Micro Computer Inc.

- ADLINK Technology Inc.

- Advantech Co. Ltd.

- Hailo Technologies Ltd.

- Kneron Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日