EUVフォトレジスト材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

EUV Photoresist Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065512

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

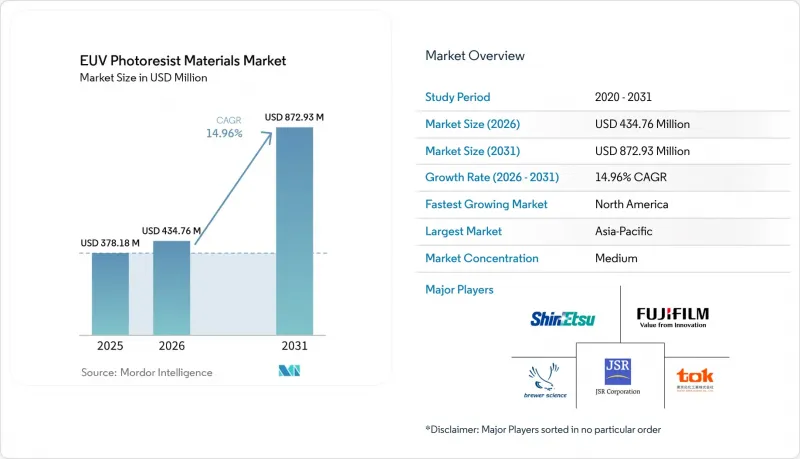

Mordor Intelligenceによると、eUVフォトレジスト材料の市場規模は、2025年の3億7,818万米ドル、2026年の4億3,476万米ドルから、2031年までに8億7,293万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は14.96%となる見込みです。

本レポートは、レジストの種類(化学増幅型レジスト、金属酸化物レジスト、非化学増幅型およびドライレジスト)、ノード互換性(最先端の3nm以下、および5nm~7nmの先進ノード)、エンドカスタマータイプ(ピュアプレイ・ファウンダリおよびIDM)、地域(北米、欧州、アジア太平洋、世界のその他の地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のEUVフォトレジスト材料市場の動向と洞察

3 nm以下のノードにおけるEUVの急速な普及

液浸深紫外(DUV)マルチパターニングからシングルパス極紫外線(EUV)露光への移行により、先進的な微細構造における解像度の限界が解消されます。TSMCは現在、2ナノメートルプロセスにおいてEUVを用いて20層以上をパターニングしており、これは3ナノメートルプロセスで使用されていた層数のほぼ2倍に相当し、マスクの総数とプロセスステップを削減しています。Intelは、8ナノメートルの解像度を実現する高NA(開口数)装置を導入しており、これにより単一露光によるパターニングが可能となり、歩留まりを向上させ、欠陥密度を大幅に低減しています。サムスンの第2世代2ナノメートル技術は、レジストの最適化によりラインエッジの粗さを1.5ナノメートル未満に低減した結果、歩留まりが70%に達しました。各高NAスキャナーのコストは約3億5,000万米ドルですが、ファブはマルチパターニングのループを排除し、サイクルタイムの短縮を実現することで、その差額を回収しています。

AIアクセラレータ向けファブ生産能力の拡大

2025年には、人工知能(AI)チップが3ナノメートルウエハーの割り当ての大部分を占め、リードタイムは50週間を超えました。NVIDIA一社だけで、2026年のTSMCの先進パッケージング生産量の半分以上を確保しており、ウエハーおよびパッケージの両レベルにおいて、EUVフォトレジスト材料市場の需要が急増しています。アリゾナ州、テイラー、オハイオ州での生産能力増強は、CHIPS法に基づく助成金と融資の合計192億米ドルの支援を受けており、ファブが本格稼働する前からレジストの受注を前倒ししています。高NAスキャナー1台あたり年間200万~300万米ドルのフォトレジストを消費するため、装置の追加導入はそのまま材料消費の増加につながります。

EUVスキャナーの供給不足

ASMLは2025年に60システムを出荷し、2027年には80システム強を出荷する計画ですが、ファウンダリの受注残は2年先まで伸びています。納期の遅れが1回生じるごとに、ファブは月間最大1万5,000枚のウエハーを生産できなくなり、オペレーターはフォトレジストの購入を制限せざるを得なくなり、EUVフォトレジスト材料市場の収益に変動をもたらしています。インテルのオハイオ複合施設の計画が7年遅れた主な原因は、サイクルが長く納期が長い高NAツールの納入にあり、これは装置供給の独占が地域の多様化をいかに阻害しているかを浮き彫りにしています。短期的な供給不足は、金属酸化物レジストやドライレジストの価値提案をさらに高めており、これらは線量効率を向上させ、1台あたりのスループットを向上させます。

セグメント分析

酸化スズクラスター技術を中核とする金属酸化物レジストは、2031年までCAGR18.4%で推移し、最も力強い成長を記録すると予測されています。2025年時点では、ファブが実績のあるトラック互換性とポジトーン極性を重視しているため、化学増幅型製品が依然としてEUVフォトレジスト材料市場の規模を支配していました。2026年、ラム・リサーチ社が、化学薬品の消費量を最大25%削減し、20ナノメートル未満のシングルプリントパターンを実現する気相式「Aether」プラットフォームを実証したことで、採用の勢いは変化しました。

化学増幅型レジストは依然として規模の経済性を維持していますが、3ナノメートル未満のノードにおける確率的欠陥により、ファブ各社は代替化学系技術の試験導入を余儀なくされています。JSRとラム・リサーチは現在、気相堆積と無機感光剤を組み合わせたハイブリッドワークフローを提供しており、これは予測期間内に既存のポリマー系製品に取って代わる可能性のある、ポジティブトーンの金属酸化物ソリューションへの道筋を示しています。米国環境保護庁(EPA)および欧州化学物質庁(ECHA)による規制措置は、PFAS含有量に上限を設けることで、この転換を加速させており、サプライヤーに対し、PFASを含まない金属酸化物およびドライ製剤への移行を促しています。

地域別分析

北米では、CHIPS法によるインセンティブがTSMCアリゾナ、サムスン・テイラー、インテル・オハイオの3つのメガファブプロジェクトを加速させることから、2026年から2031年にかけて19.2%という最も高いCAGRで推移すると予測されています。これらの工場が稼働すれば、合計で月間40万枚以上の最先端ウエハーの生産が追加され、EUVフォトレジスト材料市場の年間需要は1億5,000万~2億米ドル増加することになります。フォトレジストにおけるPFASの使用を規制する規制は、コンプライアンス上の曖昧さを解消し、現地での材料生産を促進します。

アジア太平洋地域は、2025年に37.7%のシェアを占め、引き続き収益の柱となります。これは、台湾と韓国が世界のEUVスキャナーの60%以上を保有しているためです。現地のサプライヤーは物流ルートの短さというメリットを享受しており、一方、日本の化学企業は、サムスンやTSMCとの近接性を活かすため、平沢(ピョンテク)や茨城で生産を拡大しています。同地域はリーダーシップを維持していますが、北米の生産能力が拡大するにつれ、シェアの増加ペースは緩やかになる見込みです。

欧州は絶対規模では後れを取っていますが、2030年までに地域の半導体シェアを倍増させることを目指す430億ユーロ規模の「欧州チップ法(European Chips Act)」の恩恵を受けています。Imecのルーヴェン拠点と、その近隣にあるJSRの製造拠点は、ドイツやフランスで建設される将来の高NAノード向けの材料認定センターとしての役割を果たしています。REACH附属書XVの提案により、許容されるPFASの閾値が明確化され、生産能力の増強を承認するために必要な規制上の確実性が提供されたことから、サプライヤーの関心が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 3 nmノードにおけるEUVの急速な導入

- 最先端ロジック分野における専業ファウンダリの優位性

- AIアクセラレータ用ファブの生産能力の拡大

- 国内の先進ノードに対する政府補助金

- サプライチェーンの現地化促進策(CHIPS、K-CHIPなど)

- 金属酸化物ドライレジストによる歩留まりの向上

- 市場抑制要因

- 3 nm以下のラインエッジ粗さに関する課題

- EUVスキャナーの供給不足

- MOR化学物質に関する環境・健康・安全上の懸念

- 液浸型DUVと比較した高いCoO

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- レジストの種類別

- 化学増感レジスト(CAR)

- 金属酸化物レジスト(MOR)

- 非化学増感型/ドライレジスト

- ノード互換性別

- 最先端(3 nm以下)

- 先進ノード(5 nm~7 nm)

- エンドユーザー別

- 専業ファウンダリ

- IDMs(垂直統合型デバイスメーカー)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- JSR Corporation

- Tokyo Ohka Kogyo Co., Ltd.(TOK)

- Fujifilm Holdings Corporation

- Shin-Etsu Chemical Co., Ltd.

- Brewer Science, Inc.

- Inpria Corporation(JSR)

- Merck KGaA(AZ Electronic Materials)

- DuPont de Nemours, Inc.

- Sumitomo Chemical Co., Ltd.

- Dongjin Semichem Co., Ltd.

- Avantama AG

- Lam Research Corporation

- LG Chem Ltd.

- Arkema S.A.

- Tokyo Electron Limited(dry resist co-development)

- S&S Tech Corporation

- Kayaku Advanced Materials, Inc.

- GlobalWafers Co., Ltd.

- Integrated Micro Materials LLC

- Beijing Institute of Chemical Engineering(BICEM)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日