欧州のGPU冷却ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe GPU Cooling Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065490

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

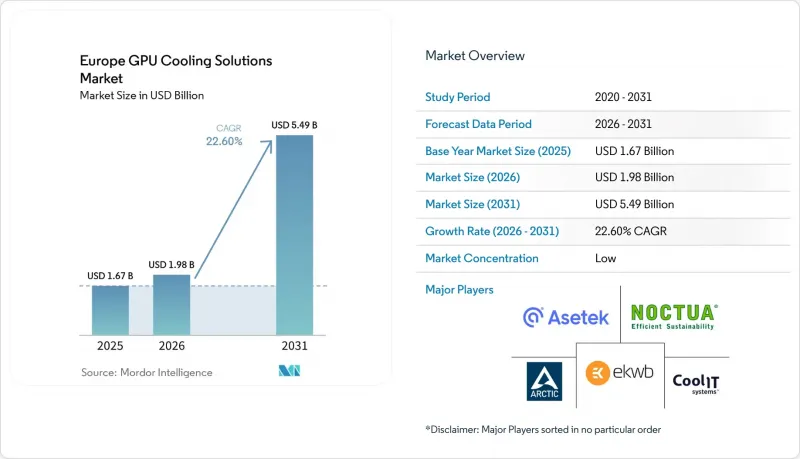

GPU冷却ソリューションの欧州市場規模は、2025年に16億7,000万米ドル、2026年に19億8,000万米ドルとなり、2031年までに54億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR22.6%で成長すると見込まれています。

本レポートは、冷却技術(空冷、液冷(ダイレクト・トゥ・チップ)、浸漬冷却、ハイブリッド冷却)、冷却レベル(コンポーネントレベル冷却およびサーバー/ラックレベル冷却)、導入形態(ハイパースケール・クラウド、エンタープライズ、エッジ)、GPU電力密度(300W未満、300W~700W、700W以上)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のGPU冷却ソリューション市場の動向と洞察

AIの導入加速がGPUの出荷台数を牽引

欧州のGPU冷却ソリューション市場は、単体のGPU調達からラックスケールのAIシステムへと移行しており、この変化により、冷却は単なる補助機能から中核的な設計上の選択肢へと変化しつつあります。NVIDIAと提携したHPEの次世代AIファクトリー・ポートフォリオには、超大規模モデル向けに構築された水冷式ラックスケール・システムが含まれており、これは、先進的なGPU導入が現在、導入当初から統合された熱設計アーキテクチャに依存していることを示しています。ミュンヘンにある、約1万台のBlackwell GPUを中核とするドイツテレコムの「Industrial AI Cloud」は、欧州における主権AIプログラムが、すでに高密度冷却インフラへの即時の需要へと結びついていることを示しています。こうしたシステムの規模が拡大するにつれ、OEM認定済みのコールドプレート、マニホールド、および冷却液供給ユニットは、欧州のGPU冷却ソリューション市場において、ハードウェアスタックの標準的な構成要素となりつつあります。ハイパースケール展開が拡大するにつれて、コンポーネントの認定、保守、およびシステムへの習熟度が向上するため、この標準化により、将来的には企業購入者にとっての導入障壁が低減されるはずです。

欧州連合(EU)のデータセンター効率性に関するより厳格な指令

欧州のGPU冷却ソリューション市場は、データセンターのエネルギー性能に関する開示規則の厳格化によっても形作られています。「エネルギー効率指令」では、IT設備の定格電力が500 kWを超えるデータセンターに対し、エネルギー性能データの公開が義務付けられており、委任規則(EU)2024/1364では、PUE、水使用効率、熱再利用などの指標に関する報告枠組みが定められています。事業者がこれらの指標を毎年報告するようになると、非効率的な冷却の選択が規制当局、顧客、投資家の目にさらされやすくなります。これにより、特に高品位の廃熱を収益化できる施設において、液体冷却システムやハイブリッドシステムを採用する商業的な根拠がさらに強まります。実用的な観点から見ると、冷却システムのアップグレードによって、同一の投資サイクル内で運用パフォーマンスとコンプライアンス要件の両方が満たされるようになったため、欧州のGPU冷却ソリューション市場は恩恵を受けています。

施設改修に伴う高額な初期設備投資(CAPEX)

欧州のGPU冷却ソリューション市場では、事業者が旧式の空冷式ホールを液体冷却対応施設に転換しようとする際、依然として明確なコストの障壁に直面しています。既存施設のアップグレードには、多くの場合、構造補強、新たな配管ルートの設置、消火システムの再設計、および通路設計の変更が必要となり、単なる機器の交換よりも移行が複雑になります。このようなコスト構造は、社内に大規模な熱工学チームを持たない、あるいは資本承認までの期間が長い企業にとって、特に大きな課題となります。その結果、多くの事業者は、完全な液体冷却システムに移行する前の中間段階として、リアドア型熱交換器やハイブリッド構成を採用しています。これにより、液体冷却の長期的な運用経済性がより有利である場合でも、欧州のGPU冷却ソリューション市場における転換のペースは鈍化しています。

セグメント分析

2025年時点で、欧州のGPU冷却ソリューション市場における空冷のシェアは46.8%を占めました。これは、GPUの電力密度が大幅に上昇する前に建設された企業向けおよびコロケーション施設の膨大な導入実績に支えられたものです。一方、浸漬冷却は2031年まで年率24.12%のペースで拡大すると予測されています。欧州のGPU冷却ソリューション市場において、既存設備は依然として重要な役割を果たしています。これは、エア冷却システムに対する短期的な需要を維持すると同時に、液体冷却およびハイブリッド冷却のサプライヤーにとって予測可能な改修案件を生み出すためです。一方、新規のAI導入は異なる方向へと進んでいます。現在、ラックスケールのGPUシステムは、導入当初から液体冷却を前提に設計されるようになっています。ハイブリッド構成は、事業者が既存のホールを維持しつつ、より高い熱負荷に対応できる新しいGPUポッドを準備することを可能にするため、これら2つの現実をつなぐ実用的な架け橋となりつつあります。

液浸冷却は、標準的な空冷レイアウトの快適な動作範囲を超えるラック密度に対応できるため、欧州のGPU冷却ソリューション市場において最も急速に成長している技術分野です。この変化は、高密度ラック環境向けに設計されたAlphacool社の「2026 ES RTX 6000 Pro」サーバーエディションGPUクーラーなどの製品レベルのイノベーションによって支えられています。また、Submer社はOCP EMEA 2026において、2CRSi社およびEneos社と共同で、液浸冷却方式を採用したAI推論用リファレンスデザインを発表しました。これは、液浸冷却ベースの導入に向けた商業エコシステムがさらに拡大していることを示唆しています。PFAS関連の冷却液に関する不確実性は、依然として二相システムに対する調達上の慎重さを生み出していますが、現時点では、欧州のGPU冷却ソリューション市場が液体冷却方式へと移行する動きを止めるというよりは、むしろ単相ソリューションの地位を強化する要因となっています。

2025年の欧州GPU冷却ソリューション市場規模において、サーバーおよびラックレベルの冷却が59%のシェアを占め、新たなAIインフラにおける主要な購入単位であり続けました。欧州GPU冷却ソリューション市場におけるこの優位性は、サーバー、マニホールド、および冷却液分配ユニットが1つの運用パッケージとして認定される「ラックファースト」設計モデルを反映しています。HPEの液体冷却式NVL72プラットフォームは、熱管理が施設の付属品として後から追加されるのではなく、現在ではラックスケールの調達に組み込まれていることを示しています。これにより、基盤となる部品が複数のベンダーから供給されている場合でも、支出はラックレベルに集中し続けます。

コンポーネントレベルの冷却は、欧州のGPU冷却ソリューション業界において、特にワークステーション、部門レベルのHPCクラスター、およびカスタムGPU構築において、依然として重要な役割を果たしています。Alphacoolは2025年、NVIDIA RTX 5090および5080カード向けの新しいCoreシリーズGPU水冷クーラーを発売し、この製品領域を拡大しました。これは、特殊なコンポーネントに対する需要が依然として活発であることを示しています。今後、コンポーネントレベルの需要は、低消費電力や特殊な環境へと絞り込まれていく一方、サーバーおよびラックレベルのシステムは、欧州のGPU冷却ソリューション市場において引き続き大規模な契約を獲得し続けるでしょう。その結果、このセグメントには、ラックスケールにおける明確なプレミアム層と、コンポーネントレベルにおけるより専門的な層が形成されることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIの導入加速がGPUの出荷台数を押し上げている

- 欧州連合(EU)のデータセンター効率化に関するより厳格な指令

- ハイパースケール施設における液体冷却技術の普及

- 5GマイクロデータセンターにおけるエッジAI導入の拡大

- 液浸冷却スタートアップへのベンチャーキャピタル投資の急増

- 地域熱供給ネットワークとの熱再利用契約

- 市場抑制要因

- 施設改修に伴う初期設備投資(CAPEX)の高さ

- フッ素系不使用冷却剤のサプライチェーンリスク

- 冷却システム保守の熟練労働者が不足している

- ダイレクト・トゥ・チップ・マニホールドに関する基準の不明確さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 冷却技術別

- 空冷空冷

- 液体冷却(ダイレクト・トゥ・チップ)

- 液浸冷却

- ハイブリッド冷却

- 冷却レベル別

- コンポーネントレベル冷却

- サーバー/ラックレベル冷却

- 展開別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- エッジ

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W以上

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Asetek A/S

- CoolIT Systems Inc.

- Noctua GmbH

- EKWB d.o.o

- Arctic GmbH

- be quiet!(Listan GmbH)

- Alphacool International GmbH

- Schneider Electric SE

- Vertiv Group Corp.

- Nvidia Corporation

- Dell Technologies Inc.

- ASUS Tek Computer Inc.

- Giga-byte Technology Co. Ltd.

- Lenovo Group Ltd.

- Hewlett Packard Enterprise Co.

- Midas Immersion Cooling S.L.

- Submer Technologies S.L.

- Asperitas B.V.

- Rittal GmbH and Co. KG

- LiquidStack Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日