米国のミドルマイル配送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Middle Mile Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065482

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

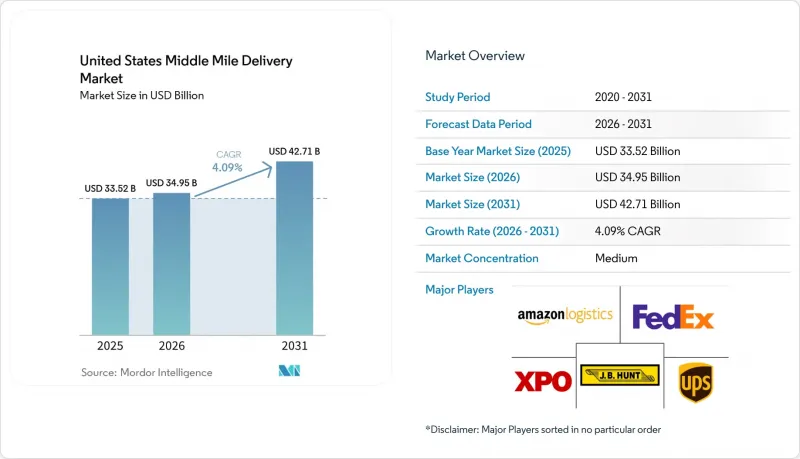

米国の中距離配送の市場規模は、2025年に335億2,000万米ドル、2026年に349億5,000万米ドルとなり、2031年までに427億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.09%で成長すると見込まれています。

本レポートは、輸送手段(道路、鉄道など)、ビジネスモデル(B2B、B2C、C2C)、温度帯(常温・温度管理)、配送先(国内・国際)、エンドユーザー(Eコマース、ファッションなど)、地域(北東部、南東部など)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

米国ミドルマイル配送市場の動向と洞察

米国の第2級大都市圏におけるEコマース注文の集約化

2025年、米国のEコマース売上高は1兆2,337億米ドルに達し、小売売上高全体の16.4%を占めました。これは、オンライン需要が依然として非常に大きな基盤から拡大し続けていることを裏付けています。第2級大都市圏におけるオンライン注文量の増加により、コロンバス、インディアナポリス、サンアントニオなどの都市では、ハブ拠点間の専用シャトルレーンを維持するために必要な注文密度に近づきつつあります。その閾値を超えれば、貨物は長距離輸送での集荷を待つ必要がなくなるため、トレーラーの回転率が向上し、ミドルマイルのスケジュールがより予測しやすくなります。この変化は運送業者に新たな収益源をもたらし、固定輸送能力を過剰に増強することなく、LTL(小口混載)とフルシャトル輸送の間を柔軟に切り替えることを可能にします。これらのルートは、大規模なフルフィルメント施設と地域配送ネットワークの間に位置しており、最大長距離輸送距離よりも定期的な運行頻度が重要視されるため、米国のミドルマイル配送市場にとってメリットとなります。

LTLネットワークで拡大するAI駆動型動的長距離輸送ルート設定プラットフォーム

AI主導の幹線輸送計画は、試験段階から、米国の中距離配送市場における日常的なネットワーク運用へと移行しつつあります。2026年1月、C.H.ロビンソン社は、同社のAIエージェントがLTLの集荷漏れチェックの95%を自動化し、1日あたり350時間以上の手作業を削減、不要な往復走行を42%削減し、一部の貨物の配送を最大1日早めることに貢献したと発表しました。これらのツールは、運送事業者がトレーラーをより効率的に積み込み、空走距離を削減し、輸送密度の高いルートにおける集荷の規律を強化するのに役立ちます。また、強力なデータ資産や高度なソフトウェアを持たない中小の事業者は、動的ルート設定が標準化しつつある路線において利益率が低下するため、競合情勢も変化しています。この機能が普及するにつれ、価値は単なる物理的な規模から、運送事業者がリアルタイムで活用できる路線データ、出荷履歴、および実行フィードバックの質へと移行しつつあります。

深刻化するクラスAドライバー不足が採用コストを押し上げ

ドライバーの確保は、米国の中距離配送市場にとって引き続き短期的な制約要因となっています。特に、依然として確保が困難なクラスAドライバーに依存している夜間便や長距離の地域路線において、その傾向が顕著です。採用コストの上昇と慢性的な離職率の高まりにより、貨物量が新規路線の開設を裏付けている場合でも、運送業者が需要に合わせて輸送能力を拡大することが難しくなっています。また、研修やコンプライアンス要件により、新規ドライバーを本格的に稼働させるまでに要する時間が長くなり、繁忙期に事業者が迅速に対応できる範囲が制限されています。こうした状況下では、長距離輸送よりもドライバーの定着率が高いミドルマイル路線において、より短期間で予測可能なスケジュールを提供できる運送事業者が有利となります。その結果、サービスの一貫性は、物理的なネットワークのカバー範囲と同様に、ドライバーの確保状況にも大きく左右される労働市場が形成されています。

セグメント分析

2025年、道路輸送は米国の中距離配送市場シェアの65.81%を占め、同じ基本資産クラスで人口密集ルートと人口希薄ルートの両方をカバーできるため、ハブ間輸送の中心的な位置を維持しています。この優位性は、Eコマースネットワークが柔軟な配車、頻繁な積み替え、およびフルフィルメントセンター、クロスドック、地域の仕分け拠点間の直接アクセスに依存している実態も反映しています。連邦政府の資金による高速道路の改良は、滞留、渋滞、インターチェンジでの遅延によってトレーラーの生産性が低下していた回廊において、道路輸送の経済性をさらに強化しています。ほとんどの事業者にとって、出荷のタイミングが急変した場合や、同日に複数の地域拠点間で貨物の経路を変更する必要がある場合、道路貨物輸送は依然としてデフォルトの選択肢となっています。

航空輸送は、2026年から2031年にかけてCAGR6.91%で成長すると予測されており、これは輸送モードの中で最も速いペースです。これは、医薬品や高付加価値の電子機器の物流において、スピードが求められることを反映しています。鉄道は依然として輸送手段全体の中で占める割合は小さいもの、信頼性の向上によってトラック輸送サービスとの差を縮めることができる、サービス品質が重視される路線において注目を集めています。2025年11月、シュナイダー社は「Fast Track」を立ち上げました。同社によると、このプレミアムなインターモーダルサービスは、主要な米国・メキシコ路線において、95%以上の定時配送実績を達成し、トラック輸送の代替手段に比べて最大2日短い輸送時間を実現したとのことです。海運は、港湾ゲートウェイ周辺や沿岸部の短距離輸送においては依然として重要ですが、米国のミドルマイル配送市場においては、日々のネットワークのバランス調整において、道路や航空に比べてその役割は限定的です。

2025年、米国のミドルマイル配送市場においてB2Cが71.5%を占めており、オンライン小売がフルフィルメント拠点と地域配送拠点間の貨物輸送に引き続き大きな影響を与えていることが浮き彫りになりました。このセグメントは、アパレル、電子機器、家庭用品、日用品の補充など幅広い商品基盤の恩恵を受けており、年間を通じて地域ごとに安定した輸送量を創出しています。また、その規模の大きさにより、祝日の繁忙期や販促期間中に迅速に再調整可能な、高密度なシャトル運行も支えられています。B2Cの需要は多くの発着地ペアに分散しているため、運送事業者には幅広い積載基盤が提供され、専用ルートの計画立案を正当化する一助となっています。

C2Cは、2026年から2031年にかけてCAGR6.08%で成長すると予測されており、これはビジネスモデルの中で最も高い成長率です。これは、再販プラットフォームや個人間取引(C2C)によって、ミドルマイルでの集約を依然として必要とする軽量小包のクラスターがさらに多く生成されるためです。これらの貨物流量は個々の出荷単位では小規模ですが、プラットフォームの取扱量が一貫した地域ごとの輸送にまとめられると、魅力的なものとなります。B2Bは、米国の中距離配送市場にとって依然として重要な安定要因となっています。これは、メーカーやサプライヤーからの貨物が予測可能なリズムをもたらし、消費者向けの貨物量が変動する場合でも、資産計画を裏付けるためです。B2Cの規模、C2Cの成長、そしてB2Bの安定性が相まって、事業者は、空走距離を増やすことなく、安定した契約ルートと変動するプラットフォーム主導の貨物の両方を処理できるネットワークの設計を迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国の第2級大都市圏におけるEコマース注文の集約化

- LTLネットワークにおけるAI駆動型動的幹線輸送ルート設定プラットフォームの拡大

- 貨物輸送回廊に対する「インフラ投資・雇用法」の資金

- 分散型マイクロフルフィルメントハブによる地域別補充ループの短縮

- I-10およびI-35における、OEM主導の自律走行ミドルマイルトラック実証事業の展開

- 鉄道各社がプレミアム・エクスプレス・インターモーダル・サービスを開始(600マイル未満の路線)

- 市場抑制要因

- 深刻なクラスAドライバー不足により、採用コストが上昇

- 州間高速道路の休憩所における慢性的なトラック用駐車スペース不足

- 2021年の混雑後の港湾および鉄道ヤードの滞留時間の変動

- 温度管理型クロスドック・ネットワークの資本集約度

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 技術革新の展望

- ポーターのファイブフォース

- 倉庫・物流センターに関する洞察

- 冷蔵ミドルマイル配送に関する考察

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模および成長予測(金額、2026年~2031年)

- 輸送モード別

- 道路

- 鉄道

- 航空

- 海上輸送

- ビジネスモデル別

- 企業間取引(B2B)

- Business-to-Consumer(B2C)

- 個人間取引(C2C)

- 温度制御別

- 温度管理なし

- 温度管理型

- 地域別

- 国内向け

- 国際

- エンドユーザー産業別

- Eコマース小売

- ファッション・ライフスタイル

- 美容・ウェルネス・パーソナルケア

- 住宅・家具

- 民生用電子機器および家電製品

- ヘルスケアおよび医療用品

- その他

- 地域別

- 北東

- 南東

- 中西部

- 南西部

- 西

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- United Parcel Service(UPS)

- FedEx

- Amazon Logistics

- XPO

- J.B. Hunt Transport Services

- Schneider National

- Knight-Swift Transportation

- Old Dominion Freight Line

- C.H. Robinson Worldwide

- ArcBest Corporation

- Hub Group

- Ryder System

- Lineage Logistics

- DSV

- Penske Logistics

- Werner Enterprises

- Estes Express Lines

- Saia

- GXO Logistics

- GEODIS

- Kuehne+Nagel

- TFI International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日