米国のコンパニオンアニマル・ヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Companion Animal Health - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

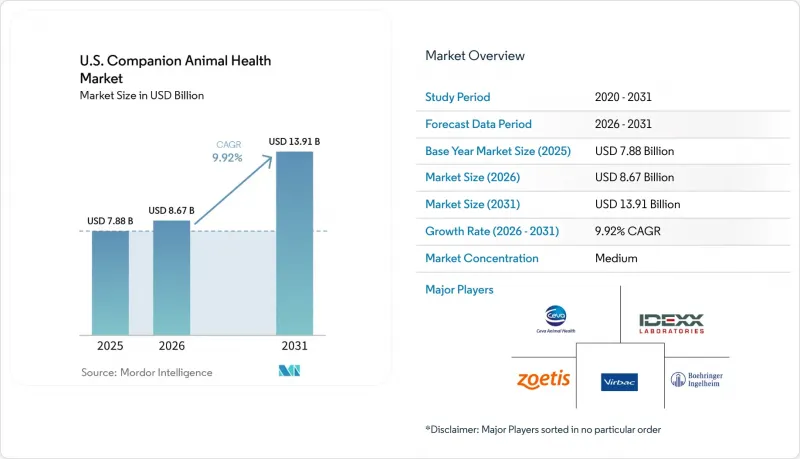

コンパニオンアニマル・ヘルスケアの米国市場規模は、2025年に78億8,000万米ドル、2026年に86億7,000万米ドルとなり、2031年までに139億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.92%で成長すると見込まれています。

本レポートは、動物種(犬、猫、馬、その他の伴侶動物)、製品タイプ(治療薬、診断薬、デジタルヘルス&サービス)、適応症(感染症など)、流通チャネル(動物病院・診療所の薬局など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のコンパニオンアニマル・ヘルスケア市場の動向と洞察

ペットヘルスケアのプレミアム化とヒューマナイゼーション

米国のコンパニオンアニマル・ヘルスケア市場は、各家庭がペットをますます重視し、そのケアに投資するようになるにつれて、変化を遂げています。2025年までに、ペット産業の支出は1,580億米ドルに達し、そのうち獣医療が414億米ドルを占め、主要なカテゴリーとなっています。この動向により、日常的な健康管理にとどまらず、高度な診断、慢性疾患の治療、専門サービスに対する需要が高まっています。動物病院では包括的な治療計画が導入される一方、メーカーやサービスプロバイダーは、腫瘍学、疼痛管理、皮膚科、長期モニタリングの分野でプレミアムなサービスを拡充しています。

ペット保険の拡大と資金調達主導による治療受容

米国におけるコンパニオンアニマル(伴侶動物)の健康市場において、ペット保険は治療の受容を促進する重要な要因となりつつあります。2025年には、直接保険料収入が54億7,000万米ドルに達し、二桁の成長率を示しました。補償範囲の拡大により、ペットの飼い主は、特に高額な治療において、高度な画像診断、専門医への紹介、および多剤併用療法を利用できるようになりました。診療所でのファイナンスツールは、治療の決定段階において高額なケアをより利用しやすくすることで、この動向をさらに後押ししています。

高額な自己負担治療費

米国のコンパニオンアニマル医療市場において、費用の負担可能性は依然として重要な課題となっています。治療費の高騰により、健康診断の受診が遅れたり、診断後のフォローアップが不十分になったり、臨床的な需要があるにもかかわらず専門医による処置の導入が制限されたりしています。定期検診の受診を見送ることは、サービス収入や関連商品の売上に影響を及ぼします。特に専門医療は、費用が家計予算を上回るため、プレミアムなサービスへのアクセスが制限され、最も大きな圧力に直面しています。保険や資金調達の選択肢が拡大しない限り、自己負担費用は、高所得世帯以外における市場の成長を今後も制約し続けるでしょう。

セグメント分析

2025年、米国コンパニオンアニマル・ヘルスケア市場において、犬が59.35%のシェアを占めました。これは、整形外科、歯科、心臓病学などの分野における治療頻度の増加が要因です。生物学的製剤の導入も収益をさらに押し上げ、2025年初頭までに100万頭以上の犬が「リブレラ(Librela)」による治療を受け、高付加価値の疼痛管理製品の急速な普及が示されました。成長が安定化しつつある中でも、犬は依然として主要な収益源となっています。

猫市場は、2026年から2031年にかけてCAGR 11.15%で成長すると予測されており、米国のコンパニオンアニマル・ヘルスケア市場において最も成長が速いセグメントとなる見込みです。この成長は、リンパ腫の検出において97%の特異度を持つ猫用液体生検のプロトタイプや、「RapidRead Dental for Feline」の発売など、猫に特化したイノベーションによって支えられています。馬やその他のコンパニオンアニマルについては、予防医療や専門的な治療を通じて安定した需要が維持されています。

治療薬は、慢性疾患や専門疾患に対する新規承認や適応拡大の恩恵を受け、2025年の米国コンパニオンアニマル・ヘルスケア市場の売上高の43.25%を占めました。主な発展としては、VETMEDINが前臨床段階の粘液腫性僧帽弁疾患に対する承認を取得したことや、NUMELVIが犬の掻痒症の管理薬として承認されたことが挙げられます。焦点は、疼痛管理、モノクローナル抗体、および慢性疾患の治療へと移行しつつあります。

診断分野は、2026年から2031年にかけてCAGR12.75%で成長し、最も成長の速い製品カテゴリーになると予測されています。動物病院では、Catalyst化学プロファイルに統合されたSDMA腎バイオマーカー検査など、ワークフローを効率化するツールの導入が進んでいます。デジタルヘルスプラットフォームが登場する中、診断分野はワークフローの統合を通じて収益成長の主要な原動力として際立っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットヘルスケアのプレミアム化とヒューマナイズ化

- 予防用駆虫薬およびワクチンの服薬遵守

- ペット保険の拡大と資金調達主導による医療サービスの受容

- AIを活用した診断とワークフローの統合

- 媒介性疾患への備えおよびスクリューワーム対策への需要

- 市場抑制要因

- 高額な自己負担治療費

- 経済的負担の格差と日常的な医療へのアクセス格差

- 統合企業の処方薬リスト管理とオンライン薬局への顧客流出

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 動物タイプ別

- 犬

- 猫

- 馬

- その他のコンパニオンアニマル

- 製品タイプ別

- 治療

- ワクチン

- 駆虫剤

- 抗感染薬

- NSAIDsおよび疼痛管理

- モノクローナル抗体

- 医療用飼料添加物

- その他の治療法

- 診断

- 免疫診断検査

- 分子診断

- 診断用画像検査

- ポイント・オブ・ケア機器

- その他の診断

- デジタルヘルス&サービス

- 遠隔医療プラットフォーム

- 診療管理ソフトウェア

- ウェアラブルモニタリングデバイス

- 治療

- 適応症別

- 感染症

- 皮膚科・アレルギー

- 疼痛・炎症

- 内分泌・代謝性疾患

- オンコロジー

- 循環器科

- その他

- 流通チャネル別

- 動物病院・診療所の薬局

- 小売薬局

- Eコマースおよびオンライン薬局

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Anivive Lifesciences, Inc.

- Antech Diagnostics

- Bimeda, Inc.

- Boehringer Ingelheim Animal Health USA Inc.

- Cencora, Inc.(MWI Animal Health)

- Ceva Animal Health, LLC

- Covetrus, Inc.

- Dechra Veterinary Products LLC

- Elanco Animal Health Incorporated

- HIPRA USA, Inc.

- IDEXX Laboratories, Inc.

- Intervet Inc. d/b/a Merck Animal Health

- Mars, Incorporated(Science & Diagnostics)

- Norbrook, Inc.

- Nutramax Laboratories Veterinary Sciences, Inc.

- Patterson Companies, Inc.(Patterson Veterinary)

- PetIQ, LLC

- Vetoquinol USA, Inc.

- Virbac S.A.

- Zoetis Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日