コンパニオンアニマルのヘルスケア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Companion Animal Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044118

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

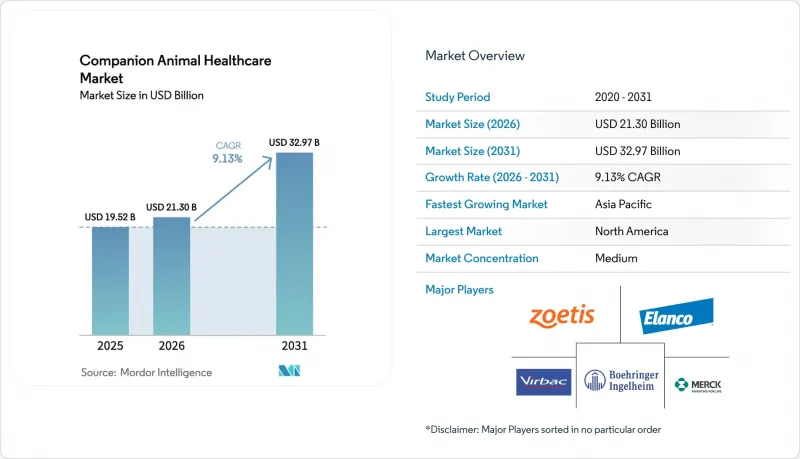

コンパニオンアニマル(伴侶動物)のヘルスケア市場規模は、2025年に195億2,000万米ドルと評価され、2026年の213億米ドルから2031年までに329億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.13%となる見込みです。

ペット保険の補償範囲の拡大、ポイント・オブ・ケア(POC)診断の急速な普及、およびバイオ医薬品の受容拡大が相まって、コンパニオンアニマルヘルスケア市場全体の収益構造を再構築しています。都市部世帯の可処分所得の増加とペットの「人間化」が相まって、腫瘍学プロトコルから整形外科手術に至るまで、高度な治療法への需要を後押ししています。10分未満で結果が得られる診断技術は、臨床判断を向上させ、症状の発現から治療開始までの時間を短縮することで、下流の治療薬販売を促進しています。同時に、eコマースプラットフォームは、遠隔医療相談と定期配送サービスを組み合わせることで従来の調剤モデルに革新をもたらし、診療管理ソフトウェアは診断、請求、在庫管理を単一のワークフローに統合しています。競合上の差別化は、ブロックバスター医薬品から、データ駆動型のサービスや、動物病院をペットオーナーの日常生活により深く組み込むクラウド接続デバイスへと移行しつつあります。

世界のコンパニオンアニマルヘルスケア市場の動向とインサイト

ペットの飼育率の増加と動物の「人間化」

2024年、米国の世帯におけるペット飼育率は66%に達し、ペット1頭あたりの年間平均支出額は1,480米ドルとなり、人間のウェルネス予算と同水準となりました。飼い主は現在、かつては人間に限られていた臓器移植、化学療法、オーダーメイドの整形外科用インプラントといった処置を選択するようになり、それによって患者1人あたりの平均収益が向上しています。ミレニアル世代とZ世代はペット保険に加入する傾向が最も高く、これらの世代が高所得層へと成熟するにつれて、プレミアムな治療法が持続的に受け入れられる基盤が整っています。心拍数、睡眠、活動を追跡するウェアラブルモニターは、病状を早期に発見できる縦断的なデータセットを生成し、頻繁な獣医師との関与を正当化するものです。医療機器の承認は、FDA(米国食品医薬品局)獣医学センターの安全ガイドラインに準拠する必要があります。これにより商品化までの期間は長くなりますが、消費者の信頼は高まります。これらの相乗効果により、データに基づく知見がより高い水準のケアを裏付け、コンパニオンアニマル(伴侶動物)のヘルスケア市場全体の成長を後押しする好循環が生まれています。

ペット保険の普及拡大

米国におけるペット保険料収入は、2023年の39億米ドルから2024年には47億米ドルへと増加し、620万頭の動物をカバーし、前年比21.4%の成長を記録しました。保険の普及により、変形性関節症や腫瘍治療のための高額なモノクローナル抗体注射(1万5,000米ドルを超えるもの)が可能になりました。これは、70%~90%の保険償還率により、飼い主の自己負担額が軽減されるためです。外科専門分野は著しい恩恵を受けており、保険の拡大と歩調を合わせて、2023年から2024年にかけて整形外科手術件数は18%増加しました。保険会社は現在、予防的診断(年次血液検査や遺伝子スクリーニング)を保険適用対象に追加しており、収益を事後対応型から予防型ケアモデルへと移行させています。英国とスウェーデンではすでに25%以上の普及率を達成しており、一方、日本の2024年の税制優遇措置が地域の成長を後押ししています。保険適用範囲の拡大は予測可能な需要を生み出し、コンパニオンアニマルヘルスケア市場全体のキャッシュフローを安定させています。

高騰する獣医療サービスおよび薬剤費

米国の獣医療サービス価格は2023年から2024年にかけて10.2%上昇し、3.4%の一般インフレ率を大きく上回り、定期健康診断の費用は52米ドルから58米ドルへと上昇しました。大都市圏での緊急診療費は現在1,500米ドルを超え、予算に制約のある飼い主にとって、適切な時期の治療を受けることを躊躇させる要因となっています。医薬品価格も同様の動向を示しており、インドと中国における原薬(API)の供給制約を背景に、2024年には「Simparica Trio」の卸売価格が8%上昇しました。米国のペットの94%が保険未加入であるため、多くの飼い主が選択的な処置を先送りしたり、より低コストのジェネリック医薬品に切り替えたりしており、これがコンパニオンアニマルヘルスケア市場全体の短期的な成長を抑制しています。ラテンアメリカや東南アジアの価格に敏感な地域では、1人当たりの獣医療費が年間50米ドルを下回っているため、この影響を最も深刻に受けています。

セグメント分析

診断薬は最も成長の速いカテゴリーであり、2031年までCAGR12.25%で拡大する見込みです。一方、治療薬は2025年時点でコンパニオンアニマルヘルスケア市場の37.56%のシェアを維持しています。ワクチン、駆虫薬、およびNSAIDsは安定した基盤を提供していますが、先進国では予防接種率が頭打ちとなっているため、その成長余地は限定的です。「Simparica Trio」のようなマルチモーダル寄生虫駆除薬は、1回投与の利便性を求める飼い主の支持を集めていますが、ジェネリック医薬品からの競合圧力により利益率は圧迫されています。慢性疼痛や新興の腫瘍学適応症向けのモノクローナル抗体は勢いを増しており、プレミアム価格を維持することで、コンパニオンアニマルヘルスケア市場における収益の回復力を支えています。

診断分野の急成長は、POC(現場検査)機器、免疫測定法、分子パネルによって牽引されており、これらは検査結果の報告時間を短縮し、来院当日の診療を可能にしています。かつては専門的な処置であった標準的なSDMA腎機能スクリーニングも、現在では健康診断のルーチン検査となっています。IDEXX社だけで年間2億件以上の検査を処理しており、これにより、動物病院を試薬の定期購入に縛り付ける「カミソリと刃」モデルが強化されています。クラウド統合により、検査データが診療管理ソフトウェアに集約され、異常をリアルタイムで検知するAIアラートがサポートされています。FDA(米国食品医薬品局)の獣医学センターによる規制監督により、95%以上の精度が確保されており、この基準は水準以下の参入者を排除する一方で、製品リリースサイクルを長期化させています。デジタルヘルスサービス(遠隔医療、ウェアラブル分析、診療管理プラットフォーム)は依然として規模は小さいもの、診療所が業務効率化を求めるにつれて加速しています。

2025年には、狂犬病ワクチンの義務化や風土病寄生虫の駆除に後押しされ、感染症分野がコンパニオンアニマルヘルスケア市場規模の31.53%を占め、収益の大部分を占めました。しかし、競合やワクチン接種の飽和状態が、今後の拡大を抑制しています。対照的に、腫瘍学分野はCAGR11.85%で拡大すると予測されており、従来の化学療法に伴う副作用なしに生存率を向上させるTanovea-CA1やStelfontaといった画期的な治療法の登場が追い風となっています。

コンパニオンアニマルのがん発症率は人間と同程度であり、これが標的生物製剤への投資を後押ししています。Tanovea-CA1は犬のリンパ腫において79%の奏効率を達成し、院内診断設備を備えた動物病院での早期導入を促しています。Stelfontaは肥満細胞腫に対する非外科的治療法を提供し、麻酔のリスクと回復期間を短縮します。アポケルやサイトポイントのような皮膚科・アレルギー治療薬は継続的な需要があり、一方、内分泌疾患治療薬はインスリンやホルモン補充療法の売上を安定的に生み出しています。これらの動向が相まって、収益は慢性疾患管理へとシフトしており、コンパニオンアニマルヘルスケア市場に予測可能なキャッシュフローをもたらしています。

地域別分析

2025年には北米が36.53%のシェアで首位を占め、広範な専門病院網と成熟した保険普及率の恩恵を受けています。Mars Veterinary Healthのような企業統合者は、複数州にまたがるクリニックネットワークと中央検査室を運営しており、これにより即日診断が可能となっています。欧州は約28%を占め、EMA(欧州医薬品庁)による承認の同期化がモノクローナル抗体の市場投入を加速させています。英国では保険加入率が25%を超えており、高額な治療法を支えていますが、東欧ではペット1頭あたりの支出が低水準にとどまっています。

アジア太平洋地域は、ペットの飼育頭数の増加、保険加入率の上昇、および政府の優遇策に支えられ、CAGR10.21%を見込んでいます。中国の都市部におけるペットの飼育頭数は2024年に1億2,000万頭を超え、保険契約数は2025年に81%増の380万件に達し、予防医療や慢性疾患の治療費を負担する意欲の高まりを示しています。日本では、保険に対する税制優遇措置を背景に、2023年から2025年にかけて動物病院の数が8%増加しました。インドは依然として発展途上ですが、主要都市ではペットの飼育数が年率15%の成長を見せています。中東・アフリカは収益の5%を占め、南米は6%を占めており、マクロ経済の変動がある中でもブラジルには長期的な成長の期待が寄せられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットの飼育頭数の増加および動物の「人間化」

- ペット保険の普及拡大

- 高度な院内診断およびPOC診断の急速な普及

- 慢性疾患治療用モノクローナル抗体の急成長

- 予防医療のためのAIを活用した予測分析

- ウェアラブル生体認証の収益化におけるサブスクリプションモデル

- 市場抑制要因

- 高騰する獣医療サービスおよび医薬品コスト

- 世界の熟練獣医師の不足

- 遺伝子編集および細胞療法に関する規制の遅れ

- 接続型獣医機器に対するサイバーセキュリティリスク

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 治療薬

- ワクチン

- 駆虫薬

- 抗感染症薬

- NSAIDsおよび疼痛管理

- モノクローナル抗体

- 飼料用医薬品添加物

- その他の治療領薬

- 診断

- 免疫診断検査

- 分子診断

- 画像診断

- ポイント・オブ・ケア機器

- その他の診断

- デジタルヘルス&サービス

- 遠隔医療プラットフォーム

- 診療管理ソフトウェア

- ウェアラブルモニタリングデバイス

- 治療薬

- 治療領域別

- 感染症

- 皮膚科・アレルギー

- 痛み・炎症

- 内分泌・代謝疾患

- 腫瘍学

- 循環器学

- コンパニオンアニマルのタイプ別

- 犬

- 猫

- その他のコンパニオンアニマル

- 流通チャネル別

- 動物病院・診療所

- 小売薬局

- オンライン/Eコマースプラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- bioMerieux SA

- Boehringer Ingelheim Animal Health

- Ceva Sante Animale

- Covetrus Inc.

- Dechra Pharmaceuticals plc

- Elanco Animal Health

- Heska Corp.

- HIPRA

- IDEXX Laboratories Inc.

- KRKA d.d.

- Mars Veterinary Health

- Merck Animal Health

- Neogen Corp.

- Norbrook Laboratories

- PetIQ Inc.

- Phibro Animal Health Corp.

- Thermo Fisher Scientific

- Vetoquinol SA

- Virbac

- Zoetis Inc.

- Zomedica Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日