GPUアーキテクチャおよびコンピュートIPライセンス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU Architecture And Compute IP Licensing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065435

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

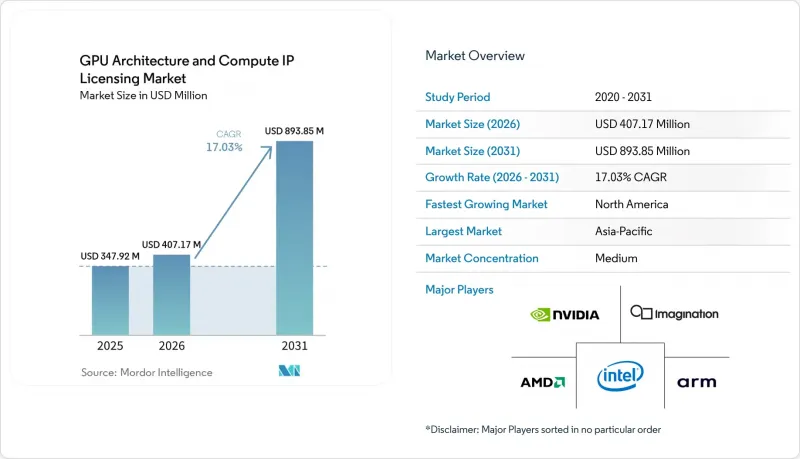

GPUアーキテクチャおよびコンピュートIPライセンス市場規模は、2025年の3億4,792万米ドルから2026年には4億717万米ドルへと拡大し、2031年までに8億9,385万米ドルに達すると予想されており、2026年から2031年にかけてCAGR17.03%で成長すると見込まれています。

本レポートは、IPの種類(GPUコアIP、AI/テンソル演算IP、演算ISA/アーキテクチャIP、オンチップ演算相互接続IP)、ライセンシングモデル(永久ライセンス+ロイヤリティ、サブスクリプション/アクセスベースのライセンシングなど)、エンドユーザー(ファブレス半導体企業、集積デバイスメーカーなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPUアーキテクチャおよびコンピュートIPライセンス市場の動向と洞察

データセンターにおけるAIワークロードの爆発的な増加

ハイパースケールクラウドプロバイダーは、テンソルコアIPのライセンシングを行い、推論あたりのエネルギーコストを削減し、ディスクリートGPUのマージンスタックを回避するアプリケーション特化型アクセラレータを構築しています。2025年3月に導入されたAWSのTrainium2インスタンスは、H100クラスターと比較してワットあたりのパフォーマンスが30%向上しており、これにより事業者の年間GPU購入費用を12億米ドル削減しています。GoogleのTPU v6eは、Broadcomと共同開発されたもので、同等のGPUファームと比較してエネルギーコストを3分の1に抑えています。200億米ドル規模のNvidiaとGroqの契約は、推論に特化したスタートアップでさえ、ロードマップの柔軟性を維持するためにIPへのアクセスを求めるようになっていることを証明しました。このライセンシングの傾向は収益の拡大を加速させます。なぜなら、「永久ライセンス+ロイヤリティ」またはサブスクリプションモデルにより、ハイパースケーラーは供給契約の再交渉を行うことなく、18ヶ月ごとにシステムを更新できるからです。その結果生じる需要の伸びは、全体的なCAGR予測に対して5.2%のプラスの寄与をもたらします。

エッジAIデバイスの普及

スマートフォン、民生用IoTノード、スマート家電には、プライバシー要件を満たし、100ミリ秒未満のレイテンシ要件に対応できるデバイス内生成モデルが求められています。クアルコムの「Snapdragon 8 Elite」は、リアルタイムの動画セグメンテーションに45 TOPSの処理能力を持つAIテンサースライスを統合しています。MediaTekのDimensity 9400は、Arm Mali-G925 GPU IPと16コアのNPUを組み合わせ、70億パラメータのモデルをローカルで実行します。Armは、MaliおよびImmortalisを搭載したSoCの出荷台数が18億個に達したことにより、2025会計年度のロイヤリティ収入が34%増加したと報告しています。イマジネーションのIMG CXTがレベル3 ADASのソケットを獲得したことで、自動車分野からの需要がさらなる追い風となっています。幅広い設計採用実績が、予測CAGRの3.8%上昇を支えています。

先進ノードにおける高額な初期NREコスト

3nmおよび2nmプロセスのマスクセット費用は現在3,000万米ドルを超え、ファーストシリコンの費用は8,000万米ドルに達することもあり、多くの中堅ファブレス企業が最先端設計から締め出されています。CoWoSパッケージングのコストはダイあたり1,500米ドルとなり、2023年の900米ドルから上昇しています。サムスンの3nmゲート・オール・アラウンド(GAA)ノードは15%安価ですが、初期のテープアウトで6ヶ月の遅延が生じました。その対策として、小規模なライセンス取得企業は、電力効率を犠牲にして、成熟した7nmノードへの移行やチプレットの採用を進めています。この投資障壁により、予測CAGRは2.8%押し下げられています。

セグメント分析

GPUコアIPは2025年に売上高シェアの44%を占めましたが、この地位は、年間20億台以上のデバイスに搭載されているArm MaliおよびImagination PowerVRのフランチャイズによって築かれたものです。ハイパースケーラー各社がラスタライゼーションよりもINT8およびスパースネスエンジンを優先し、支出を特殊な行列処理ブロックへと振り向けていることから、AIおよびテンソル演算IPはCAGR21.90%で拡大しています。NvidiaとGroqの提携は、ライセンシーが輸出規制に準拠した推論用チップ向けに、Blackwell世代のテンソルコアやNVLinkファブリックをますます重視していることを示しています。主にRISC-Vベクトル拡張からなる演算ISA IPは、ロイヤリティフリーの命令セットを求める欧州やインドの自主開発プログラムに後押しされ、18%のシェアを獲得しました。チップレットの採用に伴い、100ナノ秒未満のレイテンシを実現するメッシュが求められるようになったことから、オンチップ相互接続IPのシェアは14%に達しました。

ハイパースケーラー各社は、ワットあたりの演算性能を向上させるスパーステンソルアクセラレータも好んでおり、GoogleのTPU v6eがその一例です。同製品は、カスタムスパースロジックを統合することで、密行列処理のスループットを2.4倍に高めています。MetaのMTIA v2は、独自の推論ユニットを設計する一方で、メモリコントローラと相互接続ブロックのみをライセンシングしました。SiFiveのIntelligence X390 NPUは、RISC-Vベクトルと128レーンの行列エンジンを融合させ、ライセンシーに5ワットで50 TOPSを実現するロイヤリティフリーの道筋を提供しています。その結果、AI中心のIPは、2031年までに従来のGPUシェーダーコアを追い抜く見通しです。

地域別分析

2025年、アジア太平洋地域はGPUアーキテクチャおよび演算IPのライセンシング市場シェアの46%を占めており、その中心には、世界中のライセンス済みGPU設計の70%以上を製造する台湾のTSMCがあります。中国は、輸出規制という逆風にもかかわらず、国内のGPU開発に450億人民元(63億米ドル)を割り当てました。インドの「Design Linked Incentive」制度は、IP使用料の最大50%を還付するものであり、これによりImagination、SiFive、Cadenceが現地パートナーシップに参画しています。日本は、Rapidusコンソーシアムを通じて、RISC-V GPU IPに2,000億円(13億米ドル)を投じました。BirenとMoore ThreadsはArmおよびSynopsysのIPへのアクセスを失いましたが、両社ともアリババのロイヤリティフリーなXuantie C930コアへと軸足を移しました。

北米市場は、CHIPS法のインセンティブとハイパースケーラーによる垂直統合に後押しされ、2031年までCAGR19.20%で拡大すると予測されています。AWS、Google、Metaは2025年にカスタムシリコンIPに80億米ドル以上を投資し、TSMCのアリゾナ工場では2026年第1四半期からTrainium2およびTPU v6eの量産を開始する予定です。2024年10月の米国輸出規制の更新により、プロバイダーは地域ごとのコンプライアンスに合わせてASICを調整する必要が生じたため、意図せずして国内でのライセンシングが加速しました。

欧州は2025年に12%のシェアを獲得し、自動車用ADASやソブリン・コンピューティングが需要を牽引しました。欧州プロセッサ・イニシアチブは、Rhea2エクサスケール・プロセッサ向けにSiFiveのRISC-Vベクトルプロセッサのライセンシングを取得しました。ドイツは、自動車サプライチェーンにおけるGPU IPへの助成として5億ユーロ(5億6,500万米ドル)を予算化しました。南米、中東・アフリカを含む「世界のその他の地域」は、知的財産権保護の執行が不十分で、ファブ(半導体製造工場)の生産能力も限られていることから、合計で6%のシェアにとどまりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターにおけるAIワークロードの爆発的な増加

- エッジAIデバイスの普及

- 自動車用ADASにおけるGPUの採用拡大

- コンシューマー向けグラフィックスにおけるレイトレーシングの普及

- 自社IPを推進するソブリン・セミコンダクターの戦略

- オープンソースISA(RISC-Vなど)の勢いがカスタムGPUを後押ししています

- 市場抑制要因

- 先進ノードにおける高額な初期NREコスト

- 高性能コンピューティング用IPの輸出規制

- ソフトウェア・ツールチェーンの断片化

- 高まる特許訴訟リスク

- 業界価値/バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- IPタイプ別

- GPUコアIP

- AI/テンソル演算IP

- 演算ISA/アーキテクチャIP

- オンチップ・コンピュート・インターコネクトIP

- ライセンシングモデル別

- 永久ライセンス+ロイヤリティ

- サブスクリプション/アクセスベースのライセンシング

- ロイヤリティのみのモデル

- エンドユーザー別

- ファブレス半導体企業

- 垂直統合型デバイスメーカー(IDMs)

- ハイパースケーラー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Arm Ltd.

- Imagination Technologies Ltd.

- Nvidia Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- SiFive, Inc.

- Tenstorrent, Inc.

- VeriSilicon Microelectronics Co., Ltd.

- Synopsys, Inc.

- Cadence Design Systems, Inc.

- Alibaba Group Holding Ltd.(T-Head)

- Qualcomm Technologies, Inc.

- Samsung Electronics Co., Ltd.

- Apple Inc.

- Broadcom Inc.

- Meta Platforms, Inc.(AI Research ASICs)

- Google LLC(TPU IP Licensing)

- Graphcore Ltd.

- Rivos, Inc.

- Esperanto Technologies, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日