米国の診断画像サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Diagnostic Imaging Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064540

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

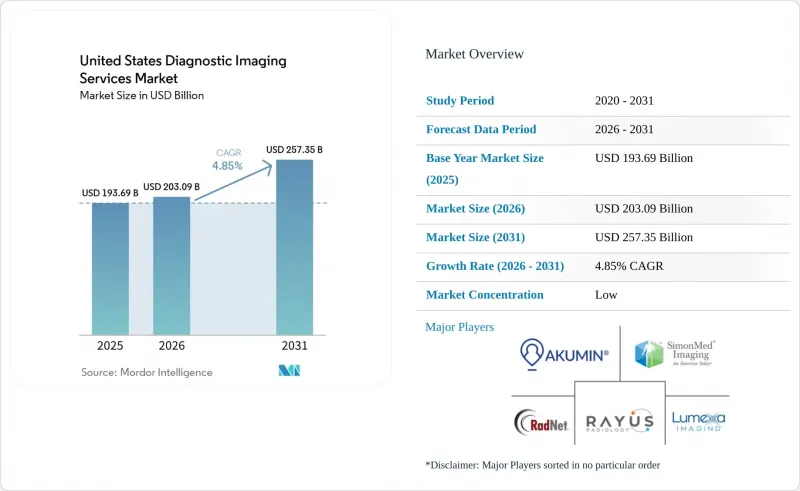

Mordor Intelligenceによると、米国の画像診断サービス市場規模は2025年に1,936億9,000万米ドルと評価され、2026年の2,030億9,000万米ドルから2031年までに2,573億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.85%となる見込みです。

本レポートは、モダリティ(X線、CT、MRI、超音波、マンモグラフィ、核医学)、用途(腫瘍学、心臓病学、神経学、整形外科、婦人科、一般)、診療場所(病院、独立型、地域医療、移動型)、提供モデル(自社運営、合弁事業、管理運営、遠隔放射線診断)、支払者(民間保険、メディケア、自己負担、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の診断画像サービス市場の動向とインサイト

高齢化に伴う慢性疾患の画像診断件数

米国の診断画像サービス市場には、45歳以上の成人における慢性疾患の有病率が依然として高く、それらの疾患では診断、モニタリング、経過観察の各段階で繰り返し画像検査が必要となるため、堅調な需要基盤があります。心臓病、がん、COPD、脳卒中はすべて加齢とともに増加するため、画像検査の需要は人口の高齢化だけでなく、高齢患者が同時に複数の画像検査経路を経る傾向にあることからも高まっています。この傾向は、CT、MRI、核医学検査、超音波検査、X線検査における検査件数の増加を支えています。なぜなら、多疾患併存により、1回の診療エピソードに伴う検査回数が増加するからです。したがって、米国の診断用画像検査サービス市場は、特に腫瘍学、循環器学、神経学の分野において、初回診断と同様に定期的な経過観察が重要となる患者構成の恩恵を受けています。この需要基盤は、任意の検査利用ではなく、長期にわたるケアのニーズと結びついているため、容易に置き換えられるものではありません。

スクリーニング主導の早期診断需要

米国の診断画像サービス市場は、ケアの初期段階で画像検査を受ける患者層を拡大する、より広範なスクリーニング経路の普及からも恩恵を受けています。2024年のUSPSTF(米国予防医療作業部会)による乳がんスクリーニングの更新では、2年ごとのマンモグラフィ検査の推奨開始年齢が40歳に引き下げられ、これにより将来的にはより多くのスクリーニング対象者が生まれることが期待されます。また、2024年の『JAMA Network Open』誌に掲載された研究によると、年齢層を広げた肺がんスクリーニングを実施すれば、年間2万6,124人の死亡を予防でき、現在のスクリーニング手法に比べて費用対効果が6倍高くなることが示されました。これは、今後の政策サイクルで対象範囲が拡大すれば、検査件数がさらに増加する可能性を示唆しています。マンモグラフィー、CT、およびその後の画像検査への紹介は、アクセスが便利で患者の集まりやすい拠点を中心に形成される傾向があるため、こうした変化は、外来スクリーニング体制が充実した事業者にとって有利に働きます。ソリス・マンモグラフィーによる2025年10月のセントルイス・ブレスト・センター買収は、専門的な検診プロバイダーが、その検査件数の増加を捉えるために、さらなる大都市圏へと事業を拡大していることを示しています。

放射線科医および技師の不足

人材不足は、米国の画像診断サービス市場における最も明白な構造的制約の一つであり続けています。2025年4月に『American Journal of Neuroradiology』に掲載された調査によると、調査対象となったNRMP期間中に、ACRキャリアセンターには3万1,825件の求人情報が掲載されていたのに対し、診断放射線科レジデントの卒業見込み者は10,180名にとどまっており、需要と研修修了者数の間に大きなミスマッチがあることが示唆されています。この圧力は、高度な画像診断やサブスペシャリティの読影において最も顕著であり、遅延が生じると処理能力が低下し、結果報告までの時間が延び、紹介患者の維持が難しくなる可能性があります。これが、米国の診断画像サービス市場が、自動化、集中型読影プラットフォーム、およびより広範な臨床医ネットワークを通じて検査データを共有できるネットワークモデルに、より強く依存するようになっている理由の一つです。また、この不足は、より良い報酬、充実したサポートチーム、そして柔軟な読影体制を提供できる大規模な組織に、交渉上の優位性を傾けることにもつながっています。

セグメント分析

2025年、X線検査は収益の28.31%を占め、救急医療、整形外科、胸部評価において依然として不可欠であることから、米国診断画像サービス市場における最大のモダリティとしての地位を維持しました。このセグメントの規模は、高額な価格設定ではなく検査項目の広さに支えられています。つまり、CTやMRIの方が1回の検査あたりの価値が高い場合が多いにもかかわらず、売上高のシェアは堅調に維持されています。この幅広い臨床的カバー範囲により、X線検査は病院や外来施設における急性期および日常的な画像診断の需要の両方を支えるため、米国の診断画像サービス市場において安定化の役割を果たしています。また、AIの導入により、特にレポート作成や文書化が標準化できる分野において、このモダリティの処理能力も向上し始めています。SimonMed Imagingが2025年12月にLunitと提携し、胸部X線レポート生成のためのマルチモーダル基盤モデルを導入したことは、検査件数が多く単価が低いカテゴリーでさえ、次世代の運営モデルの一部になりつつあることを示しています。

コンピュータ断層撮影(CT)は最も急成長しているモダリティであり、米国のCT診断画像サービス市場の規模は、2031年までCAGR6.38%で拡大すると予測されています。CTは、肺がん検診、心血管画像診断、外傷評価、および多くの腫瘍学診療経路の中心に位置しているため、検査件数の増加分におけるシェアを拡大しています。RadNetの報告によると、2026年第1四半期のCT検査件数は前年同期比17.7%増加し、同一施設内のCT検査件数も4.7%増加しました。これは、需要が有機的な成長とネットワークの拡大の両方を通じて拡大していることを示しています。MRIもまた、神経系、筋骨格系、心臓領域での利用を背景に拡大しており、RadNetは2026年第1四半期における同一施設でのMRI検査件数が10.0%増加したと述べています。超音波検査とマンモグラフィーは、携帯性の高さ、患者の負担の少なさ、予防的スクリーニングでの利用拡大といった利点から、依然として重要な成長の支えとなっています。また、2025年1月にSimonMedがシーメンス・ヘルスインアーズと結んだ肝疾患スクリーニングに関する提携は、超音波ワークフローへのモダリティ特化型の投資が継続していることを示しています。

2025年、腫瘍学は売上高の33.24%を占め、米国の診断画像サービス市場において最大のアプリケーション分野となりました。この主導的地位は、がん治療の長期的な構造を反映しており、患者はしばしば、病期分類、再病期分類、治療効果のモニタリング、再発監視といったプロセスを経て、複数のモダリティを横断して治療を受けることになります。また、この分野は、スクリーニングの拡大が下流の高度画像診断へとつながる点からも恩恵を受けています。特に、疑わしい所見がCT、MRI、超音波、あるいは核医学検査といったフォローアップ検査につながる場合が挙げられます。したがって、腫瘍学の検査件数は、医療提供者ネットワーク全体において、ベースラインの利用率と、より高付加価値の断層撮影検査の両方を支えています。ラディオロジー・パートナーズが2025年10月に「Mammo Enhance Heart」を立ち上げたことも、スクリーニングのインフラを活用して、既存の画像診断の接点から得られる臨床的価値を拡大できることを示しています。

神経・脊椎分野は最も急速に成長している応用分野であり、このセグメントの米国診断画像サービス市場規模は、2031年までCAGR7.52%で拡大すると予想されています。脳卒中の検査、多発性硬化症の経過観察、脊椎の変性疾患、および認知機能低下の評価はいずれも、長期にわたる反復的な画像診断に依存しているため、MRIの需要が主要な促進要因となっています。心臓画像診断は依然として重要な隣接分野としての需要源ですが、2025年初頭にASNCが報告したTc-99mピロリン酸の供給不足は、医療提供者の制御の及ばない供給問題によって核医学心臓診断がどのように混乱し得るかを示しました。整形外科および筋骨格系画像診断は、高齢患者や外来での関節手術が繰り返しの診断ニーズを支えているため、引き続き高い頻度で需要を生み出しています。女性医療および産科分野も、スクリーニング検査の拡大や追加的な経過観察経路の整備により恩恵を受ける見込みです。一方、一般画像診断は、救急部門やプライマリケアからの紹介が引き続き幅広い検査件数を生み出しているため、信頼できる基盤であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化に伴う慢性疾患の画像診断件数

- スクリーニングによる早期診断の需要

- 外来画像診断の移行と施設中立的な経済性

- AIを活用したワークフローとスキャン生産性

- 造影画像診断のための仮想直接監視

- セラノスティクス主導のPET/CT構成のアップグレード

- 市場抑制要因

- 放射線科医および放射線技師の不足

- 償還と利益率への圧力

- 高度画像診断における事前承認の障壁

- 同位体および輸入機器の供給変動

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- モダリティ別

- X線

- コンピュータ断層撮影

- 磁気共鳴画像法

- 超音波

- マンモグラフィー

- 核医学画像診断

- 用途別

- オンコロジー

- 循環器科

- 神経学および脊椎

- 整形外科および筋骨格系

- 女性の健康および産科

- 一般イメージング

- 医療提供場所別

- 病院内画像診断部門

- 独立型画像診断センター

- 地域診断センターおよび総合診療拠点

- 移動型画像診断装置

- 提供モデル別

- 自社所有・運営ネットワーク

- 病院合弁事業

- マネージドサービスおよびアウトソーシング契約

- 遠隔放射線診断対応ネットワーク

- 支払主体別

- 民間および雇用主提供の保険プラン

- メディケア

- メディケイド

- 自己負担

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Akumin

- Capitol Imaging Services

- CommonSpirit Health

- Envision Radiology

- HCA Healthcare

- LucidHealth

- Lumexa Imaging

- MedQuest Imaging

- Outpatient Imaging Affiliates

- Radiology Partners

- RadNet

- RAYUS Radiology

- Rezolut

- Shared Medical Services

- SimonMed Imaging

- Solis Mammography

- Tenet Healthcare

- The US Oncology Network

- Touchstone Medical Imaging

- vRad

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日