組織ネットワーク分析(ONA)プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organizational Network Analysis (ONA) Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064526

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

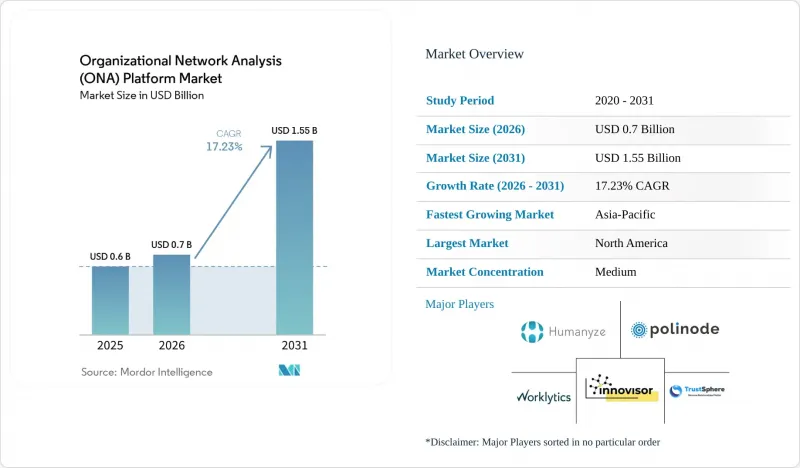

Mordor Intelligenceによると、組織ネットワーク分析(ONA)プラットフォームの市場規模は、2025年の6億米ドル、2026年の7億米ドルから、2031年までに15億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は17.23%になると予測されています。

本レポートは、コンポーネント(プラットフォームおよびサービス)、導入モデル(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業および中小企業)、用途(組織設計、人材計画など)、エンドユーザー業界(BFSIなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の組織ネットワーク分析(ONA)プラットフォーム市場の動向とインサイト

ハイブリッドワークの複雑化がコラボレーション可視化への需要を拡大

組織ネットワーク分析(ONA)プラットフォーム市場は、ハイブリッドワークから直接的な後押しを受けています。これは、固定されたオフィスへの出社だけでは、マネージャーが従業員が実際にどのように協働しているかを確実に把握できなくなったためです。2025年の報告によると、従業員は平日の典型的な1日で275回の中断に対応し、153件のTeamsメッセージをやり取りしており、これこそが、メッセージ量だけではもはや生産的なコラボレーションの有用な指標とはなり得ない理由を示しています。このような状況下では、定期的なアンケートよりも受動的なネットワークデータの方が価値が高まっています。なぜなら、受動的なデータは、繰り返されるつながり、ボトルネック、調整の負担を、それらが発生した瞬間に捉えることができるからです。また、Worklyticsは2025年に、オフィス復帰を義務付けたグループでは、その実施後に密接な協力関係を持つメンバーの密度が低下することが多いこと、そして受動的なONAシグナルを用いることで、離職の4~6週間前に70~80%の精度で自発的な離職リスクを特定できることを明らかにしました。このリードタイムが重要なのは、企業が組織ネットワーク分析プラットフォームを、単発的な診断というよりも、人材の定着、拠点戦略、チームの再編成に結びついた継続的な人材計画サイクルに活用するようになってきているためです。

バーンアウト防止がコラボレーション過負荷分析を重要視させる

組織ネットワーク分析(ONA)プラットフォーム市場は、コラボレーションの過負荷が離職や集中時間の低下につながる前に測定する必要性からも恩恵を受けています。2025年10月、ONAに基づく集中ブロックを活用しているSaaS企業では、90日以内に「集中時間」の主観的評価が22%上昇し、認知的疲労が15%減少しました。Worklyticsは2025年の調査で、介在中心性で上位10%にランクされた従業員は、全従業員と比較してバーンアウトに陥る可能性が1.8倍高いことを明らかにしました。同調査では、週25時間以上のコラボレーション時間を記録しているチームは、イノベーションの成果が23%高い一方で、離職リスクも31%高いことが示されました。これにより、必要なコラボレーションと無駄な負荷を区別できるプラットフォームへの需要が高まっており、組織ネットワーク分析プラットフォーム市場は、従業員の健康と生産性に関する広範な予算の中で、より強固な地位を確立しつつあります。

データプライバシーと倫理的な監視に関する懸念

組織ネットワーク分析(ONA)プラットフォーム市場は、プライバシー規制による直接的な制約に直面しています。これは、雇用に関連する行動データが主要な法域全体でより厳格な監視の対象となっているためです。2025年には、従業員の86%が、ONAデータの収集に関する開示は法的要件であるべきだと考えており、導入が始まる前から大きな信頼のギャップが存在していることを示しています。この問題は法的にも重大な意味を持ちます。GDPR第83条(5)では、従業員データの違法な処理に対して全世界の年間売上高の最大4%の罰金が科される可能性があるため、ガバナンス設計が不十分な場合、そのリスクはさらに高まります。2026年4月に発表された調査によると、欧州当局は受動的な行動モニタリングに対する監視を強化しており、EU AI法はAIを活用した雇用システムに対して新たな評価要件を追加しています。その結果、透明性確保のための管理機能、同意オプション、および管轄区域ごとのデータ処理機能を製品に組み込んでいるベンダーが優位に立っている一方で、強力なプライバシーチームを持たない中規模の購入企業は、導入のペースが遅くなっています。

セグメント分析

2025年の組織ネットワーク分析(ONA)プラットフォーム市場において、プラットフォーム型ソリューションが74.20%を占めました。これは、企業全体でネットワークインテリジェンスを拡張する必要がある場合、購入者がプロジェクト主導のサービスよりも、継続的な分析レイヤーを好むことを示しています。この傾向は、定期的な調査作業ではなく継続的な受動的分析への移行と一致しています。なぜなら、継続的なコラボレーションデータには、活動を大規模に取り込み、処理し、可視化するためのソフトウェアインフラが必要だからです。したがって、導入支援が依然として重要であるにもかかわらず、組織ネットワーク分析プラットフォーム市場では、ソフトウェア主導の収益が引き続き主流となっています。多くの顧客において、最初の購入は、分散したチーム全体にわたるネットワーク可視性のための単一の信頼できる情報源を確立する必要性によって推進されています。これにより、プラットフォーム層は、データガバナンス、ダッシュボード、および将来のAI支援モデリングの制御ポイントとなります。

サービス分野は依然として成長を続けており、2031年までにCAGR17.24%を記録すると予測されています。これは、企業が導入初期段階において、展開設計、変更対応、ガバナンス、およびカスタムモデリングの支援を必要とすることが多いためです。組織ネットワーク分析プラットフォーム業界は、依然として大規模で複雑な案件においてサービスサポートに依存しており、こうした案件では、購入者が標準的なオンボーディングではなく、カスタマイズされた統合作業を求めています。時間の経過とともに、セルフサービスによる設定やより強力なテンプレートによって、日常的なセットアップ作業が製品側に戻される可能性が高く、これにより複雑性の低い案件におけるサービスの役割は縮小するでしょう。同時に、大規模なエコシステムベンダーは、サービスのような機能を自社ソフトウェアに直接組み込んでおり、これは独立したアドバイザリー主導のモデルに圧力をかけています。2026年5月にCornerstoneがリリースした「Workforce AI」は、186カ国にまたがる4,500万人のユーザーと55,000以上のスキルオントロジーを網羅しており、かつてはコアソフトウェアの外側にあったワークフローの深みを、広範なプラットフォームがいかに吸収しつつあるかを示しています。

2025年、組織ネットワーク分析プラットフォーム市場において、クラウドベースの導入が69.80%のシェアを占めました。これは、セットアップが迅速で、インフラの負担が少なく、多くの購入者が既に利用しているSaaS環境との親和性が高いためです。初期の導入は主に、迅速な価値実現を求め、データ居住地の制約が限定的であったテクノロジー主導の企業によるものでした。そのため、スピード、実験、地域間の容易な拡張を重視する購入者にとって、クラウドがデフォルトのモデルとなりました。組織ネットワーク分析(ONA)プラットフォーム市場は、現在もその需要の多くをこうした「クラウドファースト」のユーザーから得ています。これは、当該ソフトウェアが、すでにクラウド上で稼働しているデジタルコラボレーションシステムと密接に連携しているためです。こうした導入事例において、導入形態の選択は、単なる好みというよりも、他のコラボレーション・スタックとの整合性を重視したものであることが多く見られます。

現在、ハイブリッド展開が最も急速に成長している導入形態であり、規制対象の業界が、クラウド側の分析やAI機能を利用しつつも、機密性の高い従業員データをファイアウォール内に保持しようとする動きに伴い、2031年までCAGR18.37%で成長すると予測されています。これは特に、BFSI(銀行・金融・保険)、医療、政府機関において顕著であり、これらの分野では、個人データの管理が調達における中心的な課題となっています。このモデルは、クラウドの導入範囲を拡大しつつあるもの、すべての従業員データを外部環境に移行する準備が整っていない組織にとって魅力的です。オンプレミス展開は、国家主権や防衛上重要な環境において依然として重要ですが、その役割は、厳格に管理された限られた使用事例にますます集中しつつあります。コンプライアンス要件が高まるにつれ、ONAプラットフォーム市場は、分析の柔軟性とより厳格なデータ処理のバランスをとるハイブリッド設計へと、引き続き移行していくものと見られます。

地域別分析

2025年、北米は組織ネットワーク分析(ONA)プラットフォーム市場シェアの41.30%を占めました。これは、同地域が大規模なハイブリッドワーク導入企業、成熟した人材分析プログラム、そして純粋なONAベンダーやスイートベンダーの強力な基盤を兼ね備えているためです。米国は引き続き地域需要の主な源泉であり、すでに大規模なデジタルコラボレーションシステムを導入している企業によって採用が後押しされています。Microsoft Viva Insightsは、既存のMicrosoft 365環境内で「多様なつながり」「強いつながり」「影響力ランキング」といった指標を利用可能にすることで、プラットフォームの認知度拡大に貢献しました。これは、ONAの初期導入のハードルを下げ、購入者に組み込み指標から本格的なプラットフォーム購入へと至る道筋を提供するという点で重要です。カナダとメキシコは地域内でのシェアを拡大していますが、両国とも米国に比べて導入は初期段階にとどまっています。

アジア太平洋地域は、ONAプラットフォーム市場において最も急速に成長している地域であり、2031年までCAGR17.89%で拡大しています。2025年3月の調査によると、アジア太平洋地域の組織の75%近くが依然としてピープルアナリティクスの成熟度レベル1~2にとどまっているのに対し、南北アメリカの組織はレベル4に集中しており、これはまだONAへの大規模な投資を行っていない購入者の基盤が広大であることを示唆しています。また、2025年の別の調査では、アジア太平洋地域のHRリーダーの73%が過去18ヶ月間にHRテクノロジープラットフォームを導入または変更しており、46%が予算の増加を見込んでいたことが判明しました。これは、新規ONAベンダーの参入にとって好ましい環境であることを裏付けています。インド、日本、韓国は、テクノロジーサービスの拡大、HRプラットフォームの刷新、およびアナリティクスの成熟度向上により、ONA導入のための強固な基盤が形成されている点で際立っています。

2025年時点で、欧州は地域別で第2位の規模を占めており、ドイツ、英国、フランス、ベネルクス諸国が、組織ネットワーク分析プラットフォーム市場の主要な需要基盤を形成しています。この地域の主な違いは規制の厳しさにあります。GDPRの施行やEU AI法により、他の多くの市場に比べてプライバシー設計がより重要な購入要因となっているためです。これによりコンプライアンスコストが増加し、導入サイクルが長期化するケースが多いため、強力な同意管理、ローカライゼーション制御、およびプライバシー・バイ・デザイン(Privacy by Design)の製品アーキテクチャを備えたベンダーが有利となります。南米、中東・アフリカは依然として初期段階の市場であり、需要は多国籍企業の子会社や、労働力の近代化を追求する最大の現地企業に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワークの複雑化がコラボレーション可視化への需要を拡大

- バーンアウト防止がコラボレーションの過負荷分析を向上させる

- M&Aおよび変革プログラムには影響力マッピングが必要です

- 生成AIがネットワークに関する処方的な洞察を可能にします

- エンタープライズAIの導入ガバナンスには、影響力の拡散マッピングが必要です

- 開発者体験の最適化が、新たなONA購買拠点を創出します

- 市場抑制要因

- データプライバシーと倫理的な監視に関する懸念

- 断片化されたコラボレーションデータソース間の統合の複雑さ

- 監視されているという認識による従業員の信頼の低下

- ネットワーク指標に関する経営陣の理解不足が、実用化を遅らせている

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- 用途別

- 組織設計と人員計画

- コラボレーションおよびコミュニケーション分析

- 変更管理と変革

- リーダーシップおよび影響力マッピング

- イノベーション・ネットワーク分析

- その他

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- 工業製造

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Humanyze

- Innovisor

- Polinode Pty Ltd.

- Worklytics Co.

- TrustSphere Pte. Ltd.

- SWOOP Analytics Pty Ltd.

- Network Perspective Sp. z o.o.

- Maven Seven Solutions Plc.

- Cognitive Talent Solutions Inc.

- Glickon S.p.A.

- People Yield srl

- Edgius Inc.

- Panalyt Inc.

- Time is Ltd. s.r.o.

- Teamspective Oy

- Confirm HR, Inc.

- Peoplelogic, Inc.

- Mentis Talent Technologies Pte. Ltd.

- Kumu Inc.

- Skyminyr Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日