エッジAIソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Edge AI Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064514

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

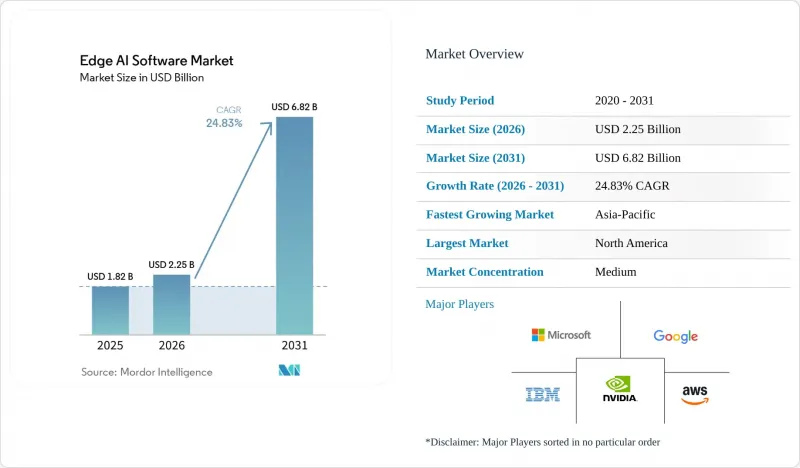

Mordor Intelligenceによると、エッジAIソフトウェア市場の規模は、2025年に18億2,000万米ドル、2026年に22億5,000万米ドルとなり、2031年までに68億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR24.83%で成長すると見込まれています。

本レポートは、提供形態(ソリューションおよびサービス)、データモダリティ(視覚データ、聴覚データ、テキストおよび言語データ、環境および位置情報データ、マルチモーダルデータ)、導入形態(クラウド、オンプレミスなど)、エンドユーザー業界(製造、医療、小売および消費財、エネルギーおよび公益事業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエッジAIソフトウェア市場の動向とインサイト

IoTエンドポイントデータの急増

産業および企業のエンドポイントで生成される機械データの量が膨大になり、クラウド中継アーキテクチャでは効率的に処理できなくなったため、エッジAIソフトウェア市場は勢いを増しています。2026年5月に『Discover Computing』誌に掲載されたELARAフレームワークに関する調査では、大規模なIoTネットワーク全体で、エンドツーエンドの遅延が39~52ミリ秒、帯域幅の削減が最大48%、タスク完了率が93~98%であることが示されました。これは、時間的制約のあるワークロードに対するローカル処理を直接サポートするものです。この結果は重要な意味を持ちます。なぜなら、産業用システムは数千のノードにわたって1Hz以上の頻度でセンサーストリームを送信する可能性があり、展開規模が拡大するにつれて、生テレメトリデータを集約型インフラへ送信するコストが急速に高まるからです。また、シスコの『State of Wireless Report 2026』によると、IoTの成長は、ユーザーのモビリティや高帯域幅アプリケーションの導入を上回り、企業のワイヤレス投資の最大の促進要因としてランクインしました。これは、ネットワークへの支出が、単なる接続性の拡張ではなく、エンドポイントのインテリジェンスによって形作られていることを示しています。このような状況下で、エッジAIソフトウェア市場が恩恵を受けるのは、企業が、どのデータを上流に転送すべきかを決定する前に、ローカルでデータをフィルタリングし、文脈を把握し、アクションを起こすことができるソフトウェアを必要としているためです。また、ネットワークの生容量だけでは、その要件を満たすことはできません。

エッジにおける低遅延の意思決定への需要

エッジAIソフトウェア市場は、製造、自律システム、公益事業、公共安全の各環境において、リアルタイムでの意思決定を必要とする使用事例によっても牽引されています。レイテンシの許容範囲が50ミリ秒を下回ったり、サイトのテレメトリデータが1日あたり1テラバイトに達したりすると、ローカルでの推論は設計上の選択肢ではなく、実用上の要件となります。NVIDIAとT-Mobileは2026年3月、NVIDIA Metropolisプラットフォームを活用し、分散型5Gエッジネットワーク上で物理的なAIアプリケーションを統合すると発表しました。これには、スマートシティの運用、公益事業の自動点検、および応答速度が運用上極めて重要な産業安全ワークロードなどが含まれます。また、ヒューレット・パッカード・エンタープライズ(HPE)も2026年3月に「HPE AI Grid」をリリースし、分散した推論サイト全体で予測可能な低遅延パフォーマンスを提供しました。さらに、コムキャストは、小型言語モデルを用いた自社ネットワーク上でのリアルタイム・エッジ推論の実地試験を開始しました。したがって、エッジAIソフトウェア市場は、制約のある演算環境下でも推論パフォーマンスを安定させられるプラットフォームへと移行しつつあります。なぜなら、ベンチマーク用ハードウェアでの平均スループットよりも、利用時点での決定論的な挙動の方が重要視されるからです。

異種エッジ環境の統合における複雑さ

エッジAIソフトウェア市場は依然として大きな運用上の障壁に直面しています。その理由は、ほとんどの企業導入環境が異なるプロセッサタイプ、オペレーティングシステム、接続環境にまたがっているためです。2026年に『Sensors』誌に掲載されたMIGSアーキテクチャに関する調査によると、異種デバイスの統合には、Modbus、OPC UA、MQTTを同時に処理できるプロトコル非依存型ミドルウェアが必要であることが判明しました。これは、実際の産業環境において相互運用性が依然としていかに困難であるかを示しています。ZEDEDAの2026年の調査結果も同様の問題を指摘しており、企業の41%が分散ワークロード管理を主要な課題として挙げ、47%が異なるハードウェア環境全体で一貫したガバナンスを必要とするハイブリッドクラウド・エッジアーキテクチャを採用していると報告しています。これにより、エッジAIソフトウェア市場には二極化が生じています。標準化された機器群を持つ大企業は迅速にスケールアップできる一方で、レガシーな運用技術を抱える購入企業は、導入サイクルが長期化し、統合コストが高くなる傾向にあるからです。この分野でより汎用的なハードウェア抽象化レイヤーが開発されるまでは、相互運用性は、導入スピードとソフトウェアの標準化にとって構造的な足かせであり続けるでしょう。

セグメント分析

2025年、ソリューションはエッジAIソフトウェア市場シェアの62.72%を占め、企業がモジュール型の契約モデルよりも統合プラットフォームを好んだため、引き続き主導的な地位を維持しました。この傾向は、メーカー、通信事業者、その他の大規模ユーザーが、推論ランタイム、圧縮ツール、デプロイメントオーケストレーションを1つの製品に統合した検証済みのパッケージを求めているという、実用的な購買傾向を反映しています。購入者が一般的にこのアプローチを好むのは、エッジにおける相互運用性の不確実性を低減し、異なるベンダーのツールを組み合わせる負担を軽減できるためです。エッジAIソフトウェア市場において、この傾向はプラットフォームプロバイダーに早期の収益上の優位性をもたらしました。なぜなら、彼らは限定的な機能だけでなく、完全な運用レイヤーを販売できるからです。また、この動向は、エッジAIソフトウェア市場が試験的な導入段階を脱したことも示しています。なぜなら、調達チームは通常、社内チームが長期的な運用に向けた明確な道筋を確認した後にのみ、バンドルされたソリューションを標準化するからです。

サービス市場は2031年までCAGR25.64%で拡大すると予測されており、そのペースはエッジAIソフトウェア市場全体を上回っています。この差は、初期のソフトウェアスタック導入後の展開管理方法に変化が生じていることを示しています。多くの企業には、分散した資産全体にわたるモデルのドリフトを管理するために必要な社内エンジニアリングチームがないため、エッジMLOps、モデル最適化、ライフサイクル管理、および全資産にわたる可観測性を外部委託する傾向が強まっています。シーメンスは2026年4月、複数の工場拠点にわたるモデルのトレーニング、デプロイ、再トレーニング、およびAIモデル管理を網羅する「Industrial AI Suite on Siemens Industrial Edge」の提供範囲を拡大すると発表し、この移行をより具体的なものにしました。2026年にGoogleがiOS Swift、JavaScript、Android API全体でLiteRT-LMのサポートを拡大したことは、モバイル環境においても同様の方向性を示しています。そこでは、ランタイムがスタンドアロンのソフトウェア購入品というよりも、組み込み型の管理レイヤーのように振る舞うようになってきています。

したがって、エッジAIソフトウェア市場では、製品とサービスの経済性が徐々に融合しつつありますが、これら2つのカテゴリーは依然として別々に報告されています。多くの企業にとって、統合ソリューションは依然として最初の購入対象ですが、導入がパイロット段階から本格運用に移行すると、サービス層の重要性が増します。これは特に、2023年および2024年にエッジハードウェアを導入したもの、社内のAI人材がまだ不足している中堅産業ユーザーの間で顕著に見られます。その結果、エッジAIソフトウェア業界は、単純なライセンスベースのソフトウェア提供ではなく、パッケージ化されたソフトウェアと継続的な運用サポートを組み合わせたライフサイクルプラットフォームへと発展しつつあります。

2025年には、ビジュアルデータが収益の29.98%を占め、エッジAIソフトウェア市場において最大のモダリティとなりました。この優位性は、工場検査、セキュリティ監視、自動車用知覚システムにおける長年にわたるコンピュータビジョンの導入によって築かれたものです。多くのエンドポイントで、依然としてリアルタイムで分析されていない映像が収集されているため、世界中に設置されたカメラ基盤は、引き続き大きな需要の源泉となっています。NVIDIAは2026年、世界中で15億台以上のカメラが設置されている一方で、その1%未満しか有意義なリアルタイム分析が行われていないと指摘しました。これは、ローカルな視覚推論フレームワークにとって、依然として大きな機会が残されていることを示唆しています。エッジAIソフトウェア市場にとって、これは視覚ワークロードが依然として現在の収益の基盤となっていることを意味します。なぜなら、それらは品質管理、安全監視、自動検査といった確立された企業の支出項目に直接結びついているからです。

エンドユーザーがローカルで処理したい情報の種類を広げているため、他のデータモダリティも拡大しています。テキストや言語データは、ヒューマンマシンインターフェースやローカルでの会話機能をサポートし、環境データや位置データは、監視、経路案内、インフラの使用事例に関連しています。各データストリームごとに個別のモデルに依存することなく、複数の入力を同時に解釈できる単一のスタックを求める企業が増えているため、マルチモーダルAIは戦略的に重要になっています。2026年5月にリリースされたNVIDIAの「Nemotron 3 Nano Omni」モデルは、ビジョン、言語、音声の知覚機能を1つのコンパクトなモデルに統合し、エージェント型エッジワークロード向けに設計されており、これはより統合された推論アーキテクチャへの移行を反映したものです。エッジAIソフトウェア市場はこの恩恵を受けています。なぜなら、顧客がより豊富なローカルコンテキストを必要とする一方で、リソースに制約のあるデバイス上で複数の完全なソフトウェアスタックをサポートできない場合、マルチモーダルモデルが運用上の複雑さを簡素化できるからです。

音声データは2031年までCAGR26.88%で拡大すると予測されており、エッジAIソフトウェア市場において最も成長の速いモダリティとなっています。最も強い需要は、回転機械における音声異常検知、倉庫ロボットにおける音声コマンドインターフェース、そして医療や銀行業界でローカルな応答性を必要とする対話型システムから生じています。音声ワークロードにはコスト面での利点もあります。なぜなら、モデルは同等の視覚システムよりも小型であることが多く、そのためより控えめなハードウェア構成でも実行できるからです。これにより、大規模なエンドポイント機器群にすでにMCUクラスのデバイスを導入している産業用OEMメーカーにとって、導入のハードルが低くなります。今後、エッジAIソフトウェア業界では、視覚推論がしばしば必要とするような大規模な演算リソースを必要とせずに実用的なパフォーマンス向上をもたらすため、音声およびマルチモーダルな使用事例の重要性が高まっていくと考えられます。

地域別分析

2025年、北米はエッジAIソフトウェア市場シェアの34.78%を占め、依然として最大の地域貢献者としての地位を維持しました。同地域は、ハイパースケーラーのプラットフォームや産業用テクノロジーベンダーが密集しているという利点があり、それにより、企業の購入者は他のほとんどの地域よりも早くフルスタック導入オプションを利用できるようになっています。また、北米のエッジAIソフトウェア市場は、成熟したエンタープライズソフトウェアの調達サイクルからも恩恵を受けています。この地域では、大規模組織がパイロット検証を経て、複数拠点への展開に資金を投じる意欲が高まっています。2026年3月のHPEによる「AI Grid」のリリースや、Comcastによる分散型エッジ推論のフィールドトライアルは、展開活動が工場を超えて、通信インフラや消費者向けサービス提供ネットワークへと広がっていることを示しています。また、2026年5月にIBMが「Sovereign Core」をリリースしたことは、デジタル主権と運用管理が政府および規制対象企業の需要の両方に影響を与えている調達環境を反映しています。

アジア太平洋地域は2031年までCAGR26.71%で拡大すると予測されており、エッジAIソフトウェア市場において最も成長の速い地域セグメントとなります。この勢いは、中国の製造規模、日本のロボット工学および自動車関連プログラム、インドのエンジニアリング基盤、そして韓国の半導体エコシステムによって支えられています。日経新聞は2026年3月、富士キメラ総合研究所の調査を引用し、2026年以降、日本市場ではAIエージェントとエッジベースの物理AI推論が市場の拡大を牽引すると報じました。プライバシー保護とAIエージェントの商用化の両面において、エッジ環境の重要性が高まっているとのことです。この成長傾向が重要視される理由は、アジア太平洋地域のエッジAIソフトウェア市場が、大規模な産業導入量と、AI機能をデバイス層により近い位置に組み込むことができる現地の設計エコシステムの両方に結びついているからです。また、これは地域のベンダーや世界のサプライヤーが、ソフトウェアの機能と同様に、コスト効率、ローカライズ、ハードウェアとの整合性が重要視される環境で競争していることを意味します。

欧州は、強固な産業基盤と、購入者により管理されたAI導入モデルを推奨する規制環境を兼ね備えているため、エッジAIソフトウェア市場において引き続き重要なシェアを維持しています。ドイツテレコムの「European Edge Continuum」は2025年にライブラボおよびプレプロダクション段階に移行し、2026年には商用展開に向けて進められており、これはフェデレーテッドかつ相互運用可能なエッジインフラストラクチャ層を通じて、欧州のデジタル主権アジェンダを支援するものです。シスコはまた、2025年3月にボリンガー・ホーフェ工場でシーメンスと共同で実施されたアウディの「Edge Cloud 4 Production」導入事例を強調しました。これにより、仮想化されたソフトウェア定義の自動化とAI駆動のプロセス制御が、欧州の自動車製造業界にもたらされました。これらの事例は、欧州のエッジAIソフトウェア市場が、産業の近代化、データ管理、そして主権的なインフラの優先事項と密接に結びついている理由を示しています。南米、中東・アフリカ、およびトルコは、現在の規模としては小さいもの、農業、金融包摂、スマートシティ、物流、エネルギー管理への投資が、地域におけるAI実行に対する選択的な需要を生み出しているため、依然として重要な市場です。これらの地域では、導入は広範な企業標準化というよりも、モバイルファーストの接続性や国家的なデジタルインフラプログラムによって形作られることが多くあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTエンドポイントデータの急増

- エッジにおける低遅延の意思決定への需要

- プライバシー保護型オンデバイス推論の必要性

- 5G対応分散アプリケーションアーキテクチャ

- フリート規模のエッジモデル運用とオーケストレーション

- 安全上重要な導入に向けた認証対応スタック

- 市場抑制要因

- 異種エッジ環境の統合の複雑さ

- 制約のあるデバイスにおけるモデル最適化の限界

- 規制対象の導入における認証のギャップ

- 異種ソフトウェアスタックに対する未成熟なベンチマーク

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソリューション

- サービス

- データモダリティ別

- ビジュアルデータ

- 聴覚データ

- テキストおよび言語データ

- 環境・位置情報データ

- マルチモーダルデータ

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- 製造業

- IT・通信

- ヘルスケア・ライフサイエンス

- 自動車・輸送産業

- 小売・消費財

- エネルギー・ユーティリティ

- スマートシティおよび公共インフラ

- 銀行・金融サービス・保険

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Google LLC

- Microsoft Corporation

- International Business Machines Corporation

- NVIDIA Corporation

- Intel Corporation

- Qualcomm Technologies, Inc.

- Nutanix, Inc.

- Siemens AG

- Synaptics Incorporated

- Hewlett Packard Enterprise Company

- Oracle Corporation

- Edge Impulse, Inc.

- ClearBlade, Inc.

- ZEDEDA, Inc.

- Viso AI AG

- Latent AI, Inc.

- Gorilla Technology Group Inc.

- PTC Inc.

- Renesas Electronics Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日