高耐久性ルーター:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Rugged Router - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064510

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

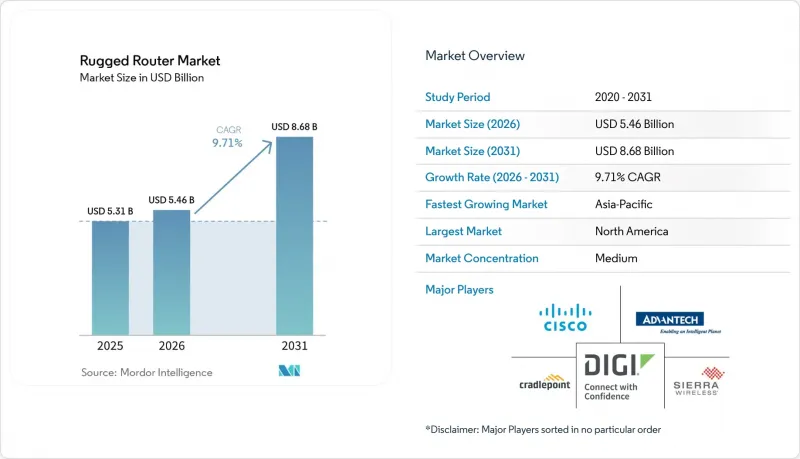

Mordor Intelligenceによると、高耐久性ルーターの市場規模は、2025年の53億1,000万米ドル、2026年の54億6,000万米ドルから、2031年までに86億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.71%を記録すると予測されています。

当レポートは、製品タイプ(セルラー用、産業用Ethernetなど)、接続技術(4G/LTE、5G、Wi-Fi 6/6Eなど)、最終用途産業(エネルギー・ユーティリティ、輸送・物流、石油・ガス、鉱業、製造業など)、展開方式(固定式、車載型/移動式、ポータブル型など)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高耐久性ルーター市場の動向と考察

過酷な環境におけるエッジコンピューティングの普及

従来、集中型または地域データセンターで処理されていた推論ワークロードは、自律型リグ、掘削システム、遠隔地にある坑口に直接設置されたエッジベースのファンレスゲートウェイへと、ますます移行しています。先進的な掘削プラットフォームでは、現在、50ミリ秒未満のマシンビジョンおよび制御ループをローカルで実行しており、バックホールの遅延を排除し、ミッションクリティカルな環境でのリアルタイムな意思決定を可能にしています。同様に、組み込みAI演算機能とプライベートLTE接続を備えた堅牢なエッジデバイスは、地震データや運用データを遠隔のクラウド環境へ送信するのではなく、資産レベルで処理します。この移行は、演算、ストレージ、ルーティング機能を、-40°Cから+75°Cの温度に耐えるよう設計されたIP67規格のコンパクトな筐体に統合する「シリコンコンバージェンス」を推進しており、それによって高性能・高耐久性ルーターへの需要が高まっています。

産業用接続における5G NRの統合

スタンドアロン型5Gは、ネットワークスライシングやタイムセンシティブ・ネットワーキングといった機能を導入し、産業環境において4Gの性能を大幅に上回ります。現在、大規模なプライベート5Gネットワークは、広大な運用エリアに分散する数千もの資産を接続し、重要インフラ向けに決定論的で低遅延の通信を実現しています。同時に、産業用ルーターには、5G、Wi-Fi 7、SD-WANを組み合わせたマルチラジオアーキテクチャが統合され、SCADAなどのオペレーショナルテクノロジー(OT)トラフィックをエンタープライズITネットワークから分離することで、セキュリティと信頼性の両方を向上させています。さらに、5G RedCapモジュールの登場により、エッジデバイスやスマートグリッドセンサーの消費電力が削減され、導入コストの効率化が図られています。その結果、2026年以降の新規インフラプロジェクトでは、5Gネイティブアーキテクチャの採用がますます求められており、マルチラジオオーケストレーションとシームレスなネットワーク管理が主要な調達基準として位置づけられています。

堅牢ネットワークハードウェアの多額の初期投資

堅牢ネットワークハードウェアは、商用グレードの代替品に比べて初期費用が大幅に高いため、価格に敏感な業界において構造的な導入障壁となっています。MIL-STD-810Hに準拠した一般的なルーターの価格は2,000~5,000米ドルの範囲ですが、標準的な商用機種は約400米ドルであるため、コスト管理が厳格な鉱業などの分野では、投資回収期間が5年を超えてしまいます。防衛用途では、組み込み暗号化、マルチラジオ統合、および堅牢な設計要件により、戦術グレードのシステムは1台あたり1万5,000米ドルを超える場合があります。鉄道分野では、EN 50155規格への準拠により、ライフサイクル全体での導入において車両1両あたり1万~2万米ドルの追加コストが発生し、総所有コストをさらに押し上げています。Cradlepoint NetCloudのようなサブスクリプション型モデルは、支出をOPEX(運用費)にシフトさせ、初期の資本負担を軽減しますが、定期的な料金体系よりも資産の所有を好む事業者からの抵抗が依然として存在しており、保守的な調達環境における普及を制限しています。

セグメント分析

2025年時点で、産業用Ethernetは高耐久性ルーター市場シェアの34.6%を占めており、これは決定論的な有線産業用ネットワークにおけるその確固たる役割を反映しています。しかし、防衛力の近代化や、紛争地域における耐障害性のある多層的な通信の必要性に牽引され、戦術用ルーターはCAGR11.12%で成長すると予測されています。マルチ波形ボンディングアーキテクチャにより、無線、衛星、セルラー回線間のシームレスなフェイルオーバーが可能となり、妨害やノード障害が発生した場合でも継続性が確保されます。同時に、産業用プラットフォームでは機能の統合が進んでおり、Cisco Catalyst IR8300のようなソリューションでは、SD-WANとデュアル5Gモデムを統合することで、独立したセキュリティおよびルーティングアプライアンスを排除し、運用効率を向上させています。

価格差は依然として決定的な構造的要因となっています。産業用Ethernetルーターの価格は通常2,000~5,000米ドルですが、4Gセルラー機器は800~1,500米ドル、5Gモデルは1,800~3,500米ドルの範囲です。対照的に、戦術グレードのシステムは、高度な暗号化、堅牢化、およびマルチ無線統合により、15,000~2万5,000米ドルの価格帯となっています。これらの高い平均販売価格(ASP)は、導入ベースが比較的小さいにもかかわらず、収益への貢献度を不釣り合いに押し上げています。同時に、スイッチング、ルーティング、セキュリティ機能の統合に対する需要の高まりにより、キャビネットの設置面積が縮小し、統合型多機能アプライアンスへの調達が進んでおり、産業用およびユーティリティ分野における従来のデバイス区分が事実上解消されつつあります。

2025年の高耐久性ルーター出荷台数において、4GおよびLTEが46.23%を占めました。これは、ブラウンフィールドの産業環境における確固たる導入実績と信頼性を反映したものです。しかし、ユーティリティ、エネルギー、運輸の各セクターでプライベートスペクトル導入や産業用5Gネットワークが拡大するにつれ、5GルーターはCAGR 9.87%で拡大しています。ベンダー各社は、移行に伴う摩擦を軽減するため、下位互換性を優先しており、Cradlepoint R2400のようなプラットフォームでは、段階的なアップグレード中の継続性を確保するためにLTEへのフォールバックが可能となっています。このハイブリッドなアプローチにより、インフラの全面的な入れ替えを必要とせず、切り替えリスクを低減し、段階的な設備投資を支援します。

アーキテクチャのレベルでは、耐障害性が調達における必須要件となりつつあります。特にミッションクリティカルな業務においては、セルラー回線間で50ミリ秒未満のフェイルオーバーが可能なデュアルラジオ構成が、入札仕様書に組み込まれるようになりました。さらに、衛星通信とセルラー通信の融合により、地上ネットワークの信頼性が依然として低い極度に遠隔地や災害多発地域における通信エリアの空白地帯が解消されつつあります。Meridian5G M1-Rのようなソリューションは、衛星と5Gの接続を結合して指揮統制の途絶を防ぐことで、この変化を如実に示しています。マルチパスかつソフトウェアによってオーケストレーションされるネットワークへのこの進化は、性能のベンチマークを再定義し、ハイブリッド通信スタックの導入を加速させています。

地域別分析

2025年、北米は高耐久性ルーターの売上高の31.34%を占め、その牽引役となったのは、連邦政府が義務付けた鉄道安全システムと防衛ネットワークの近代化プログラムです。ポジティブ・トレイン・コントロール(PTC)の導入では、広範な鉄道ネットワーク全体で列車のリアルタイムな間隔確保と運用上の安全性を保証するため、デュアルセルラーかつGNSS統合型ルーターが引き続き必要とされています。これと並行して、軍事用メッシュ・ネットワーキングの取り組みが、安全で耐障害性の高い通信インフラへの需要を加速させています。カナダの鉱業現場における過酷な環境での導入は、地域の需要をさらに後押ししており、-40°Cでの動作が保証されたルーターにより、継続的な遠隔操作やビデオストリーミングが可能となっています。この地域は、強力な規制執行、高い技術導入率、そして運輸、防衛、資源の各セクターにわたる一貫した資本配分の恩恵を受けています。

アジア太平洋は、大規模なインフラのデジタル化と産業オートメーションに牽引され、2031年までCAGR11.34%で成長すると予測されています。オーストラリアは自律型鉱業において主導的な立場にあり、事業者は遠隔地でのリアルタイムな車両制御や分析を支援するため、プライベートLTEおよび5Gネットワークを展開しています。インドの「BharatNet」イニシアチブは地方のブロードバンド普及を拡大しており、国内ベンダーはサービスが行き届いていない地域を接続するため、13万台以上のルーターの展開を拡大しています。同時に、中国ではコスト効率の高い産業用接続を実現するため、RedCapベースのIoT導入が進められています。オーストラリアの鉱山における地下5Gの実証実験は、同地域が高帯域幅・低遅延アプリケーションへの取り組みを強化していることを示しており、多様な需要要因を背景にアジア太平洋が最も急成長している市場であることを裏付けています。

欧州の成長は、ETCSレベル2および3に基づく鉄道のデジタル化と密接に関連しており、これには国境を越える鉄道ネットワーク全体で、安全かつ相互運用可能な通信システムが求められます。ベンダー各社は、信号制御や乗客向け通信などの複数の機能を統合プラットフォームに組み込み、ハードウェアの冗長性を削減しています。中東では、民間5G油田ネットワークや上流事業向けのサブGHz帯広域展開など、エネルギー部門の大規模なデジタル化を通じて投資が加速しています。南米では、チリやペルーなどの鉱業が盛んな経済圏で着実な導入が進んでいますが、商品価格の変動が5G投資サイクルを制約しています。アフリカは依然として発展途上の市場であり、需要は南アフリカの鉱業やナイジェリアの石油事業に集中しています。これらの地域では、地上インフラが限られているため、衛星バックホールが依然として不可欠です。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 過酷な環境におけるエッジコンピューティングの普及

- 産業用接続への5G NRの統合

- エネルギー分野における遠隔資産監視の需要の高まり

- 戦術ネットワークに焦点を当てた軍事近代化プログラム

- スマートマイニングにおける堅牢型IoTゲートウェイの普及拡大

- 鉄道用ポジティブ・トレイン・コントロール(PTC)システムに対する規制当局の推進

- 市場抑制要因

- 堅牢なネットワーク機器の多額の初期投資

- 導入初期における堅牢な5Gコンポーネントの供給不足

- レガシー産業用プロトコルとの互換性の問題

- 世界各国の鉄道規格における複雑な認証要件

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- 業界のサプライチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 種類別

- セルラー用高耐久性ルーター

- 産業用Ethernetルーター

- ワイヤレスメッシュルーター

- 戦術用・軍事グレードルーター

- ソフトウェア定義型高耐久性ルーター

- 接続技術別

- 4G/LTE

- 5G

- Wi-Fi 6/6E

- デュアルコネクティビティ(セルラー・Wi-Fi)

- 衛星バックホール対応

- 最終用途産業別

- エネルギー・ユーティリティ

- 運輸・物流

- 石油・ガス

- 鉱業

- 製造業

- 軍事・防衛

- 公共安全

- スマートシティ/インフラ

- 展開方式別

- 固定式/据置型

- 車載/移動式

- ポータブル/ハンドヘルド

- 船舶用/オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Digi International Inc.

- Advantech Co. Ltd.

- Sierra Wireless Inc.

- Cradlepoint Inc.

- Belden Inc.

- Juniper Networks Inc.

- Peplink International Ltd.

- Westermo Network Technologies AB

- Teltonika Networks UAB

- Moxa Inc.

- Aruba Networks LLC

- Fortinet Inc.

- Ubiquiti Inc.

- Encore Networks Inc.

- CalAmp Corp.

- Robustel Technologies Co. Ltd.

- Industrial Networking Solutions Inc.

- GE Vernova(formerly GE Digital Energy)

- RAD Data Communications Ltd.

- Siemens AG(Scalance)

- Schneider Electric SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日