サービスプロバイダー向けルーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Service Provider Router - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063820

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

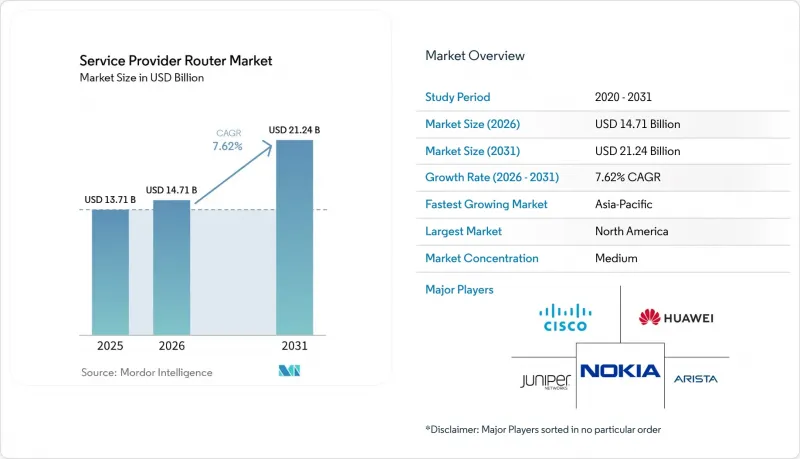

Mordor Intelligenceによると、サービスプロバイダー向けルーター市場の規模は2025年に137億米ドルと評価され、2026年の147億米ドルから2031年までに212億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.6%となる見込みです。

本レポートは、ルーターの種類(コアルーター、エッジルーター、アグリゲーションルーターなど)、帯域幅/ポート速度(最大40 Gbps、40~100 Gbps、100~400 Gbpsなど)、用途(通信サービスプロバイダー、クラウドサービスプロバイダー、インターネットエクスチェンジプロバイダーなど)、技術(ハードウェアベースのルーターなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のサービスプロバイダー向けルーター市場の動向とインサイト

5Gおよび5G-Advancedのバックホール要件

モバイル通信事業者は、初期の5Gサービスから、ネットワークスライシングや統合型アクセスバックホールといった5G-Advanced機能へと移行しています。中国は2025年末までに350万基の基地局を目標としており、各基地局には少なくとも10Gのバックホール容量が必要となるため、全国で35Tbit/sを超えるルーターの追加需要が生まれます。韓国の3大通信事業者は、2025年にバックホールのアップグレードに8兆7,000億ウォン(65億米ドル)を投資しました。ファーウェイのFlexE 2.0ハードスライシングおよびSRv6セグメンテーションにより、エンタープライズSLAティアにおいて1ミリ秒未満の遅延を実現します。ノキアは、10G Eバンドリンクに対応するAirScaleマイクロ波無線機を100万台以上出荷し、都市部のファイバーコストを30%削減しました。これらの導入では、分散アンテナ全体で位相コヒーレンスを維持するために、IEEE 1588v2などのタイミングプロトコルが優先的に採用されています。

400G/800Gルーティング技術の普及

高ボーレートコヒーレント・プラグガブル・モジュールのおかげで、2024年以降、伝送ビットあたりのコストは約60%低下しました。Lumenは2025年、米国内の都市間バックボーン全体で800Gインターフェースを導入し、ルートあたりの必要波長数を75%削減しました。ColtとNokiaによる実地試験では、増幅装置を使用せずに標準的な光ファイバー上で800G QSFP-DDモジュールを120km伝送することに成功しました。AristaのR4ルーターは、単一のHyperPort上で3.2Tを集約でき、ハイパースケーラーのスパインファブリックに最適です。CienaのWaveLogic 6 Extreme光モジュールは500kmで1.6Tを達成し、テラビット級の長距離リンクの到来を告げました。OIF 800ZR仕様に基づくマルチベンダー間の相互運用性により、ベンダーロックインが軽減され、大規模な導入が加速しています。

半導体サプライチェーンの変動

2025年初頭には、7nmおよび5nmのルーティングASICのリードタイムが40週を超え、18ヶ月先の生産能力の確保を余儀なくされ、運転資金に逼迫が生じています。DDR4/DDR5の価格は80~90%急騰し、中堅ベンダーの利益率を5~7ポイント押し下げました。AIアクセラレータに牽引された世界のHBM3の供給不足により、複数のルーターメーカーは高消費電力のGDDR6バッファへの移行を余儀なくされました。TSMCのN3ノードは2025年半ばまでに割り当て枠が満杯となり、中小のファブレス企業は旧式のプロセスに留まることとなりました。米国CHIPS法に基づく国内ファウンドリへの補助金は、2027年まではボトルネックを緩和せず、短期的には変動が続くと見られます。

セグメント分析

エッジプラットフォームはCAGR8.94%で拡大すると予測されており、サービスプロバイダー向けルーター市場全体を上回る成長が見込まれます。コアシャーシは2025年の売上高の35.4%を占め、長距離およびメトロバックボーンを支えています。エッジの成長は、エンドユーザー付近で1ミリ秒未満の遅延を必要とするプライベート5Gネットワークやマルチアクセス・エッジ・コンピューティング(MAEC)に起因しています。シスコのCatalyst 8200は2025年に5万台以上を出荷し、SD-WAN、IPsec、アプリケーション認識ルーティングを統合することで、従来のブランチ向けアプライアンスに取って代わりました。ジュニパーのSession Smart Routerのパイロット導入により、フォーチュン500企業の拠点においてWAN帯域幅を30%削減しました。アグリゲーションルーターは、DOCSIS 4.0アップリンクに10Gおよび25Gのバックホールが必要な成熟したケーブルシステムにおいて、依然として安定した需要を維持しています。加入者エッジ機能はuCPE上で仮想化が進んでいます。スイスコムは1万台のOneOS6アプライアンスを導入し、現場への出張対応を60%削減しました。この移行により、設備投資が専用ハードウェアからx86ベースのホワイトボックスへとシフトし、既存ベンダーの利益率は圧迫されています。とはいえ、10万ルートキロメートルを超えるネットワークを管理するティア1キャリアにとって、コアルーターは依然として重要な役割を果たしており、冗長化されたファブリックモジュールが99.999%の稼働率を保証しています。

このセグメントの分岐は、サービスプロバイダー向けルーター市場の規模拡大が分散型ノードに集中する一方で、コアの更新需要は横ばいになっていることを示しています。エッジルーティング、コンピューティング、セキュリティをソフトウェア定義のバンドルに統合できるベンダーが、追加支出を獲得する上で最も有利な立場にあります。一方、コアに注力するサプライヤーは、コヒーレント光技術と電力効率に優れたシリコンを統合することで、ラックユニットあたりのスループットを向上させ、全面的な更新を先送りすることでシェアを守っています。

400Gを超えるインターフェースは、CAGR12.42%で増加すると予測されており、これはサービスプロバイダー向けルーター市場におけるあらゆる速度帯の中で最も高い成長率です。2025年においても、100G~400Gポートは依然として売上の34.82%を占めており、メトロ集約やデータセンターのスパインにおける定着した利用状況を反映しています。Verizonが2025年のメトロエリア更新において100Gを完全にスキップした例に見られるように、通信事業者は100Gを飛ばして400Gや800Gへ直接移行する傾向が強まっています。ZTEのZXCTN 6120H-SEは、コンパクトな基地局ルーターで400Gを実現し、キャビネットのアップグレードなしにテラビット級のバックホールを可能にしました。

AristaのXPO水冷式プラグインアライアンスは、30 W以上の熱を放散する1.6 Tおよび3.2 Tモジュールを対象としており、アクティブサーマルループと標準的なQSFP-DDソケットを組み合わせています。CienaのWaveLogic 6光モジュールは、1.6T波長を500 km以上にわたって伝送し、再生コストとビットあたりのエネルギー消費を低減します。コヒーレント・プラグアブル技術によりトランスポンダ・シェルフがルータのラインカードに統合されるにつれ、400Gを超えるプラットフォームにおけるサービスプロバイダー向けルータの市場シェアが拡大し、光通信とIPの予算が統合された支出プールへと集約されています。

地域別分析

北米は、バージニア州、オレゴン州、テキサス州における800億米ドルのハイパースケーラー投資に支えられ、2025年の収益の41.28%を占めました。「ブロードバンド・エクイティ、アクセス、および展開(BEAD)」プログラムは、地方の光ファイバーネットワークに424億5,000万米ドルを投入し、堅牢なアグリゲーションルーターへの需要を押し上げています。エネルギー効率目標と中国ベンダーの禁止措置により、国内調達が進んでおり、地元のメーカーに有利に働いています。

アジア太平洋地域は、中国の「5G-Advanced」計画が350万基の基地局へと拡大し、各基地局に10Gバックホールが必要となることから、2031年までCAGR8.14%が見込まれています。インドの「BharatNet」は、光ファイバーバックボーンプロジェクトに139,000カロールインドルピー(167億米ドル)を割り当てました。日本の通信事業者は、2025年度に5G関連で1兆8,000億円(120億米ドル)を支出しました。東南アジアにおける海底ケーブルの建設ブームは、島嶼国におけるルーター需要をさらに押し上げています。

欧州では、高性能機器の待機電力を8Wに制限するEU規則2023/826により資本支出が抑制されているにもかかわらず、通信事業者は2025年のネットワークに450億ユーロ(509億米ドル)を投資しました。エネルギー規制への対応コストにより、水冷式光学部品や高度な熱設計が促進されており、これは研究開発予算が豊富なベンダーに有利に働いています。

南米では、ブラジルが周波数オークションの収益を活用してコアバックボーンの近代化を進めている一方、アルゼンチンではFTTHの導入が加速しています。中東では、「サウジ・ビジョン2030」やUAEのスマートシティ構想に基づき、5Gスタンドアロンコアが展開されており、UPF対応ルーターが必要とされています。アフリカ諸国は、モザンビークの「デジタル・アクセラレーション・プログラム」などの世界銀行の助成金を活用して国内のファイバーリングを拡張しており、周囲温度50℃での動作が可能な屋外対応ルーターにビジネスチャンスが生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gおよび5G-Advancedのバックホール要件

- 400G/800Gルーティング技術の普及

- クラウドデータセンターの拡大とDCIトラフィック

- ロスレスかつ高帯域幅のバックボーンを必要とするAIオーバーレイネットワークの台頭

- 新たな量子耐性ルーティングプロトコルの採用

- 開発途上国における農村部光ファイバーバックボーンへの政府補助金

- 市場抑制要因

- 半導体サプライチェーンの変動性

- 中国ベンダーに対する規制上の制約

- 仮想化ルーティングへの移行によるハードウェア利益率の圧迫

- エネルギー効率に関する規制の強化が設計コストを押し上げている

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ルータータイプ別

- コアルーター

- エッジルーター

- アグリゲーションルーター

- 加入者エッジルーター

- 帯域幅・ポート速度別

- 40 Gbps未満

- 40~100 Gbps

- 100~400 Gbps

- 400 Gbps超

- 用途別

- 通信サービスプロバイダー

- クラウドサービスプロバイダー

- インターネットエクスチェンジプロバイダー

- 企業および公共部門

- 技術別

- ハードウェアベースのルーター

- ソフトウェア定義型/仮想ルーター(VNF/uCPE)

- ディスアグレゲート型/ホワイトボックスルーター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Juniper Networks, Inc.

- Nokia Corporation

- Hewlett Packard Enterprise Company

- ZTE Corporation

- Arista Networks, Inc.

- Ciena Corporation

- Extreme Networks, Inc.

- Dell Technologies Inc.

- NEC Corporation

- Fujitsu Limited

- Ribbon Communications Inc.

- Adtran Holdings, Inc.

- Edgecore Networks Corporation

- Telefonaktiebolaget LM Ericsson

- Allied Telesis Holdings Corporation

- Radisys Corporation

- D-Link Corporation

- Infinera Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日