臨床試験用包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trial Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064496

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

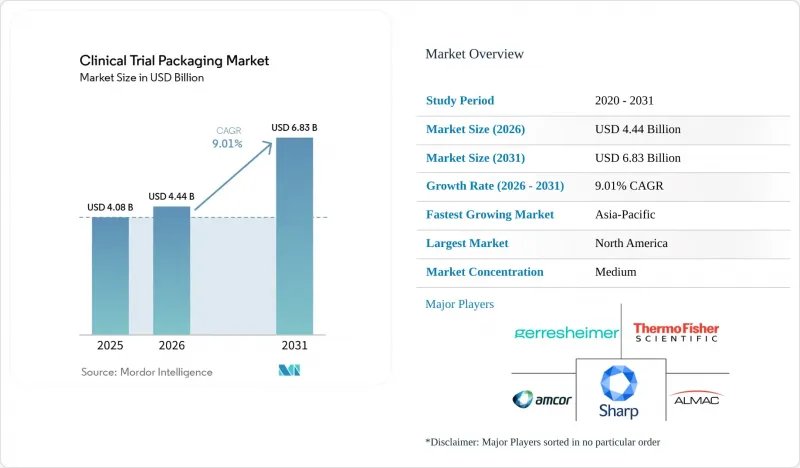

Mordor Intelligenceによると、臨床試験用包装市場の規模は、2025年に40億8,000万米ドル、2026年に44億4,000万米ドルとなり、2031年までに68億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.01%で成長すると見込まれています。

本レポートは、製品タイプ(バイアルおよびアンプル、シリンジ、ブリスターパック、ボトル、バッグおよびパウチ、チューブ、小袋など)、素材タイプ(プラスチック、紙および段ボール、ガラス、金属)、エンドユーザー(研究機関、臨床研究機関、製薬会社)、および地域(欧州など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の臨床試験用包装市場の動向と洞察

臨床試験件数の増加と研究開発(R&D)の活発化

2023年から2025年にかけて、企業がパイプラインを補充し、バイオシミラーの圧力に対応し、新しい治療法におけるヒト初試験に資金を提供したため、スポンサーの研究開発予算は高水準を維持しました。各試験段階には独自のラベリング、盲検化、説明責任、および出荷プロセスが必要であるため、こうした試験活動の増加は臨床試験用包装市場に直接影響を与えます。試験の修正は需要をさらに増大させます。なぜなら、試験途中でのプロトコル変更により、すでに製造済みの在庫の再ラベリングや再包装が必要になる場合があるからです。クリニジェン社によると、同社のオンデマンド包装モデルでは、米国施設からは48時間以内、EU施設からは72時間以内に発送されるとのことです。これは、スピードがニッチなプレミアムサービスではなく、標準的なサービスとして期待されるようになったことを示しています。また、英国では2025年の「ファースト・イン・ヒューマン」試験の申請件数が前年比5%増加しており、より広範な研究基盤が包装ワークフローに組み込まれつつあることを示唆しています。

増加するバイオ医薬品および注射剤の開発

現在、第I相から第III相の臨床試験の半数以上が非経口製剤に焦点を当てており、バイオ医薬品、バイオシミラー、および複雑な抗体プログラムが開発パイプラインのより大きなシェアを占めるにつれて、その割合は上昇傾向にあります。この変化は臨床試験用包装市場にとって追い風となっています。なぜなら、注射剤は多くの経口薬に比べて、抽出物・溶出物、湿気保護、および投与形態の管理をより厳格に行う必要があるからです。VuRoyal社は、高pHのバイオ医薬品向けにシクロオレフィンポリマー製シリンジの採用が増加している点を強調しました。これらのシステムは、ガラスの剥離やシリコーンオイルとの相互作用の問題を回避するのに役立つからです。SCHOTT Pharmaは、注射用バイオ医薬品に使用されるプレフィルドガラスシリンジへの需要に支えられ、2026年上半期のドラッグデリバリーシステム部門の売上高が2億180万ユーロ(2億2,800万米ドル)に達したと報告しました。また、プラセボと実薬は、盲検化されたバイオ医薬品試験において外観を同一に見せるために、多くの場合、独自のマスキングや二次包装を必要とするため、比較対象の管理はさらに複雑化しています。

小ロットのカスタム包装に伴う高コスト

小ロットの包装プロジェクトでは、生産量に比例しない固定の品質管理および出荷承認コストが発生するため、初期段階のスポンサーにとって単位当たりの経済性が厳しくなります。Contract Pharmaは2025年4月、大規模な商業生産を前提とした規制が、小ロット生産、特にモジュール式クリーンルーム、ロボット充填、またはシングルユースシステムを保有していない企業にとって、不釣り合いな負担となっていると指摘しました。この課題は先進医療分野においてさらに深刻化します。なぜなら、対象患者が数十名に過ぎない場合でも、バリデーション、安定性包装、および有資格者による出荷承認が、キャンペーン総コストの大きな割合を占める可能性があるからです。このプレッシャーは試験の開始を遅らせるだけでなく、一部のスポンサーが包装の範囲を縮小する原因となり、結果として後のプロトコル逸脱のリスクを高めることにもつながります。したがって、臨床試験用包装市場は成長を続けていますが、効率的な小ロット生産システムを持たないプロバイダーにとっては、表面上の需要数値が示唆するよりも厳しい利益率環境に直面することになります。

セグメント分析

2025年時点で、シリンジは臨床試験用包装市場の26.34%を占めており、これは非経口生物製剤の強い存在感と、施設内および在宅使用の両方で投与ミスを減らすプレフィルド製剤の普及を反映しています。臨床試験用包装市場は、投与準備完了状態の維持、投与量の管理、および盲検試験における責任の所在の明確化を可能にするため、依然としてシリンジ製剤に大きく依存しています。バイアルおよびアンプルは、特に凍結乾燥バイオ医薬品、ワクチン、およびオンコロジー(腫瘍学)研究において、投与現場での再構成が依然として標準となっていることから、第2位の製品グループを形成しました。また、ブリスターパックも、その単回投与構造が施設チームによる改ざん防止対策や患者レベルの追跡管理を支援するため、経口オンコロジーおよび中枢神経系プログラムにおいて依然として重要な役割を果たしています。

キットおよびパックは、2026年から2031年にかけてCAGR 9.73%で最も急速な成長を記録すると予測されており、これは臨床試験用包装市場が個々の一次容器から、試験実施準備が整った完全なアセンブリへと移行していることを示しています。これらの形態は、医薬品、投与デバイス、使用説明書、および返送用資材を単一の患者向けユニットに統合したものであり、宅配ルート向けの検証済み輸送性能が求められることが多くなっています。VuRoyal社は、分散型供給プログラムにおいて、こうした輸送物に対するISTA 7Dまたは同等の試験がますます求められるようになっていると述べており、これにより二次包装設計の技術的価値が高まっています。サーモフィッシャーサイエンティフィック社は、ペンシルベニア州センターバレーにある同社の臨床試験イノベーションラボが、分散型キット形式向けにリアルタイムの温度およびGPSモニタリング機能を備えたスマートパッケージを開発していると述べ、プロバイダーが包装ワークフローにデータ収集機能を組み込んでいる実態を示しています。

地域別分析

北米は2025年、臨床試験用パッケージング市場シェアの38.56%を占めました。これは、多数のスポンサー企業、確立されたcGMP準拠の臨床用パッケージング能力、そして強固なコールドチェーンインフラに支えられたものです。同地域の臨床試験用パッケージング市場は、患者への直接提供となる治験薬の調剤に対する米国の規制対応が明確化されたことも追い風となり、宅配形式の適用可能な使用事例が拡大しました。アルマック・グループは2025年9月、ペンシルベニア州における拡張計画の第1段階を完了し、36,100平方フィートの倉庫スペースと、-60°Cから-80°Cの超低温保管が可能な76台の冷凍庫を増設しました。PCIファーマ・サービスもまた、米国における無菌充填・仕上げおよび医薬品・医療機器の製造能力に対し、総額10億米ドルを超える投資を約束しました。これには、2026年5月に稼働を開始したニューハンプシャー州ベッドフォードのGMP対応バイアルおよび凍結乾燥ラインが含まれます。

2025年、欧州は臨床試験用包装市場において第2位のシェアを占め、ドイツ、フランス、英国が包装、ラベリング、およびブラインド化活動の主要拠点となりました。英国では、第I相試験向けの14日間の審査ルートを含む改正臨床試験規制が2026年4月28日に発効し、一方、欧州医薬品庁(EMA)は2025年7月23日よりICH E6(R3)を実施しました。EU GMP附属書13およびEU臨床試験規則は、スポンサーが盲検化された製品における誤表示のリスクを制限しなければならないため、専門的なラベリングおよびブラインド化サービスへの需要を引き続き支えています。SCHOTT Pharmaは2026年1月、光に敏感な凍結乾燥抗体薬物複合体(ADC)向けに「EVERIC lyo」および琥珀色のバイアルを発売しました。この製品は、EU、米国、および日本の光透過率要件を満たすように設計されています。

アジア太平洋地域は、臨床試験用包装市場において2031年までCAGR10.54%で拡大すると予測されており、予測期間において最も急速に成長する地域クラスターとなる見込みです。この成長は、中国における国内CDMO基盤の拡大、インドにおけるCROの事業拡大、韓国における生物製剤および抗体薬物複合体(ADC)製造における役割、そして日本における自己注射用および在宅ケア用包装への需要によって牽引されています。TPCマーケティング調査はChem-Stationを通じて、日本の医薬品容器・包装資材市場が2024年に2,239億円(15億米ドル)に達し、2025年には2,276億5,000万円(15億3,000万米ドル)に達すると予測されており、プレフィルドシリンジとオートインジェクターが最も大きな伸びを示していると報告しました。中国は世界の細胞・遺伝子治療臨床試験の30%以上を占めると予測されており、これにより現地の極低温包装やバリデーション済みのコールドチェーンキット組立に対する需要が高まっています。サムスンバイオロジクスは「Bio Japan 2025」を活用して日本の製薬企業とのパートナーシップを強化しており、これはアジア太平洋地域の製造拠点と世界の臨床サプライチェーンとの結びつきがさらに強まっていることを示唆しています。南米、中東・アフリカは依然として最も規模の小さい地域市場であり、ブラジルと南アフリカが主な試験実施地となっていますが、輸入許可に関する摩擦やコールドチェーンインフラの脆弱さが、より広範な展開を制限しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臨床試験件数の増加と研究開発の活発化

- バイオ医薬品および注射剤の開発の拡大

- 分散型および患者直接参加型臨床試験モデルの拡大

- 統合型臨床供給パートナーへのアウトソーシングの増加

- ICH E6(R3)トレーサビリティおよびブラインド化要件

- 細胞・遺伝子治療の臨床試験の加速

- 市場抑制要因

- 小ロットの特注パッケージングの高コスト

- 国ごとの表示および輸入規制のばらつき

- 危険物およびリバースロジスティクスの制約

- EUの輸送・包装規制への準拠と包装データに関する負担

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- バイアルおよびアンプル

- 注射器

- ブリスターパック

- ボトル

- バッグ・パウチ

- チューブ

- サシェ

- その他の製品タイプ

- 素材のタイプ別

- プラスチック

- ガラス

- 金属

- 紙および段ボール用繊維

- エンドユーザー別

- 研究所

- 臨床研究機関

- 製薬会社

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Almac Group Limited

- Sharp Services, LLC

- Gerresheimer AG

- Amcor plc

- Thermo Fisher Scientific Inc.

- Clinigen Limited

- PCI Pharma Services

- Bilcare Limited

- Piramal Pharma Limited

- Myonex, Inc.

- BAP Pharma Ltd.

- Corden Pharma International GmbH

- West Pharmaceutical Services, Inc.

- SCHOTT Pharma AG & Co. KGaA

- Nipro Corporation

- Stevanato Group S.p.A.

- NextPharma Technologies Holding Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 134 Pages

- 納期

- 2~3営業日