パッシブ温度管理包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Passive Temperature Controlled Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064491

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

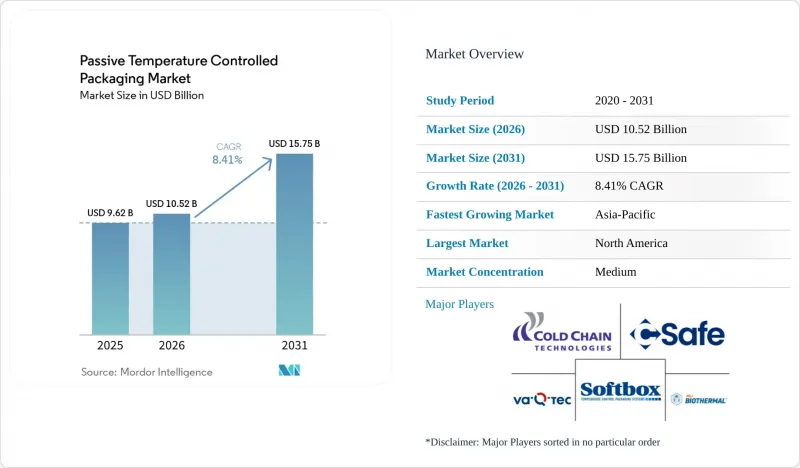

Mordor Intelligenceによると、パッシブ温度管理包装市場の規模は、2025年の96億2,000万米ドル、2026年の105億2,000万米ドルから、2031年までに157億5,000万米ドルへと拡大し、2026~2031年にかけてCAGR8.41%を記録すると予測されています。

本レポートは、製品タイプ(断熱シッパー、断熱コンテナ、その他)、材料タイプ(プラスチック、紙・板紙、その他)、使用性(使い捨て、再利用可能)、温度範囲(常温、冷凍、その他)、エンドユーザー産業(製薬とバイオテクノロジー、化学、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のパッシブ温度管理包装市場の動向と洞察

バイオ医薬品と特殊医薬品の出荷量の増加

バイオ医薬品の出荷量の増加は、パッシブ温度管理包装市場を支える出荷構成を変えつつあります。多くの新しい治療法は、熱への曝露と意図しない凍結の両方に敏感であるため、包装設計や輸送ルートの適格性評価において、2°Cから8°Cの範囲が依然として中心的な役割を果たしています。同様の動向により、ルート固有のバリデーションの重要性が高まっています。これは、輸送中にバイオ医薬品が従来型低分子医薬品よりも厳格な管理を必要とするためです。Cencoraは2025年11月、2027年までに世界的に発売が予定されている医薬品の約50%がコールドチェーン保管を必要とするだろうと述べており、これは10年前の37%から増加した数値です。これは、医薬品パイプライン全体でコールドチェーンへの依存が急速に拡大していることを示しています。こうした製品が専門流通や直接調剤チャネルを通じて流通するようになるにつれ、パッシブ温度管理包装市場は、定期的な出荷量の増加と、より反復性の高い梱包要件の恩恵を受けています。これにより、検証済みの積載物保護機能、複数の温度保持期間オプション、季節ごとの変化する条件における適格性を裏付ける文書を提供できるサプライヤーが有利になります。

GLP-1と患者直送冷蔵小包の流通量の増加

GLP-1療法は、パッシブ温度管理包装市場において、小包ベース巨大な需要の流れを生み出しています。これらの製品は、専門薬局、遠隔医療チャネル、宅配に依存する配送モデルに適しており、パレットシステムではなく、コンパクトで断熱包装の必要性を強調しています。Nordic Cold Chain Solutionsは2026年3月にGLP-1と小型形態包装のイノベーションラボを立ち上げましたが、これはサプライヤーが現在、これを独自の検証済み構成を必要とする明確な包装上の課題と捉えていることを示しています。テンパーパック(TemperPack)は2025年、GLP-1の輸送に使用された発泡スチロール製クーラーボックスが、米国では1分間に12個のペースで埋立地に廃棄されていると報告しました。これは、この治療カテゴリーがラストマイルのコールドチェーンに関する議論において、持続可能性の懸念も引き起こしている理由を浮き彫りにしています。こうした高い出荷頻度と廃棄物の可視化が進んでいる状況が相まって、バイヤーは梱包サイズと断熱材の選択を同時に見直すよう促されています。また、これにより、パッシブ温度管理包装市場は、処方箋の数量増加に合わせて拡大可能な、標準化され梱包しやすいシッパー形態への依存度を高めています。

長距離かつ変動の激しい配送ルートにおける、限定的な保持時間と能動型システムの比較

保持時間の制限は、依然としてパッシブ温度管理包装市場における現実的な制約となっています。パッシブ形態は、多くの地域内ルートや単一区間の国際ルートでは有効ですが、通関の遅延、乗り継ぎの失敗、あるいは中継地点での長時間の滞留が発生した場合、その信頼性は低下します。Peli BioThermalは2025年に、高性能なパッシブ構成であれば96時間から168時間の保護が可能であると述べています。これは多くの使用事例において十分な性能ですが、アクティブシステムと比較すると依然として有限です。ルートが異なる気候帯にまたがる場合、この制約はさらに顕著になります。なぜなら、同じ積荷であっても、高温期と低温期の季節プロファイルごとに個による検証が必要になる可能性があるからです。これにより、世界の多拠点ネットワークで事業を展開し、ルート上に信頼できる再調整拠点を持たない荷主にとって、柔軟性が低下します。その結果、パッシブ温度管理包装市場は短・中距離ルートで最も強固な地位を維持する一方、最も過酷な大陸間輸送においては、能動型またはハイブリッド型のアプローチが引き続き大きな役割を果たすことになると考えられます。

セグメント分析

2025年時点で、断熱包装は46.65%のシェアを占め、パッシブ温度管理包装市場において最大の製品カテゴリーとなっています。その主導的な地位は、小包サイズの医療品輸送や食品のEC注文との高い適合性に由来しており、これらのセグメントでは、非常に大きな積載容量よりも、梱包の容易さや幅広い温度範囲の対応が重視されます。この製品は、少量の積載量、標準化された梱包、配送拠点での迅速な取り扱いに対応しているため、患者への直接配送プログラムと特に相性が良いと言えます。Cencoraは、2030年までに10億米ドルを投じて米国の配送ネットワークを拡大・近代化すると発表しました。これには、アラバマ州の専門施設における大規模な冷蔵・冷凍倉庫の増設も含まれており、小包と特殊なコールドチェーン輸送の成長を支える基盤となる物流インフラを強化するものです。物流ネットワークが冷蔵倉庫や専門的な取り扱い能力を増強する中、断熱シッパーは、大量の配送に対応しやすいという利点から、多くの定期配送プログラムにおいて依然として実用的な選択肢となっています。

断熱コンテナは、医薬品の大量輸送や大規模なコールドチェーン輸送において依然として重要であり、特に、出荷価値に見合ったより強固な梱包システムと、より厳格に管理された再利用サイクルが求められる場面でその価値を発揮します。断熱ライナーやカバーは依然として市場シェアが最も小さい製品群ですが、パッシブ温度管理梱包産業では、これらを低価値な付属品としてではなく、輸送ルートの柔軟性を高める管理資産として捉える傾向が強まっています。CSafeは2025年10月、ライフサイクル管理、統合追跡機能、2℃~8℃と15℃~25℃の温度範囲に対応した再利用型サーマルパレットカバー「Silverskin RE」を発売しました。これは、このサブセグメントがいかにサービス志向になりつつあるかを示しています。冷媒と冷却剤市場は、2031年までCAGR9.26%で成長すると予測されており、このペースは、基本的なゲルパックから、より優れた熱安定性と規制対象の輸送ルート用の再現性の高い記録機能を提供するPCM(相変化材料)形態への広範な移行を反映しています。冷媒に関連するパッシブ温度管理包装の市場シェアは、出荷あたりの部品コスト(BOM)が高くなることからも恩恵を受けています。これは、より複雑な生物製剤やGLP-1製品の梱包において、汎用的な冷却源ではなく、慎重に調整された冷却剤構成が必要とされるケースが増えているためです。

2025年時点で、パッシブ温度管理包装市場の41.58%をプラスチックが占めており、これは医薬品や食品の輸送形態において、発泡ポリスチレン(EPS)やポリウレタンが長年使用されてきたことを反映しています。これらの材料が地位を維持できているのは、梱包業者にとって馴染みがあり、広く入手可能であり、すでに多くの検証済み梱包構成に組み込まれているためです。EPSは、多くの標準冷蔵輸送ルートにおいて依然として有効な形で熱性能とコストのバランスを取っているため、小包輸送において一般的な材料であり続けています。また、ポリウレタンは、構造や断熱性能がより過酷な輸送条件に対応する必要がある高仕様システムにおいても重要な役割を果たしています。これにより、顧客の嗜好が変化し始めていても、プラスチック系材料は依然として大きな導入基盤を維持しています。

バイオベース断熱材は、持続可能性への圧力と性能実証の進展に後押しされ、2031年までCAGR9.18%で拡大すると予測されています。TemperPackによると、同社のGreenCell Foamプラットフォームは、2°C~8°C、15°C~25°C、~20°Cの温度プロファイルにおいて、60タイプ以上の事前認定済み輸送容器に対応しており、これは購入者が堆肥化可能な断熱材を、もはや軽作業用途のみのニッチな選択肢とは見なしていないことを示しています。Landpackもまた、天然繊維材料をベースとした事前認定済みのライフサイエンス用冷却ソリューションを推進しており、バイオ由来の代替品が食品配送に限定されることなく、欧州の規制対象の使用事例へと進出していることを示唆しています。したがって、パッシブ温度管理包装市場では、低~中性能層において段階的な代替が進んでいます。この層では、購入者は認定への信頼性を損なうことなく、発泡ポリスチレン(EPS)への依存度を低減したいと考えています。この移行は依然として選択的なものとなっています。なぜなら、購入者が切り替えを承認するには、その材料が既存の断熱材と同等の輸送性能を満たす必要があるからです。

地域別分析

2025年時点で北米は41.38%のシェアを占め、パッシブ温度管理包装市場における主要地域となっています。米国は、密な医薬品流通システムと、患者への直接配送の活発化、大規模なコールドチェーンEC基盤を組み合わせることで、その規模の大部分を牽引しています。Cencoraが2025年11月に発表した、2030年までに10億米ドルを米国の流通ネットワークに投資する計画(アラバマ州における冷蔵・冷凍施設の大幅な拡大を含む)は、医薬品のコールドチェーン流通を支えるインフラ整備が継続されることを示唆しています。この投資は、冷蔵倉庫へのアクセス、取り扱い能力、標準化された専門流通ルートなど、パッシブソリューションの拡大を後押しする実用的な条件を支えるものです。また、同地域では小包形態の医療品配送が広く普及しており、断熱輸送容器、認定冷媒、小型ソリューションに対する需要が高水準で維持されています。

アジア太平洋は2031年までCAGR9.25%で成長すると予測されており、パッシブ温度管理包装市場において最も成長の速い地域セグメントとなる見込みです。同地域の成長は、医薬品製造の拡大、コールドチェーン物流の改善、いくつかの大規模な消費市場における食品ECの浸透拡大と密接に関連しています。オーストラリアとニュージーランドは、小包型コールドチェーン形態の重要な早期導入国であり、一方、中国とインドは、地域の包装需要を高めている広範な製造・輸出基盤を支えています。Nordic Cold Chain SolutionsがGLP-1と小型形態の革新に注力していることは、北米の以外にも関連性があります。なぜなら、同様の小包ベース治療モデルが他の高度な医療システムにも広がっているからです。これにより、アジア太平洋には医療と食品の両方の需要要因が存在することになり、単一セクタの拡大サイクルよりもバランスの取れた地域成長のストーリーが生まれています。

2025年においても、欧州はパッシブ温度管理包装市場の主要な収益基盤であり続けました。これは、ドイツ、英国、フランス、イタリア、スペインにおける製薬製造の集積度と、規制された物流基準に支えられたものです。ランドパック(Landpack)の事前認定済みライフサイエンスソリューションや、欧州の天然繊維断熱材への広範な移行は、温度性能に加え、サステナビリティに関する規制が商用包装の選択にどのような影響を与え始めているかを示しています。南米市場は依然として発展途上ですが、2026年3月にPeli BioThermalがブラジルのPolar Groupと結んだ流通提携は、同地域における医薬品コールドチェーンの拡大に用いたサプライヤーの関与が高まっていることを示しています。中東・アフリカは依然として初期段階にありますが、医療物流ネットワークがより体系化され、コンプライアンス重視の傾向が強まるにつれ、湾岸地域の輸送ハブ、トルコ、南アフリカ、ナイジェリアが主要導入拠点となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品と専門医薬品の出荷量の増加

- 食品ECとミールキット用コールドチェーンの拡大

- GDP、USP、食品安全コンプライアンス基準の厳格化

- 再利用可能かつリサイクル可能なパッシブソリューションへの移行

- GLP-1と患者直送冷蔵小包の流通量の増加

- レーン固有のパックアウト最適化とコネクテッドパッシブ包装の採用

- 市場抑制要因

- 長距離と変動車線における限定待機時間とアクティブシステムの比較

- VIPと高度PCM構成の高コスト

- 主要製薬回廊以外におけるリバースロジスティクスのギャップが再利用の経済性を低下させている

- 認定VIP、PCM、ファイバーベース投入チェーンにおける供給リスク

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 断熱シッパー

- 断熱コンテナ

- 冷媒と冷却剤

- 断熱ライナーとカバー

- 材料タイプ別

- プラスチック

- ポリスチレン

- ポリウレタン

- ポリプロピレン

- 紙・板紙

- バイオベース断熱材

- プラスチック

- 使用性別

- 使い捨て

- 再利用可能

- 温度範囲別

- 常温

- チルド/冷蔵

- 冷凍

- エンドユーザー産業別

- 製薬とバイオテクノロジー

- 飲食品

- 化学

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cold Chain Technologies, LLC

- Pelican BioThermal LLC

- CSafe Global Cooperatief U.A.

- Softbox Systems Limited

- va-Q-tec Thermal Solutions GmbH

- Envirotainer AB

- DGP Intelsius Ltd

- Cryopak Industries Inc.

- Inmark, LLC

- Tempack Packaging Solutions, S.L.

- Temperpack Technologies, Inc.

- Temperatsure, LLC

- Sofrigam SAS

- Sealed Air Corporation

- Polar Tech Industries Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日