米国の行動健康:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Behavioral Health - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064490

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

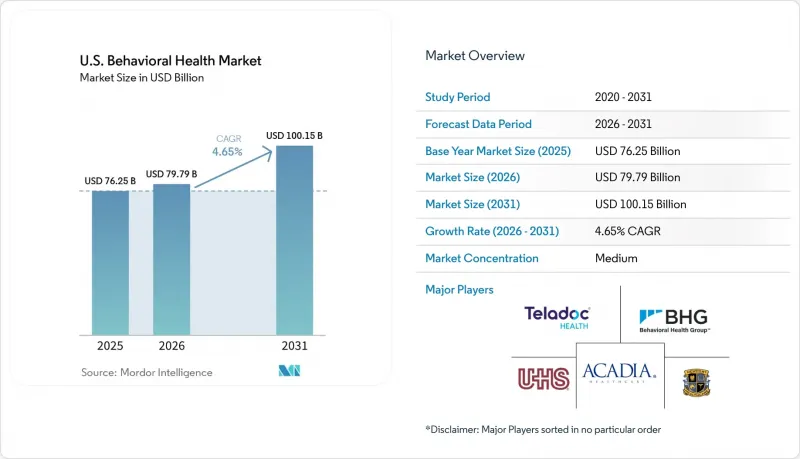

Mordor Intelligenceによると、米国の行動医療市場の規模は、2025年に762億5,000万米ドル、2026年に797億9,000万米ドルとなり、2031年までに1,001億5,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR4.65%で成長すると見込まれています。

本レポートは、治療形態(外来受診、処方薬、その他のサービス)、疾患群(精神疾患、物質使用障害、併存疾患)、医療提供場所(外来、部分入院/IOP、入院、住宅、その他)、年齢層(小児、思春期、成人、高齢者)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の行動医療市場の動向と洞察

平等性確保の徹底が、償還とネットワークの適正化を再構築

州と連邦レベルでのパリティ法執行により、コンプライアンスは米国の行動医療市場において収益に直結する重要な課題へと変化しています。2024年と2025年、ジョージア州は定量的でない治療制限を理由に22の保険会社に約2,500万米ドルの罰金を科しました。一方、ワシントン州はカイザー・ファウンデーションヘルスプランに30万米ドル、レジェンス・ブルーシールドとプレミア・ブルークロスには同様の違反に対しそれぞれ55万米ドルの罰金を科しました。保険者は、規制当局のモニタリングを緩和するため、医療提供者ネットワークの拡大や外来診療の償還条件の改善を進めています。2024年のMHPAEA最終規則では、2025年5月に連邦政府による執行を見送る方針が採択されましたが、ワシントン州、コロラド州、メリーランド州、カリフォルニア州などの州は、その規定を州法に組み込み、主要な民間保険市場におけるコンプライアンス要件を維持しています。この州レベルでの採用により、アクセスと文書化基準に関する全国的な基準が確立され、これらの基準を満たす医療提供者は、より高い品質の償還を受けることができるようになります。

メディケアとメディケイドの適用範囲拡大:中程度の重症度レベルにおけるアクセスの拡大

保険適用範囲の拡大により、米国の行動医療市場におけるギャップ、特に外来診療と入院サービスの中間にあるケアレベルにおけるギャップが解消されつつあります。メディケアは、2023年統合歳出法に基づき、2024年1月1日より集中外来プログラム(IOP)サービスの適用を開始し、6,000万人以上の受給者が償還対象となる中程度の重症度ケアを利用できるようになりました。行動保健テレヘルスに対する地理的制限は恒久的に撤廃され、受益者は2027年のテレヘルス一般適用期限後も自宅でケアを受けられるようになりました。また、メディケイドは認定地域行動保健クリニック(CCBHC)を、2017年の8州67施設から、46州とコロンビア特別区にまたがる500施設以上に拡大しました。2025会計年度までに、19州がCCBHCをメディケイドの提供者として認定しました。2026年7月に85の行動保健機関と主要な保険者との連携のもと開始されるCMS ACCESS行動保健モデルは、成果連動型決済制度を強化し、拡大可能な中等度急性期ケアのチャネルを支援します。

人材不足と公的保険者の低い償還率

人材不足は、米国の行動保健市場において依然として大きな障壁となっています。2025年12月時点で、1億3,700万人のアメリカ人(人口の40%)が、連邦政府が指定する精神保健専門職不足地域に住んでおり、そのような指定地域の数は2024年の6,418か所から2026年には6,807か所に増加しました。2038年までに、9万9,840人のメンタルヘルスカウンセラー、9万9,840人の心理学者、7万7,050人の依存症カウンセラー、3万6,780人の成人精神科医が不足すると予測されています。精神科医の供給数は、年間需要が40.7%増加する一方で、2026年の3万7,470人から2038年には3万6,550人へと減少すると予想されています。地方部では医療へのアクセスに重大な課題が生じており、地方の郡では都市部の郡に比べて心理士が不足している可能性が約3倍高く、地方の郡の22%が臨床ソーシャルワーカーがいないと報告しています。

セグメント分析

2025年、米国の行動医療市場において外来受診が41.10%を占め、ケアが外来とオンライン診療へと移行する中で主導的な役割を果たしました。2024年には、米国の全遠隔医療受診のうち行動医療が65.6%を占め、2018年の18.4%から大幅に増加しました。行動医療のテレヘルス受診総数は6,640万件に達し、同期間のプライマリケアのテレヘルス受診数6,280万件を上回りました。この変化は、テレヘルスが日常的な療法、服薬管理、経過観察用標準提供チャネルへと進化していることを示しています。

処方薬は最も急速に成長している治療法であり、このセグメントにおける米国の行動医療市場は、2026~2031年にかけてCAGR5.25%で成長すると予測されています。2018~2024年の間に、覚醒剤の配合量は53.3%増加し、抗精神病薬の配合量は45.4%増加しました。2024年には、ナースプラクティショナーと医師助手が配合量の34.3%を管理し、精神科医やプライマリケア医を上回りました。

2025年には、精神疾患が72.2%のシェアを占め、米国の行動医療市場において最大の疾患群となりました。2024年、メディケア受給者における遠隔医療の利用では、不安障害が945万件で首位となり、次いでうつ病が877万件でした。物質使用障害は依然として規模は小さいも、いくつかの州でメディケイド第1115条の免除措置により支援されているコンティンジェンシーマネジメントプログラムにより、増加傾向にあります。併存疾患は最も急速に成長しているセグメントであり、2026~2031年にかけてCAGR5.95%が見込まれています。2026年の研究では、ブプレノルフィンと心理療法の統合療法が寛解率を著しく改善したことが示され、二重診断患者に対する統合ケアの価値が裏付けられました。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 価格均一化の徹底とネットワークの説明責任

- 行動医療従事者に対するメディケアとメディケイドの適用範囲拡大

- 精神疾患と物質使用障害の併存症に対するケアにおける、依然として満たされていない需要

- 継続的なテレ・ブプレノルフィンと規制薬剤に関する遠隔医療の柔軟性

- 現金払い型ポイントソリューションから、保険者主導の行動ケアへの移行

- 外来診療プラットフォームにおける測定によるケアとAIを活用したオペレーティングレバレッジ

- 市場抑制要因

- 人材不足と公的保険加入医療機関の参加率の低さ

- ゴーストネットワーク、事前承認の摩擦、パリティ遵守のギャップ

- メディケイドの受給資格変動と補足決済の変動性

- 住宅施設と高度医療施設におけるセーフティネット施設の閉鎖

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療形態別

- 外来受診

- 処方薬

- その他の治療サービス

- 疾患群別

- 精神疾患

- 気分障害

- 不安障害

- 精神病性障害

- 外傷とストレス関連障害

- 摂食障害

- 神経発達障害と行動障害

- 物質使用障害

- アルコール使用障害

- オピオイド使用障害

- 覚醒剤使用障害

- 大麻使用障害

- 併存疾患

- 精神疾患

- 医療提供場所別

- 外来診療とクリニックでの診療

- 部分入院/IOP

- 精神科入院病院

- 住宅型治療センター

- その他

- 年齢層別

- 幼児

- 思春期

- 成人

- 高齢者

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Acadia Healthcare Company, Inc.

- Behavioral Health Group

- Boulder Care

- Brightside Health, Inc.

- Charlie Health

- Eleanor Health

- Hazelden Betty Ford Foundation

- Headway

- LifeStance Health Group, Inc.

- Lyra Health, Inc.

- Newport Healthcare

- Oceans Healthcare

- Pyramid Healthcare

- Rogers Behavioral Health

- Rula Health

- Sheppard Pratt

- Spring Health

- Talkspace, Inc.

- Teladoc Health, Inc./BetterHelp

- Universal Health Services, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日