米国の滅菌サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Sterilization Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064469

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

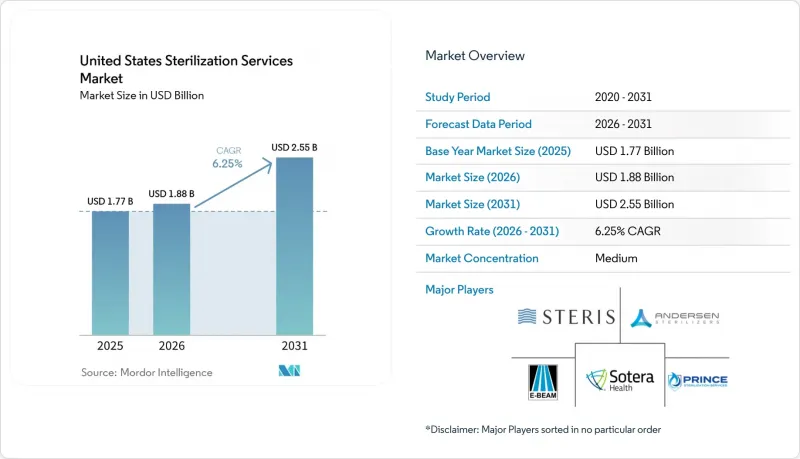

Mordor Intelligenceによると、米国の滅菌サービス市場規模は、2025年の17億7,000万米ドル、2026年の18億8,000万米ドルから、2031年までに25億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.25%を記録すると予測されています。

本レポートは、方法(エトキシレン滅菌、ガンマ線照射、電子線照射など)、提供形態(オフサイト、オンサイト/インハウス・アズ・ア・サービス)、サービスタイプ(受託滅菌、バリデーション・試験など)、およびエンドユーザー(医療機器メーカー、製薬・バイオ医薬品企業、病院・日帰り手術センターなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国滅菌サービス市場の動向とインサイト

増加する院内感染の負担と処置件数

医療関連感染(HAI)により、滅菌のパフォーマンスは引き続き臨床現場で厳格に監視されており、CDCの2023年の全国および州別報告書によると、医療機器関連および処置関連の感染管理は、急性期医療現場において依然として重要な課題となっています。米国の滅菌サービス市場において、この圧力は重要な意味を持ちます。なぜなら、高度な社内インフラを全面的に導入することなく、病院レベルの滅菌保証を求める外来診療施設での処置が増加しているからです。外来手術センターへの重症度の高い症例の移行に伴い、検証済みの処理、包装の完全性、および文書化された出荷管理の必要性が高まっています。多くのセンターでは、多機能機器を設置するスペースが限られており、プロセス障害に対する許容度も低いため、この変化はオフサイトでの委託需要の増加を後押ししています。したがって、米国の滅菌サービス市場は、処置件数の増加と感染予防基準の向上が同時に進むことで恩恵を受けます。なぜなら、その両方が顧客をより正式な滅菌パートナーシップへと導くからです。

医療機器および製薬メーカーによるアウトソーシング

QMSRにより、コンプライアンスに準拠した社内滅菌業務の運営コストが増加し、検査時のベンダー監督がより可視化されるようになったため、市場ではアウトソーシングの勢いが強まっています。RAPSの報告によると、2026年5月時点で完了した100件以上の検査において、アウトソーシングおよび購買管理はQMSRの指摘事項として2番目に多く挙げられており、FDAがサプライヤー管理をいかに厳格に審査しているかが示されています。ISO 13485:2016の4.1.5項は、現在実務においてより重要な位置を占めています。これは、アウトソーシングされたプロセスはリスクに見合った管理が必要であり、滅菌がその規則の最も明確な例の一つであるためです。大規模な受託プロバイダーは、この枠組みの下で優位性を得ています。なぜなら、サービスの一環として、文書化された品質システム、バリデーション記録、および監査対応可能なトレーサビリティを提供できるからです。そのため、米国の滅菌サービス市場は、長期的なアウトソーシング契約に向けた、より大規模でマルチモーダルなプラットフォームへと移行しつつあります。

エチレンオキシド(EtO)の排出とコンプライアンスの変動性

EtOは多くの熱に敏感な製品にとって依然として不可欠ですが、排出に関する規制枠組みが急速に変化し、依然として議論の的となっているため、米国の滅菌サービス市場は不確実性に直面しています。EPAの2024年最終規則では、89の商業用EtO施設全体で3億1,300万米ドルの設備投資と7,400万米ドルの年間コンプライアンスコストが見込まれており、これにより単独のガス事業における経済性が大きく変化しました。その後、2026年3月の再検討案により、リスクベースの基準、密閉要件、継続的モニタリングといった核心的な課題が再浮上し、事業者および顧客双方の計画期間を短縮することとなりました。STERIS社は2025年1月、イリノイ州におけるEtO訴訟が終結したと発表しており、これは主要な事業者にとっても法的リスクが事業環境の一部となっていることを浮き彫りにしています。米国の滅菌サービス市場において、こうした変動性により、顧客は必要な場所でのみエトキシレン(EtO)を提供し、残りの処理を放射線やその他の低温処理オプションに移行できるサプライヤーへと向かっています。

セグメント分析

2025年時点で、米国滅菌サービス市場における滅菌方法別シェアの45.31%をエチレンオキシド(EtO)滅菌が占めており、この地位は依然として、熱に敏感な医療機器や複雑なアセンブリへの適性を反映しています。米国環境保護庁(EPA)によると、EtOは国内で使用される全医療機器の50%、すなわち200億台以上を毎年滅菌しており、これが規制が厳格化されてもなお、この方法が容易に代替されにくい理由を説明しています。ガンマ線照射は、確立された顧客検証プロセスとコバルト60に関連する供給能力に支えられ、第2位のシェアを占めました。ソテラ・ヘルス(Sotera Health)は、2026年第1四半期のノルディオン(Nordion)製コバルト60の売上高が為替変動の影響を除いて25.8%増加したと報告しており、これは広範な滅菌エコシステムに関連する放射線照射用資材への需要が継続していることを示しています。

X線照射は、米国の滅菌サービス市場において最も急速に成長している手法であり、2031年までの予測成長率は9.38%となっています。SterigenicsとSTERISの両社は、商用X線設備の容量を拡大しており、これは加速器ベースの放射線技術が受託サービスにおいてより主流な役割を担い始めていることを示唆しています。また、BGS米国は2025年にペンシルベニア州で電子ビーム(E-Beam)の処理能力を増強し、北東部および中部大西洋岸地域の製造業者にとって、利用できる放射線処理法の選択肢が広がりました。VHP、NO2、電子ビーム、および乾熱は依然としてニッチな分野ですが、顧客が低温処理、短納期、あるいは感光性材料との高い適合性を必要とする場合、その役割は高まっています。

2025年時点で、配送形態別に見ると、オフサイト・サービスセンターによる滅菌が米国の滅菌サービス市場シェアの66.24%を占めていました。これは、各製造拠点内にコンプライアンスに準拠したマルチモーダルなインフラを維持するコストが高いためです。このモデルは、顧客が施設を完全に所有することなく、検証済みのプロセス、訓練を受けたオペレーター、確立されたリリース文書を利用できるため、依然として魅力的です。また、大規模な受託滅菌業者にとって処理量を安定させる長期サービス契約にも適合しています。実際には、顧客がより高い冗長性と生産ラインへの近接性を求めるようになっても、このことがオフサイトモデルを米国滅菌サービス市場の中心に据え続けています。

オンサイト、あるいは「インハウス・アズ・ア・サービス(In-house-as-a-service)」は最も急速に成長している提供モデルであり、このセグメントの米国滅菌サービス市場規模は、2031年までCAGR8.52%で拡大すると予測されています。このアプローチでは、サービスプロバイダーが顧客の現場に設備を設置・認定・運用すると同時に、外部委託プロセスに求められる品質のトレーサビリティを維持します。QMSRはこの変化を後押ししています。なぜなら、QMSRは、外部委託活動に対する文書化された管理と、サプライヤー関係全体におけるより明確な説明責任をより強く重視しているからです。そのため、このモデルは、滅菌ユニットに対する規制上の責任を全面的に負うことなく、サプライチェーンの柔軟性をより必要とする、大量生産の医薬品プログラムや医療機器ラインにとって特に魅力的なものとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する院内感染の負担と手術件数

- 医療機器および製薬メーカーによるアウトソーシング

- FDA QMSRとISO 13485の整合性

- 使い捨ておよび低侵襲医療機器の拡大

- AIを活用した流通過程管理およびサイクル追跡

- X線装置の生産能力拡大によるエチレンオキシド(EtO)およびコバルト60のボトルネック解消

- 市場抑制要因

- エチレンオキシド(EtO)の排出量とコンプライアンスの変動

- コンプライアンス対応のマルチモーダル輸送能力に対する高額な設備投資

- 無菌保証分野の人材不足

- 治療法の変更に伴う材料適合性の問題

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 方法別

- エチレンオキシド(EtO)滅菌

- ガンマ線照射

- 電子線(E-beam)照射

- X線照射

- 蒸気(湿熱)滅菌

- 乾熱滅菌

- 気化過酸化水素/ガスプラズマ滅菌

- 二酸化窒素滅菌

- 配送方法別

- オフサイト(サービスセンター)滅菌

- オンサイト/インハウス・アズ・ア・サービス型滅菌

- サービスタイプ別

- 委託滅菌サービス

- 滅菌バリデーションおよび試験サービス

- プロセス開発、アドバイザリーおよび最適化サービス

- エンドユーザー別

- 医療機器メーカー

- 製薬・バイオ医薬品メーカー

- 病院および外来手術センター

- 臨床検査室および調査機関

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advanced Sterilization Products(ASP)

- American Sterilizer Services

- BGS US LLC

- Cosmed Group

- Eagle Medical, Inc.

- E-BEAM Services, Inc.

- Infinity Laboratories/Eurofins Infinity Laboratory Group

- IsoTex, Inc.

- Life Science Outsourcing, Inc.

- Midwest Sterilization Corporation

- Noxilizer, Inc.

- Prince Sterilization Services, LLC

- Quantum EBX

- Remington Medical

- SGS SA

- Sotera Health

- STERIS plc

- Steri-Tek

- VPT Rad, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日