滅菌サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sterilization Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 144 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940552

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

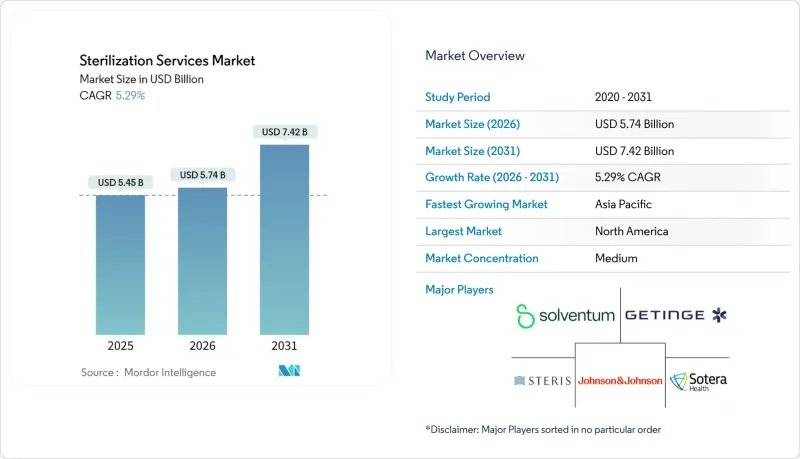

滅菌サービス市場は、2025年の54億5,000万米ドルから2026年には57億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.29%で推移し、2031年までに74億2,000万米ドルに達すると予測されています。

厳格な感染管理プロトコルの継続的な採用、ISO 13485への規制の収束、および外部委託処理の急速な普及が、着実な拡大を支えています。高排出量のエチレンオキシド(EtO)からX線、電子ビーム、過酸化水素技術への移行が加速していることで、資本負担とイノベーションの余地の両方が生じています。また、シングルユースのバイオプロセス部品や低侵襲医療機器が世界のサプライチェーンに流入するにつれ、需要も増加しています。市場リーダー企業は買収を通じて地理的範囲とバリデーション専門知識の拡大を図り、新興専門企業はニッチ素材とデジタル化されたモニタリングに注力しています。これらの要因が相まって、競争激化の中でも価格決定力を維持しています。

世界の滅菌サービス市場の動向と洞察

病院内感染の世界の増加が滅菌需要を牽引

世界中の医療施設では、入院期間の長期化やコスト増大を招く感染症を抑制するため、除染プロトコルの強化が進んでいます。米国疾病予防管理センター(CDC)の指針では、徹底的な環境清掃が最前線の防御策と位置付けられており、医療機関は検証済みで高容量の滅菌サービスの採用を迫られています。先進国に比べて数倍高い感染率を報告する資源不足地域では、多額の資本支出を伴わずに信頼性の高い滅菌保証を実現するため、処理業務の外部委託が増加しています。保険支払機関は、償還を感染指標と連動させることでこの流れを後押ししています。契約処理業者は、医療機器メーカーが規制申請を効率化するため、生産ロットに滅菌包装を組み込むことで恩恵を受けています。これらの動きが相まって、滅菌サービス市場に流入する年間処置件数を押し上げています。

医療機器・医薬品製造拠点の世界的拡大

医療機器組立ラインや生物学的製剤の充填・仕上げ工場がアジア太平洋地域へ移転する動きは、同地域における検証済み滅菌能力への需要を促進しています。世界のサプライヤーは、物流混乱の中でもサプライチェーンの回復力を維持するため、マルチモーダルハブを構築しています。最高レベルの滅菌保証を必要とする注射用生物製剤は、現在アウトソーシングサイクルの中で増加する割合を占めています。業界トップクラスの線量マッピングと微生物チャレンジ試験の専門知識を持つ専門処理業者は、プレミアム価格を獲得しています。外国投資を誘致する各国政府は、新規放射線滅菌施設の建設に対して優遇措置を提供しており、これにより現地での利用可能性が加速され、ISO 11137への準拠が強化されています。

コンプライアンス対応滅菌施設の設立に伴う高額な資本・運営コスト

照射装置、真空式エチレンオキシド(EtO)チャンバー、気化過酸化水素アイソレーターはいずれも数百万米ドル規模の初期投資、特殊換気設備、冗長監視システムを必要とします。年間維持費には生物学的指標試験、フィルターバリデーション、規制監査が含まれます。小規模な地域病院は投資を先送りし、代わりに複数年の外部委託契約を追求します。財務的障壁は新規参入も制限し、業界再編を招くことで、サービスが行き届いていない地域における供給能力の逼迫を招く可能性があります。

セグメント分析

2025年時点でエチレンオキシドは滅菌サービス市場規模の49.30%を占め、熱に敏感で内腔の多い医療機器との比類なき適合性を反映しています。しかしながら、累積的な規制圧力と公衆衛生上の懸念が多様化を加速させています。既に幅広い製品群への適用が検証済みのX線サイクルは、2031年までに12.15%のCAGRを記録すると予測され、セグメント内で最速の成長が見込まれます。線量均一性研究により、コバルト60の物流問題を回避しつつガンマ線照射と同等の有効性が実証されています。ガンマ線滅菌は確立されたインフラと信頼性の高い深部浸透性能を維持していますが、同位体供給制約により代替計画の策定が促されています。電子線照射は高速処理が可能ですが、高密度パレットには制限があります。過酸化水素プラズマおよび気相システムは、電子内視鏡などの温度に敏感な物品に対応し、高価値な外科用キット分野で忠実な顧客基盤を構築しています。材料科学の進化に伴い、方法の選択は酸化ストレス下でのポリマー挙動にますます依存するようになり、加工業者にはマルチモーダル機能の提供が求められています。

滅菌サービス市場では、二重エネルギー切替機能を備えた放射線室への設備投資が継続的に再配分され、同位体から機械源へのシームレスな移行が可能となっています。プロバイダーは機器設計段階で線量マッピングを組み込むため機器エンジニアと協力し、製造後のばらつきを低減しています。蒸気状過酸化水素が確立されたカテゴリーA方法として規制当局に承認されたことで、510(k)申請が簡素化され、モダリティシェアのさらなる分散化が進んでいます。その結果、方法の多様化が収益構造を再構築し、供給継続性を確保しています。

2025年にはオフサイトサービスセンターが滅菌サービス市場の67.05%を占め、規模の経済を活かして設備投資と環境管理コストを償却しています。集中型ハブは混合負荷を24時間365日処理し、検証済みトラックルートとデジタル管理連鎖報告を提供します。人員不足と手術器具のバックログに直面する病院は、コンプライアンスの向上と予測可能な納期を理由に、トレイを地域のオフサイト再処理センターへ転送するケースが増加しています。一方、オンサイトサービスモデルは10.98%のCAGRで成長が見込まれ、リアルタイムでのリリースにより在庫日数を削減できる高ボリュームの製薬キャンパスに支持されています。ハイブリッドモデルが登場し、過剰分処理用の移動式エトキシドポッドと定期的なオフサイト照射を組み合わせることで、お客様はコストとサイクルタイムのバランスを微調整できるようになりました。

地政学的リスクの進展は冗長性の重要性を浮き彫りにしています。多国籍メーカーはパンデミックや自然災害への耐性を確保するため、地理的に分散したプロバイダー間で二重のバリデーションを割り当てています。これに対応し、委託処理業者はミラーリングされたデジタル文書システムを開発し、施設間および顧客の品質ポータル間でのサイクルデータの即時転送を可能にしています。

地域別分析

北米は2025年に滅菌サービス市場で39.10%のシェアを占め、堅調な償還モデル、医療機器クラスターの密集、積極的な環境監視に支えられて主導的立場を維持しました。環境保護庁(EPA)が2025年に最終決定した99.99%のエチレンオキシド(EtO)捕捉率を要求する規制により、プロバイダーは除去技術の改修を迫られ、機械放射源への移行が加速しています。代替手法への投資は、コンプライアンスコストの増加にもかかわらず、供給の継続性を確保し、地域的な主導的立場を維持します。

アジア太平洋地域は2031年までCAGR10.82%で最も急速に成長する市場です。中国、インド、マレーシアにおける医療機器受託製造企業の拡大に伴い、米国およびEUの監査基準を満たす近隣滅菌能力が求められています。STERIS社が2025年に蘇州でX線施設を稼働させた事例は、複数エネルギー対応を軸とした市場参入戦略の好例です。各国政府は輸出のボトルネックを最小化するため国内照射を奨励しており、現地規制当局はISO 11137およびISO 13408への準拠を進め、越境貿易の効率化を図っています。

欧州は2025年時点で約30.20%のシェアを維持しており、医療機器規則(MDR)の厳格な機器・包装バリデーション条項が特徴的です。プロバイダーは持続可能性目標達成のため、超臨界二酸化炭素や気化過酸化水素サイクルへの多角化を進めています。SGSのMDR滅菌認証範囲拡大は、プロセス幅による競争優位性を浮き彫りにしています。企業の入札に組み込まれた持続可能性指標がベンダー選定に影響を与えるようになり、エネルギー効率の高い加速器や熱回収換気システムへの投資が促進されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 病院内感染の世界の発生率上昇が滅菌需要を牽引

- 医療機器・医薬品製造拠点の世界の拡大

- 国際滅菌基準(ISO、FDA、EMA)の厳格化と調和

- コンプライアンスとコスト圧力を管理するための外部委託滅菌への選好の高まり

- 使い捨て・低侵襲医療機器の採用拡大による滅菌処理量の増加

- 市場抑制要因

- 規制準拠の滅菌施設を設立する際の高い資本コストと運営コスト

- エチレンオキシド及び放射性同位元素の使用に関する厳格な環境・労働規制

- 認定された滅菌保証・バリデーション専門家の世界の不足

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 方法別

- エチレンオキシド(EtO)滅菌

- ガンマ線照射

- 電子線(Eビーム)照射

- X線放射線

- 蒸気(湿熱)滅菌

- 乾熱滅菌

- 過酸化水素及びプラズマ滅菌

- 供給形態別

- オフサイト(サービスセンター)滅菌

- オンサイト(社内サービスとしての)滅菌

- サービスタイプ別

- 受託滅菌サービス

- 滅菌バリデーションおよび試験サービス

- プロセスアドバイザリーおよび最適化サービス

- エンドユーザー別

- 医療機器メーカー

- 製薬・バイオテクノロジーメーカー

- 病院・診療所

- 食品・飲料業界

- 研究所・研究機関

- その他の産業ユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- STERIS PLC

- Sotera Health(Sterigenics, Nordion, Nelson Labs)

- Getinge AB

- Solventum Corporation

- Johnson & Johnson(Ethicon)

- BGS Beta-Gamma-Service GmbH

- E-BEAM Services Inc.

- Medistri SA

- Noxilizer Inc.

- Stryker Corporation

- Prince Sterilization Services LLC

- Advanced Sterilization Products(ASP)

- GERMITECH Srl

- Cosmed Group

- MMM Group

- Belimed AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 144 Pages

- 納期

- 2~3営業日