抗体創出におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Antibody Discovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064467

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

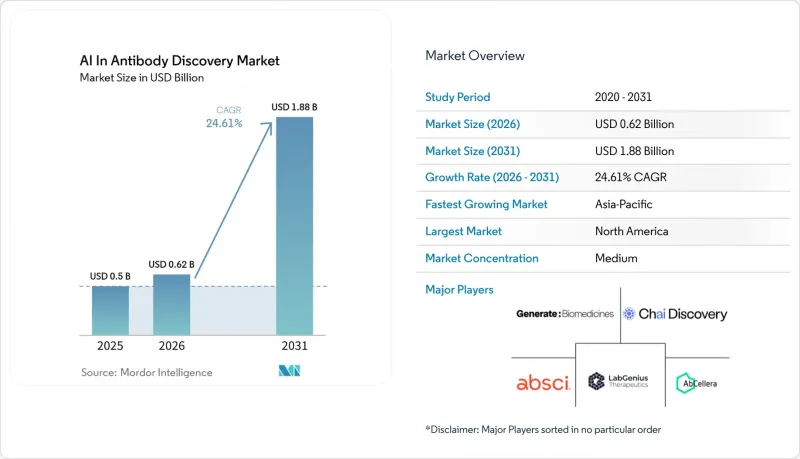

Mordor Intelligenceによると、抗体創出におけるAI市場の規模は、2025年の5億米ドルから2026年には6億2,000万米ドルへと拡大し、2026~2031年にかけてCAGR24.61%で推移し、2031年までに18億8,000万米ドルに達すると予測されています。

本レポートは、提供形態(ソフトウェアプラットフォーム、その他)、技術(構造予測、その他)、用途(デ・ノボ抗体設計、その他)、抗体モダリティ(モノクローナル抗体、その他)、治療領域(腫瘍学、その他)、エンドユーザー(製薬会社、その他)、地域(北米、その他)に基づいて分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の抗体創出におけるAI市場の動向と洞察

従来型創薬コスト構造がプラットフォームの転換を迫る

従来型抗体創薬におけるコスト負担が、資金環境の逼迫により正当化が困難になっているため、抗体創薬におけるAI市場は勢いを増しています。Absciの報告によると、AIを活用したプログラムでは、プログラムあたりの投資額を5,000万米ドル以上から1,500万米ドル近くまで削減し、開発期間を4~6年から約2年に短縮できるとのことです。前臨床段階での脱落率は歴史的に90%を超えており、これは初期の創薬投資の大部分が臨床的な成果に結びついていないことを意味します。GPCR、イオンチャネル、マルチパス膜タンパク質といった初期段階の対象クラスでは、その圧力はさらに強まっています。これらの領域では、低温電子顕微鏡(cryo-EM)の処理能力の限界により、従来型研究で利用可能な構造情報が依然として制限されているためです。抗体創薬におけるAI市場において、これは、従来型競合他社が抗原を完全に解明する前に、困難なプログラムを完結させることができるプラットフォームにとって、実質的な「ファーストムーバー」の機会を生み出しています。また、これが、購入者が狭い範囲のソフトウェア利用から、より多くの創薬リスクとプログラムの主導権を担える広範なプラットフォームとの関係へと移行している理由も説明しています。

次世代バイオロジクスと精密医療への需要の高まりが、AIの設計領域を拡大

また、より複雑なバイオロジクスや、腫瘍学と免疫学におけるプレシジョン・メディシン(精密医療)の使用事例へと向かう明確なパイプラインのシフトも、市場を後押ししています。2025年初頭までに、世界中で12タイプ以上の二重特異性抗体が規制当局の承認を受け、200タイプ以上の二重特異性抗体が腫瘍学と免疫学のセグメントで活発な臨床検査段階に入っていました。このパイプラインの構成により、設計上の課題は従来型スクリーニングが効率的に処理できる範囲を超えています。なぜなら、親和性、薬剤動態、製造可能性について、複数の結合アームを同時に最適化しなければならないからです。抗体創薬におけるAI市場では、プレシジョン・メディシンへの需要がこの変化を後押ししています。なぜなら、新しいプログラムは、従来型方法ではうまく扱えなかった、より選択性の高いサイトカイン受容体、共刺激チャネル、免疫学に関連する領域を標的としているからです。したがって、ネイティブな多特異性設計機能を備えていないプラットフォームは、将来の取引フローの中で最も急成長しているセグメントから取り残されるリスクに直面しています。

データの不足がモデルの汎化を構造的に制限している

市場は依然として根本的なデータの問題に直面しています。なぜなら、公開されている構造データの網羅性が、標的クラス全体にわたる広範な一般化を行うには不十分だからです。『Frontiers in Immunology』誌は、2025年5月時点で、Protein Data Bank(PDB)に含まれる公開抗体構造は1万件以下であり、約800タイプの固有抗原にわたるVHH複合体は2,000件近くに過ぎないと指摘しています。このデータ不足は不均一であり、一般的なオンコロジー標的には豊富なアノテーションがある一方で、GPCR、イオンチャネル、希少疾患の抗原については依然としてデータが不足しています。2025年11月の東京大学によるベンチマークでは、AlphaFold3が抗体ー抗原複合体においてDockQ >=0.80を達成した成功率はわずか11%にとどまり、公開モデルにとってヘテロダイマーの幾何学的構造がいかに困難であるかを浮き彫りにしています。抗体創薬におけるAI市場において、この状況は、単純なモデルのスケーリングよりも、ウェットラボによる独自のデータセット生成の価値を高めています。また、計算コストの増加、学際的な人材への需要の高まり、物理的な検証がデジタル設計に遅れをとることで特許取得が困難になるといった問題も生じています。

セグメント分析

2025年時点で、ソフトウェアプラットフォームは抗体創出におけるAI市場のシェアの38.31%を占めていましたが、ディスカバリーサービスは2031年までCAGR26.38%で拡大すると予測されています。この内訳は、市場が当初はツールやインターフェースを通じて商業化され、その後、決済をプログラムの成果により密接に結びつける契約へと移行し始めたことを示しています。ディスカバリーサービスは、大規模な社内システムを構築するよりも、発見リスクをプラットフォームパートナーに転嫁することを好む買い手から恩恵を受けています。したがって、抗体創出におけるAI市場は、単なるツールへのアクセスから、対象選定、配列生成、検証支援を含むより包括的なアウトソーシングモデルへと移行しつつあります。Bayer社によると、2026年1月時点で、Cradleは世界の製薬企業トップ25社のうち6社と50件以上の進行中の研究開発プログラムに導入されており、これは、単なるライセンシング契約よりも、より深いサービス関係の方が持続性が高まっているという見方を裏付けるものです。

統合プラットフォームパートナーシップとデータモデル・ライセンシングは、現時点ではまだ規模が小さいも、価値の創出方法を変えるという点で、いずれも戦略的に重要な位置を占めています。前者のモデルは、マイルストーン連動型の共同開発構造を通じて利益を分配するため、プラットフォームのインセンティブをパートナーの成果とより密接に連動させることができます。後者のモデルは、キュレーションされたデータセットやモデル重みを独立系知的財産として収益化するため、従来型CROモデルでは提供されなかった収益層を抗体創出におけるAI市場にもたらします。基盤モデルの優位性を覆すことが難しくなるにつれ、データとモデルのライセンシングが、商用スタックの中で最も利益率の高いセグメントとして台頭する可能性があります。

2025年時点で、抗体創出におけるAI市場の市場規模の33.24%を構造予測が占めていましたが、生成AIとタンパク質言語モデルは2031年までCAGR28.52%で成長すると見込まれています。この収益構成は、構造予測がほぼすべての下流の設計と最適化タスクにおける基盤層であり続けているという事実を反映しています。特に、既存の創薬ワークフローをゼロから再構築するのではなく、AIを既存のワークフローに組み込もうとするチームにとっては、依然として最も確立された技術的な入り口となっています。しかし、抗体創出におけるAI市場は現在、予測の枠を超えて変化しつつあります。なぜなら、主要課題はもはや「どのような構造が存在するか」だけでなく、「どのような配列を作成すべきか」へと移行しているからです。Chai-2が公表した20%のヒット率に対し、従来型ベースラインが0.1%近辺であることは、生成型アプローチがなぜパフォーマンスへの期待値を再定義しているかを示しています。

機械学習と深層学習は、リード最適化、開発可能性スコアリング、ランキングといったタスクにおいて、依然として有意義な商業的価値を持っています。これらのタスクでは、購入者はプロセス全体を変更することなく、測定可能な成果を求めています。自然言語処理(NLP)とナレッジグラフもまた、対象関係マッピングや文献統合において、範囲は限定的ながら有用な役割を確立しつつあります。ラボオートメーションと連携したクローズドループAIは、設計とアッセイのサイクルを別々のステップとして扱うのではなく、単一のシステムに統合するため、長期的に見て最も破壊的な技術層であり続けています。抗体創出市場におけるAIでは、これによりボトルネックが人間の分析から試薬の流れ、ロボットの処理能力、ラボのオーケストレーションへと移行し、コスト構造が変化します。

地域別分析

2025年、北米は抗体創出におけるAI市場のシェアの43.44%を占め、地域による需要において首位を維持しました。同地域は、AIネイティブなバイオテック企業の密集、経験豊富な資本配分者、タンパク質工学や機械学習の研究を支援する公的科学資金の恩恵を受けています。こうした組み合わせにより、買い手、資金提供者、技術パートナーがすでに同じエコシステムに集中しているため、北米は抗体創出におけるAI市場にとって強力な商業拠点となっています。また、製薬企業が小規模なパイロット契約だけでAIを検査するのではなく、より長期的な共同開発体制にコミットする、複数ラウンドにわたるパートナーシップの形成も後押ししています。したがって、北米はベンチマークによる差別化、特許戦略、マイルストーンベース収益モデル用主要な実証の場であり続けています。

アジア太平洋は2031年までCAGR26.22%で成長すると予測されており、最も急成長している地域クラスターとなります。中国と日本が異なるモデルを通じてこの成長を牽引しており、中国は施策支援を受けたAIバイオ医薬品への投資と大規模な国内コンピューティングインフラの拡充に依存しているのに対し、日本は産学連携により重点を置いています。アジア太平洋において、抗体創出におけるAI市場が拡大しているのは、現地の企業がより強力な抗体データセット、より充実したコンピューティング環境、地域に特化した開発インフラを構築しているためです。また、データ主権も実用的な優位性となりつつあります。これは、独自の配列データを管理された国内環境下に保持できる場合、規制対象となる製薬セグメントの共同研究が前進しやすくなるためです。同地域の研究エコシステムは現在、追随者の立場から脱却しつつあり、そのベンチマークの進捗状況から、予測期間中に米国プラットフォームとの競争がより直接的なものになることが示唆されています。

欧州は依然として重要な中堅地域であり、主にドイツと英国によって支えられています。これらの国では、大手製薬グループがAIによる創薬を単なる実験的な付加機能として切り離すのではなく、中核的な研究開発(R&D)に組み込んでいます。2026年1月にBayerがCradleと締結した複数年にわたる提携は、欧州の老舗製薬企業が、小規模な探索的パイロット事業に支出を限定するのではなく、AIを活用したタンパク質と抗体エンジニアリングに事業予算を投じていることを示しています。また、欧州の抗体創出におけるAI市場は、無細胞システムや閉ループ型ウェットラボ統合における初期の取り組みからも恩恵を受けており、これは同地域のプロセス管理やトランスレーショナルサイエンスにおける強みに合致しています。南米、中東・アフリカは依然として初期段階にあり、活動は独立系プラットフォームの構築というよりは、学術機関や受託製造の拡大に重点が置かれています。それでも、AI創薬サービスを提供する世界のCROの存在により、現地での需要が醸成され始めており、2027年以降は測定可能な地域シェアへとつながる可能性があります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従来型発見コストと淘汰圧力

- 次世代バイオ医薬品への需要の高まり

- 腫瘍学と免疫学におけるプレシジョン・メディシンへの需要

- 製薬産業とAIの連携予算の拡大

- AIによるGPCRとイオンチャネル抗体プログラムの立ち上げ

- ヒット品質を向上させる抗体特異的基盤モデル

- 市場抑制要因

- 標識抗体データの不足

- 高いコンピューティングコストと学際的な人材コスト

- AI生成ライブラリにおけるウェットラボでの選別におけるボトルネック

- AI生成抗体の特許性と実施可能要件に関する課題

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 提供形態別

- ソフトウェアプラットフォーム

- ディスカバリーサービス

- 統合プラットフォームパートナーシップ

- データとモデルのライセンシング

- 技術別

- 構造予測

- 生成AIとタンパク質言語モデル

- 機械学習と深層学習

- 自然言語処理とナレッジグラフ

- ラボオートメーションを備えた閉ループAI

- 用途別

- 対象の特定と検証

- エピトープマッピングとバインダースクリーニング

- デ・ノボ抗体設計

- リードの最適化とエンジニアリング

- 開発可能性と製造可能性の予測

- 抗体モダリティ別

- モノクローナル抗体

- 二重特異性抗体

- 多特異性抗体

- 抗体薬剤複合体

- ナノボディとシングルドメイン抗体

- 治療領域別

- 腫瘍学

- 自己免疫・炎症性疾患

- 感染症

- 神経学

- 代謝性疾患

- 希少疾患

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業とプラットフォーム企業

- CROとCDMO

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbCellera

- Absci

- Alloy Therapeutics

- Antiverse

- BigHat Biosciences

- Chai Discovery

- Cradle

- Etcembly

- EVQLV

- Generate:Biomedicines

- Harbour BioMed

- Infinimmune

- Insilico Medicine

- LabGenius Therapeutics

- MAbSilico

- MOLCURE

- Nabla Bio

- Nona Biosciences

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日