米国の医療用特殊チェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Specialty Medical Chairs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064448

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

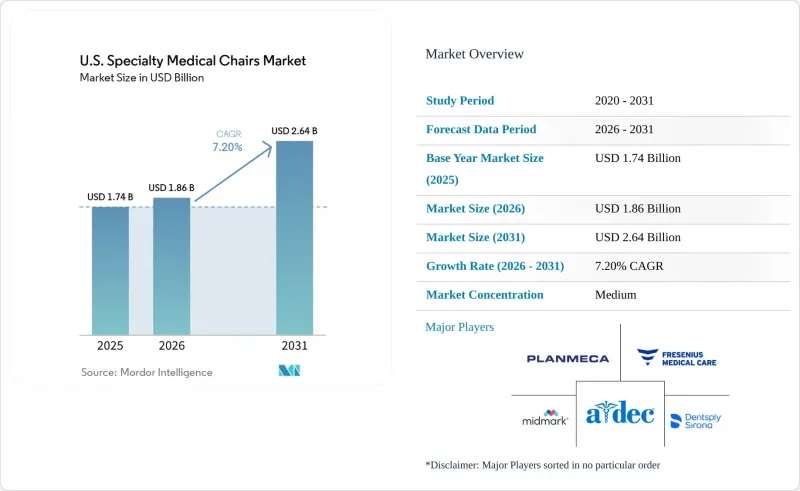

Mordor Intelligenceによると、米国の医療用特殊チェア市場規模は、2025年に17億4,000万米ドル、2026年に18億6,000万米ドルとなり、2031年までに26億4,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR7.20%で成長すると見込まれています。

本レポートは、製品タイプ(検査用、治療用、リハビリテーション用)、技術(手動式、油圧式、全電動式、コネクテッド電動式)、エンドユーザー(病院、歯科医院とDSO、外来手術センター、透析センター、その他)、臨床用途(歯科、眼科、耳鼻咽喉科、透析、点滴、産婦人科、その他)別に分類されています。予測値は金額(米ドル)で表示されています。

米国の医療用特殊チェア市場の動向と洞察

外来手術への移行が、チェアの需要をリアルタイムで再構築しています

CMSは、2026会計年度(CY 2026)の「入院限定リスト」から285件の筋骨格系処置を削除し、ASC対象処置リストに560件の処置を追加しました。これにより、治療件数の外来施設への移行が加速しています。ASCに対するメディケアの施設支払額は2026年に92億米ドルに達すると予測されており、メディケアの従量制受給者1人あたりのASC手術件数は2024年に3.4%増加する見込みです。この変化により、米国における医療用特殊チェア市場では、多岐にわたる処置ワークフローに対応し、外来室のレイアウトを最適化する、汎用性の高いプログラム可能な電動プラットフォームへの需要が高まっています。

高齢化がもたらす多疾患併存症に対応した医療用チェアの需要

2060年までに8,880万人に達すると予測される米国の高齢化に伴い、移動の課題、移乗の難しさ、転倒防止に対応した医療用チェアの必要性が高まっています。65歳から74歳のメディケア受給者の53%が3つ以上の慢性疾患を抱えていることから、医療機関では、古い固定高さのチェアを、より安全な移乗と長時間の治療サポートを提供するモデルに置き換えており、これにより需要が地理的に拡大し、買い替えサイクルが長期化しています。

初期費用の高さが資金調達の格差を生む

眼科用途の完全電動式医療用特殊チェアの価格は5,850米ドルから1万1,650米ドル、歯科用チェアは6,300米ドルから1万1,650米ドルの範囲です。一方、固定式の採血用チェアはより手頃な価格で、400米ドルから1,300米ドルとなっています。17インチの低い移乗高さ基準を満たすよう製品を再設計すると、メーカーのコストが20%から30%増加する可能性があり、大規模な医療システムと予算が限られている小規模なクリニックとの間に財政的な格差が生じます。連邦政府の資金提供を受ける医療機関は2026年7月8日までにアクセシビリティ基準を満たさなければならないため、コンプライアンスへの圧力は依然として高いままです。米国の医療用特殊チェア市場における需要は、コンプライアンスの基準を満たす範囲では堅調ですが、より広範なアップグレードは予算の制約によって制限されています。

セグメント分析

治療用チェアは、化学療法、点滴、血液透析の活動が外来センターへ移行していることを背景に、2031年までCAGR8.20%で成長すると予測されています。これらのチェアは、長時間のセッションにおける快適性、安定した体位保持、安全な移乗、高頻度使用に耐える耐久性が評価されており、米国の医療用特殊チェア市場における主要な促進要因となっています。リクライニング範囲、移乗のしやすさ、耐久性のバランスが取れたモデルが好まれる傾向にあります。

リハビリテーション用チェアは、2025年に75.69%の市場シェアを占めており、これは介護施設、急性期後の回復期、長期ケアの現場における需要を反映しています。長時間の日常的な使用に伴い、体圧分散、肥満患者への対応能力、介護者の安全性が重視されています。

2025年、全電動チェアは米国医療用特殊チェア市場の65.55%を占めました。これは、プログラム可能な体位調整機能、人間工学による設計の向上、アクセシビリティ基準への準拠が牽引したものです。これらのシステムは介護者の負担を軽減し、多様な業務フローをサポートするため、病院、DSO(歯科クリニック運営組織)、外来施設において強固な地位を維持しています。

油圧式と半電動式チェアは、2031年のCAGRが7.99%と予測されており、高度接続機能は不要だが高さ調整機能が必要な、コスト重視の環境に対応しています。手動式チェアは在宅ケアや在宅透析のセグメントでは依然として重要ですが、施設での利用は減少すると予想されます。メンテナンスの可視性とサービスの簡便さが、購入における重要な判断基準となりつつあります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外来手術への移行

- 高齢化と移動が制限されている患者層

- 歯科用チェアの更新とDSOの標準化

- 慢性腎臓病と透析治療の需要

- MDE規則後の検査用チェアのアクセシビリティ対応

- 褥瘡予防用座位プロトコル

- 市場抑制要因

- 電動車チェアの初期費用の高さ

- 小規模クリニックと個人開業医における予算の逼迫

- アクチュエータと内装サービスのボトルネック

- 部屋の改修と電力負荷の制約

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 検査用

- 治療用

- リハビリテーション用

- 技術別

- 手動式

- 油圧式/半電動式

- 全電動式

- コネクテッド電動式/プログラマブル式

- エンドユーザー別

- 病院

- クリニックと専門クリニック

- 歯科医院とDSO

- 外来手術センター

- 透析センター

- 採血センター

- リハビリテーションセンター、専門介護施設、長期介護施設

- 在宅ケアと在宅透析施設

- その他

- 臨床用途別

- 歯科

- 眼科

- 耳鼻咽喉科

- 透析

- 点滴と腫瘍学

- 産婦人科

- 皮膚科と美容医療

- 足病学

- リハビリテーションと理学療法

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ActiveAid, Inc.

- A-dec, Inc.

- ATMOS MedizinTechnik GmbH & Co. KG

- Champion Manufacturing, Inc.

- DACOR Manufacturing, Inc.

- DENTALEZ, Inc.

- Dentsply Sirona Inc.

- Fresenius Medical Care AG

- Haag-Streit USA

- Hill Laboratories Company

- J. Morita Corp.

- Marco Ophthalmic, Inc.

- Medical Technology Industries, Inc.

- Midmark Corporation

- MP Seating

- OSSTEM IMPLANT Co., Ltd.

- Planmeca Oy

- S4OPTIK LLC

- Takara Belmont Corporation

- The Brewer Company, LLC

- Topcon Healthcare, Inc.

- UMF Medical

- Winco Manufacturing, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日