特殊医療用チェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Specialty Medical Chairs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940600

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

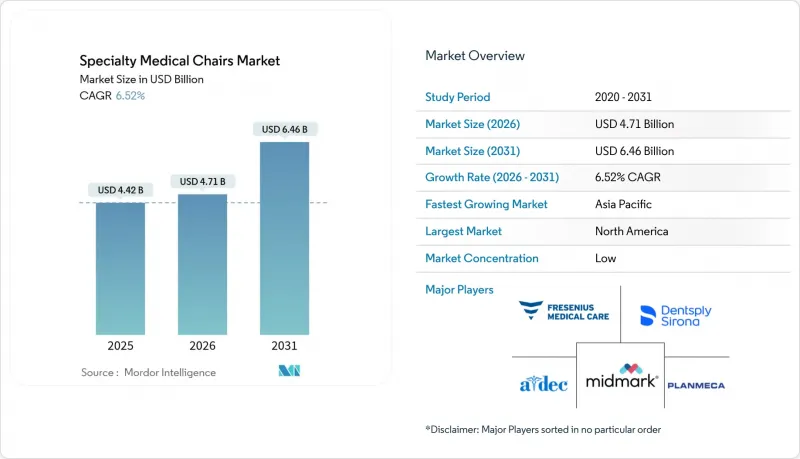

特殊医療用チェア市場は、2025年に44億2,000万米ドルと評価され、2026年の47億1,000万米ドルから2031年までに64億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.52%と見込まれています。

この成長勢いは、高齢化、複合疾患、複雑な処置の外来・在宅移行という要因が重なり、人間工学に基づいた技術集約型チェアへの需要を高めていることを反映しています。医療機関は、より厳格な褥瘡予防プロトコルに準拠しつつ、処理効率を最適化する完全電動式・IoT対応モデルへの移行を進めています。パンデミック期に凍結されていた資本予算は徐々に緩和されつつありますが、更新判断は依然として実証可能なROI、規制要件、サイバーセキュリティ対策の整備状況と密接に結びついています。同時に、欧州医療機器規則(MDR)や防火安全基準により、特殊医療用チェア市場はコスト面での逆風に見舞われており、これらは張り地コストを12~15%押し上げるため、既存メーカーの規模の優位性がさらに強まっています。

世界の特殊医療用チェア市場の動向と洞察

高齢化と複合疾患の負担が透析・化学療法・肥満治療用チェアの需要を加速

85歳以上の方々は65~74歳層の3倍の医療資源を利用しており、米国における100歳以上人口は2054年までに4倍に増加すると予測されています。この人口動態の変化により、透析・腫瘍・肥満治療部門では、長時間治療・高重量制限・精密ポジショニングに対応した設計のチェア導入が推進されています。メディケア認定のASC(外来手術センター)は、加齢に伴う手術需要に対応するため収容能力を拡大し続けており、これにより高級医療用椅子の需要が持続的に見込まれます。医療システムでは、設計面での総所有コスト削減効果も考慮されており、具体的には:・患者入れ替え時間の短縮・介護者の負担軽減・感染防止加工の統合

技術革新:フル電動・IoT対応チェアが医療提供者の投資収益率を向上

接続型チェアは利用状況やメンテナンスデータを病院の資産管理プラットフォームに直接送信し、予知保全によるダウンタイム削減を実現します。救急部門では、IoT統合によりマウントサイナイ病院が待機時間を50%短縮しました。プリセット設定により患者間のセットアップ時間が短縮され、特に眼科や歯科診療室において標準化された診療経路を支援します。サイバー攻撃リスクが高まる中、暗号化ファームウェアとネットワーク分割機能を備えた完全電動システムは、必須の資本購入品となっています。

ポストCOVIDにおける資本予算凍結が更新サイクルを延長

2024年には病院の営業利益率が1~2%に圧縮され、医療機器のライフサイクルは従来の基準を大幅に超えて延長を余儀なくされました。利益プールは2027年までにCAGR7%で回復すると予測されていますが、意思決定者は依然として、規制上の義務または測定可能な処理能力向上に直結する購入のみを承認しています。大規模な医療システムは資金調達を容易に確保できるため、単独の地方病院との技術格差が拡大し、地方病院ではチェアのアップグレードを次のサイクルまで延期する可能性があります。

セグメント分析

治療用チェアがイノベーションのペースを決定しており、このセグメントにおける特殊医療用チェア市場規模は2026年から2031年にかけてCAGR7.05%で拡大すると予測されています。収益成長は、画像ポート・AI誘導ポジショニング・抗菌性張地を組み合わせたモデルを採用する歯科・耳鼻咽喉科・眼科クリニックに起因します。診察用チェアは2025年に38.02%の市場シェアを維持し、心臓病学や透析などの基幹専門分野を支えています。その広範な設置基盤が交換需要の基盤となっていますが、現在では治療用チェアがプレミアムマージンの牽引役となっています。

シミュレーション研究によれば、先進的な歯科用チェアの人間工学設計は、臨床医の腰部負担を42%軽減しつつ患者の視野を拡大し、プレミアム価格設定を正当化します。メーカー各社は分娩センター向けにも、横位分娩姿勢をサポートし緊急時に迅速に手術モードへ切り替え可能な設計を展開。耐荷重400ポンドの携帯型採血チェアは地域スクリーニングプログラムへの浸透を続け、ポートフォリオのバリューエンドにおける販売数量を強化しています。

リハビリテーション用チェアは、患者リフト機能の統合、段差のない座面高さ、強化フレームを必要とする高齢者および肥満患者層に対応しています。2025年に世界の肥満成人人口が10億人を突破する見込みの中、肥満患者向けモデルは二桁成長を遂げています。透析用リクライニングチェアは在宅治療の拡大により需要が伸びており、一部のモデルではBluetooth接続の血圧計カフや自動アームレスト回転機能を搭載し、針挿入の効率化を図っています。

世界の特殊医療用チェア市場は、製品タイプ(診察用チェア[心臓用チェア、分娩用チェアなど]、治療用チェア、リハビリテーション用チェア)、技術(手動式、半電動式、全電動式)、エンドユーザー別(病院、診療所・歯科医院など)、地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は2025年の収益の40.85%を占め、これは外来手術センター(ASC)の普及、積極的なIoT導入、在宅透析の早期償還を反映しています。米国の医療提供者は、ESKD治療選択肢インセンティブおよび高度な着座機能を要求するVHA褥瘡防止義務の恩恵を受けています。カナダでは州政府計画により透析ユニットが近代化され、メキシコの民間病院グループは医療観光需要を取り込むため手術室の設備を刷新しています。これらの要因が相まって、資本予算はハイエンドの完全電動モデルに集中し、接続性を前提とした継続的なソフトウェアサポート契約を促進しています。

アジア太平洋地域は最も急速に拡大する市場であり、2031年までにCAGR7.08%を記録する見込みです。中国、インド、インドネシアの各政府は、病院建設と腫瘍学デイケアセンターに過去最高の資金を投入しており、いずれも点滴スタンド一体型で体重適応型センサーマットを備えた腫瘍学用リクライニングチェアを必要としています。オーストラリアのアイコン・グループは、マレーシアにおけるチェア需要の創出に国境を越えた合弁事業を活用しました。一方、日本ではハイブリッド治療チェアを家庭に導入する遠隔リハビリテーションプログラムが加速しています。現地調達戦略と技術移転協定により納期は短縮されていますが、三次医療施設では依然として高級輸入品がプレミアムシェアを占めています。

欧州では、厳格な医療機器規制(MDR)や防火安全基準の遵守が求められる中、堅調ながら緩やかな成長を維持しています。ドイツ、フランス、英国では、褥瘡予防対策や腫瘍学デイケア施設の更新に資金が投入され、微気候管理機能を備えたスマートリクライナーの導入が持続しています。認証機関のキャパシティ不足により認証期間が長期化し、中小サプライヤーの参入を阻む一方、平均単価を押し上げています。ブレグジット後、英国メーカーは二重の規制対応を迫られ、サービス提供コストは上昇するもの、市場アクセスは維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と複合疾患の負担増により、透析・化学療法・肥満治療用チェアの需要が加速

- 完全電動式・IoT対応チェアへの技術移行により、提供者の投資利益率が向上します

- OECD加盟国病院における褥瘡予防プロトコルの義務化

- 在宅腎臓ケアモデル(末期腎不全治療選択肢、米国)が住宅用透析用リクライニングチェアの需要を促進

- アジア太平洋地域第2層都市における腫瘍学デイケアの拡大

- 歯科・眼科処置件数の増加が専門用チェアのアップグレードを促進

- 市場抑制要因

- 新型コロナウイルス感染症後の資本予算凍結により、更新サイクルが短縮される

- 病院外における診察用チェアの償還ギャップ

- 難燃性及びEU医療機器規則(MDR)に基づく室内装飾品への適合要件により、12~15%のコスト増が生じます

- 専門用チェアの高額な資本コストが小規模診療所での導入を制限

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額- 米ドル)

- 製品タイプ別

- 診察用チェア

- 心臓用チェア

- 分娩用チェア

- 採血用チェア

- 透析用チェア

- その他

- 治療用チェア

- 耳鼻咽喉科用チェア

- 眼科用チェア

- 歯科用チェア

- その他の治療用チェア

- リハビリテーションチェア

- 高齢者用チェア

- 小児用チェア

- 肥満治療用チェア

- その他

- 診察用チェア

- 技術別

- マニュアル

- セミ電動式/油圧式

- 完全電動式/プログラム可能

- エンドユーザー別

- 病院

- 診療所・歯科医院

- 外来手術センター

- 在宅医療・長期療養施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- A-dec Inc.

- PLANMECA OY

- Midmark Corporation

- ATMOS MedizinTechnik GmbH & Co. KG

- G. Heinemann Medizintechnik GmbH

- DentalEZ

- Hill Laboratories Company

- Topcon Medical Systems Inc.

- Forest Dental

- Fresenius Medical Care AG & Co. KGaA

- Champion Manufacturing Inc.

- Invacare Corporation

- Stryker Corporation

- Danaher Corporation(Kavo Dental)

- Hill-Rom Holdings Inc.

- Digiterm Ltd.

- Drive DeVilbiss Healthcare

- Likamed GmbH

- Accora Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日